UNIVERSIDAD NACIONAL DEL CENTRO DEL PERÚ

ESCUELA DE POSGRADO

UNIDAD DE POSGRADO DE LA FACULTAD DE CIENCIAS DE LA ADMINISTRACIÓN

TESIS

“PROPUESTA DEL USO EFICIENTE DE LA TARJETA DE CRÉDITO COMO MEDIO DE PAGO EN EL BANCO DE CRÉDITO

DEL PERÚ – AGENCIA HUANCAYO. 2020”

PRESENTADO POR:

Bach. MARCO ANTONIO CÓNDOR SCABARROZZI

PARA OPTAR EL GRADO ACADÉMICO DE:

MAESTRO EN ADMINISTRACIÓN MENCIÓN FINANZAS

HUANCAYO – PERÙ

2021

ASESOR

Mg. Ricardo Bustamante Aguirre

DEDICATORIA

A mis padres que me incentivan e inspiran a lograr mis objetivos constantemente

AGRADECIMIENTO

Mi sincero agradecimiento al Decano de la Facultad de Ciencias de la Administración de la Universidad Nacional del Centro del Perú.

Al Director de la Escuela de Posgrado de la Facultad de Ciencias de la Administración de la Universidad Nacional del Centro del Perú. Dr. Meinel Alexander Chávez Turín, que, con su buena gestión, ha logrado que los señores Maestritas en encaminen en sus objetivos profesionales trazados, para el reconocimiento de la escuela de posgrado.

“PROPUESTA DEL USO EFICIENTE DE LA TARJETA DE CRÉDITO COMO MEDIO DE PAGO EN EL BANCO DE CRÉDITO DEL PERÚ – AGENCIA HUANCAYO. 2020”

RESUMEN.

MARCO ANTONIO CONDOR SCABARROZZI.

Se da a conocer un estudio asociativo, de observación, transversal, con un alcance: básico y explicativo, en el que se tiene como limitación principal la premisa

¿Cómo influye una propuesta para el uso eficiente de la tarjeta de crédito como medio de pago en el Banco de Crédito del Perú-Agencia Huancayo 2020?, siendo el Objetivo General: Elaborar una propuesta para el uso eficiente de las tarjetas de crédito como medio de pago en el Banco de crédito del Perú-Agencia Huancayo.

2020; con la Hipótesis General que: Una propuesta para un empleo eficiente de la tarjeta de crédito como intermedio para pago, tiene una influencia directa y significativa, en el BCP-Agencia Huancayo. 2020. El propósito de esta investigación, en función de los resultados obtenidos, propondré recomendaciones para tratar de solucionar o mejorar la problemática que se analizó.

Se seleccionó de forma aleatoria una población de 10126 clientes de la Agencia Huancayo del BCP, con una muestra probabilística, de 67 clientes de la Agencia Huancayo del BCP. El método de investigación general es el Científico y el específico es el inductivo – deductivo, con un diseño de investigación No experimental – Demostrativo, aplicando una encuesta a los clientes de la Agencia Huancayo del BCP.

Las principales conclusiones son: Siempre una propuesta de un uso eficiente de la tarjeta de crédito como medio de pago tiene una influencia directa y significativa en un 61%, en el BCP – agencia Huancayo. 2020. Asimismo la cultura financiera tiene un efecto significativo de un 34%, en el sobreendeudamiento causado por el empleo de las tarjetas crediticias en el BCP– Agencia Huancayo.

2020.

PALABRAS CLAVES:

▪ Uso de tarjetas de crédito

▪ Medio de pago

▪ Sobreendeudamiento del Usuario.

▪ Interés Efectivo.

“PROPOSAL FOR THE EFFICIENT USE OF THE CREDIT CARD AS A MEANS OF PAYMENT IN THE CREDIT BANK OF PERU - HUANCAYO AGENCY. 2020"

SUMMARY.

MARCO ANTONIO CÓNDOR SCABARROZZI.

An associative, observational, cross-sectional study is released, with a scope: basic and explanatory, in which the main limitation is the premise How does a proposal for the efficient use of the credit card as a means of payment influence Banco de Crédito del Perú-Huancayo Agency 2020? being the General Objective: To prepare a proposal for the efficient use of credit cards as a means of payment in the Banco de Crédito del Perú-Huancayo Agency. 2020; with the General Hypothesis that: A proposal for an efficient use of the credit card as an intermediary for payment, has a direct and significant influence on the BCP- Huancayo Agency. 2020. The purpose of this research, based on the results obtained, I will propose recommendations to try to solve or improve the problem that was analyzed.

A population of 10,126 clients of the Huancayo Agency of the BCP was randomly selected, with a probabilistic sample of 67 clients of the Huancayo Agency of the BCP. The general research method is Scientific and the specific one is inductive - deductive, with a Non-experimental - Demonstrative research design, applying a survey to the clients of the Huancayo Agency of the BCP.

The main conclusions are: Always a proposal for an efficient use of the credit card as a means of payment has a direct and significant influence of 61% in the BCP - Huancayo agency. 2020. Likewise, financial culture has a significant effect of 34% on the over-indebtedness caused by the use of credit cards at BCP - Huancayo Agency. 2020.

KEY WORDS:

▪ Use of Credit Cards

▪ Payment method.

▪ User's over-indebtedness.

▪ Cash Interest.

ÍNDICE

Pág.

PORTADA ... i

ACTA DE SUSTENTACIÓN ... ii

ASESOR ... iii

DEDICATORIA ... iv

AGRADECIMIENTO ... v

RESUMEN ... vi

ABSTRACT ... vii

ÍNDICE ... viii

ÍNDICE DE FIGURAS ... x

ÍNDICE DE TABLAS ... xi

INTRODUCCIÓN ... 12

CAPÍTULO I: PLANTEAMIENTO DEL ESTUDIO ... 14

1.1. Fundamentación del problema ... 14

1.1.1. Fundamentación científica ... 14

1.1.2. Fundamentación empírica ... 16

1.2. Formulación del problema ... 18

1.2.1. Problema general ... 18

1.2.2. Problemas específicos ... 18

1.3. Objetivos de la investigación ... 18

1.3.1. Objetivo general ... 18

1.3.2. Objetivos específicos ... 18

1.4. Justificación del proyecto ... 19

1.5. Importancia de la investigación ... 19

1.6. Delimitación de la investigación ... 20

1.7. Limitaciones ... 20

1.8. Formulación de hipótesis ... 20

1.8.1. Hipótesis general ... 20

1.8.2. Hipótesis específicas ... 21

1.8.3. Identificación y clasificación de variables ... 22

1.8.4. Operacionalización de variables ... 22

CAPÍTULO II: MARCO TEÓRICO ... 25

2.1. Antecedentes del estudio ... 25

2.2. Marco epistemológico... 26

2.3. Bases Teórico - científicos ... 27

2.5. Marco conceptual y modelo teórico-científico del problema

... 63

CAPÍTULO III: METODOLOGÍA DE INVESTIGACIÓN... 67

3.1. Sistema de método de investigación ... 67

3.2. Configuración científica de la investigación ... 68

3.2.1. Diseño de la investigación ... 68

3.2.2. Tipo de investigación... 68

3.2.3. Nivel de investigación ... 69

3.2.4. Categoría de la investigación ... . 69

3.2.5. Enfoque de la investigación ... 69

3.3. Definición del Universo, población y muestra ... 69

3.4. Evaluación de instrumentos de recolección de datos... 70

3.4.1. Validez del instrumento ... 70

3.4.2. Confiabilidad del instrumento ... 70

3.4.3. Ficha Técnica ... 71

CAPÍTULO IV: TRABAJO DE CAMPO Y PROCESO DE CONSTRASTE DE LA HIPÓTESIS ... 72

4.1. Análisis de la situación actual ... 72

4.2. Propuesta de valor ... 72

4.3. Validación de la propuesta de valor ... 88

4.4. Contrastación de hipótesis ... 105

4.5. Discusión de resultados ... 109

4.6. Contribución de la investigación ... 117

CONCLUSIONES ... 124

RECOMENDACIONES ... 126

REFERENCIA BIBLIOGRÁFICA ... 128

ANEXOS ... 130

ÍNDICE DE FIGURAS

Pág.

Figura 1: Esquemas de organización del Mercado de Tarjetas de pago ………….. 36

Figura 2: Esquemas de organización del Mercado de Tarjetas de Pago de Cuatro partes ... 37

Figura 3: Ciclo operativo de una transacción con tarjeta ... 39

Figura 4: Ciclo operativo de una transacción con tarjeta ... 40

Figura 5: Evolución de la emisión de tarjetas por marca (%). ... 43

Figura 6: Tenencia de tarjetas entre población bancarizada-2016-2017 ... 50

Figura 7: Incremento anual de tenencia de alguna tarjeta en población bancarizada- 2016 - 2017 ... 51

Figura 8: Número medio de tarjetas en población bancarizada Evolución-2016 - 2017 ... 52

Figura 9: Número medio de tarjetas en población bancarizada Evolución-2016 - 2017 ... 52

Figura 10: Número medio de bancos con los que opera la población bancarizada-2017 ... 53

Figura 11: Tiempo de permanencia en banco principal (media en años)-2017….. 54

Figura 12: Medios de pago: Uso en el último mes-Población bancarizada-2017… 55

Figura 13: Número de medios de pago usados para atender gastos mensuales- Población bancarizada-2017. ... 56

Figura 14: Número medio de medios de pago usados para atender gastos mensuales- Población bancarizada-2017. ... 56

Figura 15: Medio con el cual ha pagado la mayor parte de los gastos del último mes - Población bancarizada-2017 ... 56

Figura 16: Medios de pago basados en papel vs medios de pago electrónico: Uso en el último mes-Población bancarizada-2017 ... 58

Figura 17: Medios de pago: Uso de en la última semana-2016 vs uso en el último mes- Población bancarizada-2017 ... 59

Figura 18: Uso de medios de pago en el último mes: tarjeta. Población bancarizada-2017 ... 60

Figura 19: Uso de medios de pago en el último mes: efectivo. Población bancarizada-2017 ... 61

Figura 20: Uso de medios de pago en el último mes: cargo en cuenta / transferencia / débito directo / domiciliación pago. Población bancarizada-2017……….. 62

Figura 21: Tarjetas de crédito de Bancos al 31 de julio del 2019 ... 69

Figura 22: Fecha de facturación y fecha de pago ... 122

ÍNDICE DE TABLAS

Pág.

Tabla 1: Colocaciones de tarjetas de crédito y morosidad del sistema financiero

en Perú...………...18 Tabla 2: Relaciones de propiedad en el mercado de tarjetas de pago del Perú………45 Tabla 3: Ejemplo de aplicación de la tasa de descuento y tarifa de intercambio para

pagos con tarjetas de crédito y débito emitidas por una entidad financiera peruana: el caso de Visanet. 2018……….46 Tabla 4: Cuadro comparativo de tarjetas de crédito BCP ………..120

INTRODUCCIÓN.

La presente Tesis intitulada: “PROPUESTA DEL USO EFICIENTE DE LA TARJETA DE CRÉDITO COMO MEDIO DE PAGO EN EL

BANCO DE CRÉDITO DEL PERÚ – AGENCIA HUANCAYO. 2020”, se realizó con el fin de obtener el Grado Académico de Maestro en Administración en la mención de Finanzas de la Universidad Nacional del Centro del Perú

La velocidad de la tecnología e innovación avanzan actualmente, comienzan señalando el rumbo del mundo de las retribuciones que están logrando amplios horizontes, se tienen dos variables fundamentales que pueden considerarse como oportunidades o amenazas hacia los elementos participantes hasta estas fechas hacia diversos segmentos de actividad, o fácilmente nuevos participantes nativos digitales, que establecen lugares que no se cubren aún por los proveedores de índole tradicional de servicios de pago. Los participantes del sector económico, al efectuar transacciones necesitan a diversos medios para el pago general, en el que se puede diversificar en dos tipos de sistemas de elevado valor, guiados hacia la atención de transacciones entre Instituciones financieras y el sistema de retribución de bajo valor, guiados hacia la atención de las operaciones de las personas.

La Tesis presenta 4 Capítulos:

CAPÍTULO I. Contiene la exposición de las problemáticas, fundamentar el problema, formular el problema, propósitos del estudio, justificación, relevancia, delimitación, limitantes, y formulación de las conjeturas o posibilidades de respuesta.

CAPÍTULO II. Abarca el marco de la teoría, el estado de la cuestión, el ámbito epistémico, el marco normativo, conceptual y el modelo teórico y de ámbito científico del problema.

CAPÍTULO III. Se describe la metodología inmersa de la investigación, la cual se conforma por el método, la configuración, universo, población, marco muestral y los instrumentos para la recolección de datos.

CAPÍTULO IV. En el cual se desarrolla el trabajo en campo, los resultados del instrumento aplicado, la contrastación de la hipótesis, análisis y discusión de los resultados.

Luego se plantean las cconclusiones de la investigación, se realizan las sugerencias, la bibliografía y por último los anexos del estudio.

CAPÍTULO I.

PLANTEAMIENTO DEL ESTUDIO.

1.1. FUNDAMENTACIÓN DEL PROBLEMA 1.1.1. FUNDAMENTACIÓN CIENTÍFICA

En los últimos años se puede apreciar el uso del efectivo fiduciario, el total de sujetos que poseen facilidad para conseguirlas, en el momento que se realizan menores trámites, y solicitan aminorar la información de las organizaciones solicitantes. La mayor cantidad de sujetos poseen tarjetas crediticias, sin embargo, estas no le dan un empleo conforme, endeudándose cada vez más de que pueden pagar. Las organizaciones bancarias y/o financieras son muy tolerantes al ofertar tarjetas, ya que su propósito es la ganancia de intereses, sin tomar en cuenta que la población desconoce el proceso que se ejecuta cuando se le oferta una línea de crédito. En diversos países de Latinoamérica, en un símil con Perú, se ha aumentado los sujetos que demandan un producto financiero, de acuerdo con Aguilar S. y Ortiz T. (2013). La SBS publicó las conclusiones con base en una encuesta acerca de la cultura financiera, se detalla que los pobladores no cuentan con conocimiento acerca de definiciones financieras básicas, no ejecutan un plan acerca de sus finanzas, logran ahorrar menos de los que deberían, y no emplean adecuadamente los servicios que las entidades financieras les

financieras que promocionan y aprueban créditos, no obstante, no realizan la función de información correcta hacia sus clientes, las desventajas del producto, como por ejemplo al adquirir algún tipo de préstamo; muchas veces ofrecen y aprueban créditos a sola firma, en base al score del cliente, o créditos por convenio según el lugar de trabajo, lo mismo sucede con los leads de venta para adquirir tarjetas.

(Barton, J. y Foresta, D. 2014)

En Huancayo, la tendencia actual que se aprecia es el Crédito a sola firma, el cual se obtiene firmando los documentos correspondientes y presentar el DNI del cliente, lo cual provoca un riesgo de no pago de estos clientes, ya que se otorga tarjetas de crédito o préstamos con líneas altas, sin que el cliente lo merezca, debido a la falsificación de datos, teniendo el riesgo de impago del crédito, lo cual genera aumento de la cartera de deudas; es necesario mencionar que la mayoría de personas no tienen conocimientos de la TEA que desembolsan o las tasas de interés moratoria que tienen que adicionar, en el caso de retraso de pago. En la actualidad, en el Perú, se está ensalzando el tema financiero, con lo cual la revolución de la educación financiera necesita ganar terreno, ya que visto diversos casos y estudios por la SBS, realmente sujetos que poseen tarjetas de crédito no cuenta con capacidad para el pago del mismo, solamente se están dejando llevar por la necesidad superflua de contar con una línea innecesaria para coberturar sus gastos, dejando de lado el “cómo” poder pagar en el supuesto de exceso de la línea de consumo. Según Cáceres (2014). “por esos detalles varios especialistas del tema recomiendan priorizar nuestras compras, la mayoría de las personas utiliza sus tarjetas en el supermercado, restaurantes y pagando al crédito”. Todo ello, nos conlleva a tener algunas dubitaciones pero que a mediano plazo son excedentes a los ingresos, debido que los ciudadanos acuden al supermercado en un periodo de tres veces a la semana, es un gasto fijo, por ser necesaria en la canasta básica. Aparte de los temas en los cuales economistas muy reconocidos observan, que las instituciones financieras son demasiado tolerantes al emitir líneas de crédito, en un ejemplo más notable, si tienes la condición de buen sujeto pagador, y te

encuentras al día con tus obligaciones, el banco accede a un crédito mucho mayor, sin tener en consideración los ingresos aún sigan siendo los mismos. Castro E. (2014).

Diversos casos mediante el cual, los sujetos poseen compromisos, se debe a que estas no conocen la información del producto, pierden el control de sus deudas (consumos) cuando ven su estado de cuenta básicamente no conocen la TCEA, en la cual están comprendidos cargos, seguros fijos, membresías, pago por renovación, los cuales pueden ser evitados, si en verdad, se cuentan con todos los conocimientos para poder soportar gastos extras que pongan en riesgo el pago de la obligación. Los expertos en la materia sugieren que no se debe designar más de 30% de las ganancias en deudas, debido a que según cuestionarios aplicados en Perú por la SBS, no se tendría como solucionar otros gastos y se tendría un endeudamiento precoz, según Cafelli P. y Combos S. (2012).

1.1.2. FUNDAMENTACIÓN EMPÍRICA

El principal mal uso de tarjetas de crédito es la disposición de dinero, el cual tiene una alta tasa de interés en partes de modalidad revolvente pactadas por las mismas entidades financieras, sin previa consulta hacia los clientes. La SBS es el órgano encargado de regular y controlar el sistema financiero, de seguros y pensionario, así también el principal órgano que previene el lavado de activos y el financiamiento hacia el terrorismo. Su propósito principal, es cuidar las utilidades de los acreedores, asegurados y afiliados al Sistema Privado de Pensiones. La SBS es un ente del sector público que cuenta con autonomía funcional que se encuentra reconocida por la CPP. “Sus objetivos, funciones y atribuciones están establecidos en la Ley General del Sistema financiero y del Sistema de Seguros orgánica de la SBS” (ley 26702).

De acuerdo a la SBS las obligaciones de créditos personales o de tarjetas de crédito se clasifican en: Normal (0) (hasta 8 días de retraso), problemas potenciales (1) (hasta 30 días de retraso), deficiente (2) (atrasos no mayores a 60 días), dudoso (3) (atrasos no mayores a 90

presentado, nos da como efectos, el por qué los sujetos, no tienen información o desconocen por falta de interés, la responsabilidad de conseguir una tarjeta de crédito, y los efectos que tienen en el camino, en el caso de no cubrirse las demás, lo que da lugar a una espiral viciosa trayendo perjuicios y sobreendeudamiento, que en el corto plazo es ventajoso, pero en el largo plazo, no se pueden observar oportunidades para el desarrollo que se consignan, así se consigue dos cosas, la recuperación del capital, y la obtención de ganancias.

En tal sentido, y en el marco de las ciencias de la administración, el dicente de esta investigación describe dos variables: el uso de tarjetas de crédito y medios de pago que al efectuarlas y asociarlas respectivamente, nos muestran una perspectiva de la incidencia financiera que ocasiona el empleo de tarjetas crediticias como medio para el pago en el BCP – Huancayo.

Según una publicación leída de la SBS, indica que los clientes deben evitar el “carrusel”, ya que algunos usuarios retiran dinero de su tarjeta de crédito para pagar otras deudas (otros créditos), lo cual representa un grave riesgo, que por lo general acaba mal.

Por la experiencia que tuve como asesor de créditos y servicios, en plataforma en el BCP, en la agencia Huancayo, pude observar que los clientes se endeudan demasiado, ya que como se muestra en los datos de la encuesta realizada, se confían en recibir un dinero futuro, para pagar la deuda que provienen de sus consumos de tarjetas de crédito, no llevan un control de sus deudas y principalmente desconocen los productos que pueden solicitar que se derivan de sus tarjetas de crédito.

La morosidad de las tarjetas de crédito se va incrementando, al igual que el otorgamiento de éstas como podemos ver en la siguiente tabla.

Tabla 1: Colocaciones de tarjetas de crédito y morosidad del sistema financiero en Perú.

Fuente y elaboración: SBS

1.2. FORMULACIÓN DEL PROBLEMA 1.2.1. PROBLEMA GENERAL

¿Cómo influye una propuesta para el uso eficiente de tarjetas de la tarjeta de crédito como medio de pago en el Banco de Crédito del Perú – agencia Huancayo 2020?

1.2.2. PROBLEMAS ESPECÍFICOS

A. ¿Qué efecto ocasiona la cultura financiera en el sobreendeudamiento con las tarjetas de crédito en el Banco de Crédito del Perú – agencia Huancayo 2020?

B. ¿Cuál es el nivel de sobreendeudamiento de los usuarios por el mal uso de las tarjetas de crédito en el Banco de Crédito del Perú – agencia Huancayo 2020?

C. ¿Será posible la propuesta de un plan de formación financiera para una disminución del sobreendeudamiento para los usuarios del banco de Crédito del Perú – agencia Huancayo 2020?

Entidad Fecha Tarjetas de Créditos (Consumo) (Miles de S/) Morosidad Tarjetas de Crédito (%)

Sistema Financiero 31/01/2016 19066591 4.24

Sistema Financiero 29/02/2016 19265996 4.4

Sistema Financiero 31/03/2016 19251393 4.51

Sistema Financiero 30/04/2016 19305496 4.6

Sistema Financiero 31/05/2016 19655736 4.86

Sistema Financiero 30/06/2016 19900838 4.91

Sistema Financiero 31/07/2016 19749359 4.85

Sistema Financiero 31/08/2016 20029661 4.82

Sistema Financiero 30/09/2016 20047633 4.66

Sistema Financiero 31/10/2016 20194280 4.82

Sistema Financiero 30/11/2016 20542115 4.8

Sistema Financiero 31/12/2016 20668645 4.74

Sistema Financiero 31/01/2017 20501637 5.03

Sistema Financiero 28/02/2017 20478537 5.12

Sistema Financiero 31/03/2017 20342189 5.04

Sistema Financiero 30/04/2017 20323967 5.15

Sistema Financiero 31/05/2017 20636677 5.22

Sistema Financiero 30/06/2017 20716100 4.99

Sistema Financiero 31/07/2017 20528321 4.92

Sistema Financiero 31/08/2017 20581612 5.08

Sistema Financiero 30/09/2017 20565060 5.07

1.3. OBJETIVOS DE LA INVESTIGACIÓN 1.3.1. OBJETIVO GENERAL

Elaborar una propuesta para el uso eficiente de las tarjetas de crédito como medio de pago en el Banco de Crédito del Perú – Agencia Huancayo. 2020

1.3.2. OBJETIVOS ESPECÍFICOS

A. Evaluar y analizar el efecto que ocasiona la Cultura financiera en el sobreendeudamiento con las tarjetas de crédito en el Banco de Crédito del Perú - agencia Huancayo, 2020.

B. Identificar el nivel de sobreendeudamiento de los usuarios por el mal uso de las tarjetas de crédito en el banco de crédito del Perú – agencia Huancayo, 2020.

C. Proponer un plan de formación financiera para una disminución del sobreendeudamiento para los usuarios del Banco de Crédito del Perú – agencia Huancayo, 2020

1.4. JUSTIFICACIÓN DEL PROYECTO 1.4.1. SOCIAL O PRÁCTICA

El estudio conservará rasgos prácticos, debido a que se detallarán las variables en relación de ellas mismas, se elegirán decisiones de valuación. El presente estudio, tendrá un aporte en el diseño, construcción y validación de las técnicas para la colección de información, así también, se propone identificar el mal uso de las tarjetas de crédito para proponer un uso eficiente de las tarjetas de crédito en el Banco de Crédito del Perú – agencia Huancayo 2020.

1.4.2. CIENTÍFICA O TEÓRICA

El avance del presente estudio, y su post aplicación en la tesis a través de la propuesta de recomendaciones y las conclusiones respectivas, se solventará de una u otra forma, sobre las limitaciones encontradas en la unidad de análisis, así también de otras Instituciones financieras. La data reunida y desarrollada va a servir de medio para este estudio, y en otros estudios similares, debido al enriquecimiento en el marco teórico, y/o los conocimientos existentes, acerca del tema en estudio.

1.4.3. METODOLÓGICA

Es notable que el empleo de las técnicas de estudio servirá para la recopilación de información, con lo cual, se puede extender hacia las demás regiones del país, que contengan similar problema de índole administrativo-financiero. El avance del estudio en el área administrativa posee relevancia académica, ya que los resultados conseguidos contribuirán de una manera u otra servir como antecedentes para otros estudios en el área de prestaciones de servicios financieros y créditos bancarios.

1.5. IMPORTANCIA DE LA INVESTIGACIÓN

La importancia de la investigación radica en el desarrollo de la presente investigación, al término con la presentación de la tesis, se habrá cumplido con los objetivos propuestos inicialmente en el proyecto.

1.6. DELIMITACIÓN DE LA INVESTIGACIÓN 1.6.1. DELIMITACIÓN SOCIAL

Este estudio, se realizará en las siguientes unidades analizadas:

SUJETOS:

▪ Clientes del banco de Crédito del Perú – agencia Huancayo, que tienen una tarjeta crediticia.

DOCUMENTOS:

▪ Manual de Ventas y Servicios del Banco de Crédito del Perú.

1.6.2. DELIMITACIÓN TEMPORAL

Se recopiló información para el estudio fundamentalmente durante agosto hasta Setiembre de 2020.

1.6.3. DELIMITACIÓN ESPACIAL

La investigación comprenderá el BCP Agencia Huancayo 2020.

1.7. LIMITACIONES

Una de las limitaciones que se han presentado en el desarrollo de la tesis, es la escasa información de trabajos ya ejecutados con las variables planteadas en esta tesis.

1.8. FORMULACIÓN DE LA HIPÓTESIS DE LA INVESTIGACIÓN 1.8.1. HIPÓTESIS GENERAL

Ho= Nunca, una propuesta para un uso eficiente de la tarjeta de crédito como medio de pago no tiene una influencia directa y significativa, en el Banco de Crédito del Perú – Agencia Huancayo.

2020

H1= Siempre, una propuesta para un uso eficiente de la tarjeta de crédito como medio de pago tiene una influencia directa y significativa, en el Banco de Crédito del Perú – Agencia Huancayo.

2020.

1.8.2. HIPÓTESIS ESPECÍFICAS

a) HIPÓTESIS ESPECÍFICAS “A”:

Ho= Nunca, lacultura financiera no tiene un efecto significativo en el sobreendeudamiento con las tarjetas de crédito en el Banco de Crédito del Perú – Agencia Huancayo. 2020

H1= Siempre, lacultura financiera tiene un efecto significativo en el sobreendeudamiento con las tarjetas de crédito en el Banco de Crédito del Perú – Agencia Huancayo. 2020

b) HIPÓTESIS ESPECÍFICAS “B”:

Ho= No, existe un nivel significativamente alto de sobreendeudamiento de los usuarios por el mal uso de las tarjetas de crédito en Banco de Crédito del Perú – Agencia Huancayo. 2020

H1= Sí, existe un nivel significativamente alto de sobreendeudamiento de los usuarios por el mal uso de las tarjetas de crédito en Banco de Crédito del Perú – Agencia Huancayo. 2020

c) HIPÓTESIS ESPECÍFICAS “C”:

Ho= Nunca, laaplicación de un plan de formación financiera no disminuye significativamente sobreendeudamiento en los usuarios del Banco de Crédito del Perú – Agencia Huancayo.

2020

H1= Siempre, la aplicación de un plan de formación financiera disminuye significativamente sobreendeudamiento en los usuarios del Banco de Crédito del Perú – Agencia Huancayo.

2020

1.8.3. IDENTIFICACIÓN Y CLASIFICACIÓN DE VARIABLES A. IDENTIFICACIÓN DE LAS VARIABLES

- Variable Dependiente (y): Medio de Pago.

- Variable Independiente (x): Tarjetas de Crédito.

B. CLASIFICACIÓN DE LAS VARIABLES - Variable Pura: Medio de Pago.

- Variable Pura: Tarjetas de Crédito.

1.8.4. OPERACIONALIZACIÓN DE VARIABLES (Favor pasar a los cuadros)

VARIABLE INDEPENDIENTE (x): TARJETAS DE CRÉDITO. (CUADRO DE OPERACIONALIZACIÓN DE VARIABLE)

VARIABLE DEPENDIENTE (y): MEDIO DE PAGO. (CUADRO DE OPERACIONALIZACIÓN DE VARIABLE)

CAPÍTULO II.

MARCO TEÓRICO.

2.1. ANTECEDENTES DEL ESTUDIO O ESTADO DEL ARTE

Aguilar & Ortiz (2013). Esta tesis se enfoca en la educación financiera y una delimitación del tiempo sobre la educación, para los aprendices en administración y finanzas. Las conclusiones describen que las instituciones financieras ejecutan capacitaciones, y materias en cultura financiera hacia personas cerca de las reglas y regulaciones e iniciación que en el país de Ecuador debe aumentar, estos temas; los autores refieren que en el país de Ecuador, los entes financieros tienen que apoyar a los clientes en su educación financiera, con el propósito que se tomen buenas decisiones en el futuro, y que posea la noción de cómo emplear los servicios financieros. (p.73).

Castro (2014), en su trabajo de investigación de título “La cultura financiera y su influencia en los clientes del banco de crédito del Perú de la ciudad de Chiclayo, en el uso de las tarjetas de crédito, en el periodo enero – julio del 2013”. En este trabajo se concluye que: el valor porcentual acerca de la educación financiera de los sujetos encuestados es demasiada básica, pues, sin embargo, todos estos tienen fundamentos principales, estos no se encuentran en la práctica, y no son suficientes para realizar un correcto empleo de los bienes y servicios que la entidad financiera pone a disposición hacia los clientes. Para este caso, el autor describe que los clientes cuentan poseen conocimientos de la utilización de las tarjetas de crédito, pero ello no basta que

se tenga una correcta organización y una buena toma de decisiones. “La facilidad con la que aceptan créditos es muy rápida y esto genera que se cree gastos adicionales, porque no se realiza un presupuesto del destino de sus ingresos monetarios” (p. 102).

Andrés (2012) en su trabajo de investigación denominado “El sobreendeudamiento de las familias ecuatorianas de clase media por el uso de las tarjetas de crédito, periodo 2009-2013”, llega a la conclusión en la cual durante los últimos cuatro años, facilita revelar hacia la máxima cobertura de tarjetas bancarias de crédito llevadas a cabo por los entes financieros, lo cual refleja que son instrumentos de consumo más empleadas por los sujetos de crédito, suplantación de dinero en algunos casos, es VISA la que tiene la máxima cantidad de proyección de emisiones. “Nos da a conocer que el efectivo en su mayoría de operaciones que realizan, lo suplantan con el dinero plástico, es decir con las tarjetas de crédito y una de las que más resalta es de VISA, que son las que con la mayoría hacen emisiones de compras” (p. 82).

Valdivia (2013) en su tesis “El sobreendeudamiento como fundamento para la revisión Judicial del contrato” presenta como conclusión en la cual el derecho comparado tiene diversos sistemas de arreglos ante el sobreendeudamiento que si bien presuponen la intervención de la autoridad judicial, facilitan que las partes puedan encontrarse de acuerdo hacia la adaptación de sus obligaciones al estado del deudor a través de la renegociación o los fueros extrajudiciales (p.43).

2.2. MARCO EPISTEMOLÓGICO

Desde el marco filosófico, este estudio se enfoca en la escuela materialista, debido a que la presente investigación posee un enfoque mixto (cuantitativo y cualitativo), por tanto, también, se asocia a la filosofía del positivismo lógico, el cual pone énfasis sobre la relevancia de la verificación científica y del uso de la lógica formal. Los positivistas afirman que las ciencias sociales deben considerarse como hechos o fenómenos sociales como “cosas” con independencia en los estudios de los sujetos.

Otra corriente filosófica fue la fenomenología, que trata sobre la asociación entre los actos de conocimiento y el objetivo que se conoce.

Este estudio presupone datos de los distintos clientes que tienen una tarjeta de crédito del BCP agencia Huancayo.

2.3. BASES TEÓRICO - CIENTÍFICOS

SUB CAPÍTULO I. ASPECTOS GENERALES DEL ÁREA DE ESTUDIO.

USO DE TARJETA DE CRÉDITO COMO MEDIO DE PAGO.

2.3.1. CULTURA FINANCIERA

Según Carpio, J. (2009), advierte en su investigación hacia la Comisión Federal de Electricidad zona Metropolitana Poniente pone de manifiesto que la educación financiera, es un grupo de ideales, saberes, actitudes, culturas, y reglas que se comparten frente al mundo financiero, y las organizaciones que intervienen, en otras palabras, todo lo que el sujeto debe tener en cuenta para lograr desarrollarse en el entorno bancario.

A. DIMENSIÓN ECONÓMICA a) Ingreso Familiar.

Un indicador principal de progreso, o para delimitar las etapas de pobreza, son los ingresos familiares. Este factor establece el total de consumo, al inicio y fundamentalmente en el acceso hacia los productos que forman parte de la canasta básica familiar, la cual es de vital importancia para las personas.

b) Gasto por hogar.

Sin lugar a duda, la forma en que se compra o se administran los ingresos igualmente inciden en la calidad de bienestar de los sujetos. Es por esto, que rápidamente se controla la estructura de compra por vivienda, tomando en consideración los fundamentales factores que se abarca: educación, salud, vivienda, transporte, etc.

B. DIMENSIÓN SOCIOCULTURAL Para Aguilar, S. (2013), la clasifica en:

a) Capital Social.

Para las posibles consecuencias de la investigación, el capital se conceptualiza como la capacidad, habilidad y destreza que consigue el sujeto, sobre el uso del servicio microfinanciero.

b) Cultura Financiera.

El fundamento de contemplar la variable “cultura financiera” es dar a entender las notables y buenas costumbres sobre la práctica del ahorro y crédito.

C. DIMENSIÓN EMPRESARIAL a) Uso y efecto del microcrédito.

“Se obtiene crédito, bajo algunas condiciones o con la facilidad de adquisición inmediata”. (Cáceres, Y. 2014)

2.3.2. USO EFICIENTE DE LA TARJETA DE CRÉDITO

Se da cuando los clientes del BCP agencia Huancayo, conocen las características, beneficios y utilización adecuada de las tarjetas de crédito, lo cual no los conllevará a sobre endeudarse y aprender a darle un mejor uso a dichas tarjetas.

A. ENDEUDAMIENTO

Se conceptualiza endeudamiento al espacio que posee una persona para que no caiga en mora Los entes financieros tienen, entre otros, esta definición a la hora en que deciden si se otorga o no un crédito.

“Al final se trata de un porcentaje que relaciona los ingresos de una persona con sus gastos periódicos”. (Alcaraz, 2011, par. 7).

2.3.3. CLASIFICACIÓN DE LAS TARJETAS DE CRÉDITO

Para Bortner, R. (2011), se tienen diversos tipos de tarjetas, las cuales generalmente se tipifican por su naturaleza y su propósito. El primero, se divide en tarjetas nacionales e internacionales, que por lo general son bimoneda, ya que puedes consumir en la moneda originaria del país, y en dólares. Por lo general, las denominadas “tarjetas de crédito internacionales” se pueden emplear en la compra de artículos desde cualquier lugar del mundo, en tanto las “tarjetas de crédito nacionales” se limitan su uso en diversas operaciones dentro del país de origen. Se tienen también las denominadas “tarjetas de crédito convencionales”, en realidad siguen siendo las mismas tarjetas de crédito, debido a que son las que facilitan al usuario debitar los consumos efectuados en el día, a través de plazos mensuales y/o mediante líneas de crédito con límites establecidos. Si se debita el monto adecuado en su totalidad al terminar

banco, este último cobra los intereses a una tasa periódica preestablecida, la cual se diferencia en función a la entidad financiera.

En este conjunto también ubicamos las “tarjetas premier”, estas son idénticas a las anteriores, no obstante, tienen límites máximos de crédito, también otros tipos de preferencia, en la actualidad estas se ubican cada vez más reducidas en el mercado de tarjetas. Otro tipo denominado son las “tarjetas corporativas” que son emitidas a favor de la institución, normalmente se les conoce como líneas de crédito empresarial. Visa diseñó un nuevo modelo de tarjeta en la cual los usuarios pagan por la compra de un bien a través del débito próximo por el banco a su cuenta corriente personal, actualmente se le conoce como “agora”. La confirmación de estas deudas, se efectúan electrónicamente mediante el mismo sistema de tarjetas convencionales. En consecuencia, una “tarjeta de débito” funciona como una cuenta de cheques en blanco.

Existen diversas marcas de tarjetas de crédito como: VISA, Mastercard, AMEX y Diners Club.

2.3.4. BENEFICIOS, VENTAJAS Y DESVENTAJAS DEL USO DE LAS TARJETAS DE CRÉDITO.

A. BENEFICIOS ECONÓMICOS

Según Cáceres, Y. (2014), toma en cuenta lo siguiente:

▪ “Crédito de 30 días, automático y sin intereses”.

▪ “Crédito a mediano plazo sin intereses”.

▪ “Aumento de crédito automático según historial de pago”.

Beneficios en cuanto a la Seguridad:

▪ “No se necesita andar con mucho dinero en efectivo”.

▪ “Se puede adquirir bienes y servicios hasta los límites de crédito”.

▪ “Protección personal contra accidentes en viajes”.

a) Comodidad y Rapidez:

Posibilitan efectivo inmediato de los ATC o cajeros automáticos.

Sencillez de pago de servicios básicos como el teléfono, la luz, comida rápida, etc.

b) Flexibilidad:

Facilita la reserva, y el alquiler de vehículos, y hospedaje.

Simplicidad de financiamiento mediante el sobregiro, que es un porcentaje adicional que otorga la IFI a la línea de crédito aprobada.

c) Prestigio y Elegancia:

El usuario de la tarjeta es tomado en cuenta como un sujeto moral y solvente, la teneduría de las tarjetas dan al sujeto prestigio y confiabilidad.

d) Control:

Facilitan el control y la supervisión del balance de los gastos efectuados.

e) Ventajas para el Usuario:

Se oferta el crédito rápido hacia diversos lugares en todo el país, y hacia todo tipo de negocio que cuente con la opción de pago con tarjeta para la compra de bienes y servicios, sin la necesidad de asociación entre el sujeto acreedor y el lugar afiliado. El reemplazo del uso de efectivo, el prestigio para el usuario conforma un intermedio para la identificación y fiabilidad, conociendo que todo acreedor de una tarjeta ha sido claramente depurado y puede identificarse en una persona económica y éticamente solvente. Sirve como medio de respaldo económico. Facilita el consumo tanto nacional como extranjero, permite acumular puntos, millas, etc.

El sujeto de crédito no requiere tener máximas cantidades de efectivo, descartando así los peligros que se presentan en estos tiempos, como los robos, marcaje, etc. Las tarjetas de créditos son necesarios para solucionar emergencias, patologías, salidas, regalos, fechas especiales, combustible, etc.,

B. DESVENTAJAS PARA EL USUARIO

Según De La Fuente, L. (2013), indica desaprovechamiento del espacio tiempo para las operaciones de índole crediticia. La probabilidad de engaño en casos como estafa o robo, descontrol en gastos de los usuarios. Un abuso de financiamiento encarece de manera aumentativa el costo original de lo comprado. En función de los obstáculos, que posibilitarían hacer frente los establecimientos afiliados, al aprobar el

de no poder transformar facturas en dinero en un tiempo menor de 2 días, pero actualmente hay algunas empresas que abonan el efectivo en 24 horas, abonando a una cuenta ya sea de ahorros o corriente, que fue afiliada al sistema de pagos. Otra desventaja es que no todos pueden acceder a una tarjeta de crédito.

C. RECOMENDACIONES PARA EL USO CORRECTO DE LAS TARJETAS DE CRÉDITO

Para Barton, J. (2014), en el portal web de mercado libre (libremercado, 2012) se presentan los consejos siguientes, para el correcto uso de tarjetas de crédito:

a) En una etapa previa para contratar, se coteja los ofrecimientos en tarjeta de crédito, no todos tienen las mismas especificaciones, beneficios y gastos, se contrata sólo si se va a emplear, no se emplea sin un sopesamiento de los gastos concurrentes.

b) Corregir los servicios adherentes ofertados por la institución financiera al ejecutar un contrato de la tarjeta de crédito, se tienen servicios, como el seguro contra accidentes, asistencia, u otros presuponen un coste adicional.

c) No se debe dejar de pagar las cuotas, ya que, si esto ocurre, el historial crediticio quedará manchado.

d) Tener en consideración las fechas de los cargos sobre la tarjeta, con el propósito de conservar el saldo necesario en las cuentas. Los intereses por impago son altamente elevados.

e) El empleo se debe limitar sólo en los gastos para urgencias, compras y con delimitación sobre el presupuesto.

f) La tarjeta de crédito no debe ser considerada como más dinero, al cual gastar, sino más bien como dinero necesario para compras, los cuales serán beneficiosos si generan menos intereses.

g) Para efectuar una mejor supervisión de la tarjeta de crédito se requiere prudencia para el hábito de custodiar y balancear los gastos en forma de documentos físicos.

h) Si se generase robos o pérdida de la tarjeta de crédito, se debe denunciar ante los entes competentes, notificar al ente financiero para la anulación de operaciones fraudulentas.

i) No se deben guardar las tarjetas de crédito que hayan sido caducados, se deben destruir, por la mitad a modo que se queden sin servir.

j) En el caso de que las deudas por el uso sin mesura de las tarjetas de crédito, se optará por juntar los saldos hacia una sola tarjeta, es una forma de hacer más simple los procesos de débito y acceso hacia una disminución del tipo de interés, al afrontar un solo desembolso.

2.3.5. ESQUEMA DE FUNCIONAMIENTO DEL DINERO ELECTRÓNICO

Para Caffelli, P. (2012), “las personas que deseen utilizar el dinero electrónico como medio de pago deberán dirigirse a una entidad con capacidad de emitir este tipo de dinero (de depósito o de dinero electrónico), ahí el cliente debe abrir una cuenta en línea con dicha entidad para cambiar su dinero tradicional por dinero electrónico”. Luego de otorgar un monto dinerario, la institución financiera guardará la cantidad el monto en una tarjeta con la que el sujeto crediticio podrá pagar en lugares que posean los medios necesarios para efectuar las transacciones financieras correspondientes.

Los vendedores emplean un sistema de información computarizado dotado por la entidad para la aceptación de dinero electrónico, el cual luego se cambian por dinero tradicional, en la misma institución encargada de emitir el dinero electrónico El punto vital, se encuentra en cada moneda electrónica, la cual tiene el número de serie, por ende, sólo podrá ser emitido cambiado una sola vez. Las operaciones efectuadas con efectivo electrónico, en la actualidad se encuentran más protegidas, la intimidad y los datos del cliente quedan más protegidas, al cambiarse el dinero tradicional por dinero electrónico, debido a que la institución financiera emisora no declara su identidad. En otras palabras, de manera contraria de lo sucedido con las tarjetas de crédito/debito en los que las personalidad del sujeto crediticio titular sea reconocida por el vendedor.

Por otra parte, en el Perú el efectivo electrónico se encuentra limitado al almacenado en una tarjeta, puede ser esta de crédito o débito o también, por operaciones bancarias; para estos casos, el sujeto tiene que dirigirse hacia una entidad financiera, y cumplir un número de

económica del usuario en el futuro, y posterior a la firma de un contrato de adscripción con lo que se termina el procedimiento para conseguir el instrumento financiero. Si se tratase del uso de tarjetas para la compra de bienes o servicios empleando como intermedio para el pago de efectivo electrónico contenido en las tarjetas.

En resumen, en una verificación de la estructura funcional del efectivo electrónico, en primer lugar, se puede afirmar que en Costa Rica, por ejemplo, si existe el efectivo electrónico, en un sentido amplio. De igual manera, se ha evidenciado que el funcionamiento no se relaciona de una manera significativa sobre la forma usual en la cual se actualiza las tarjetas de crédito, el cual se debe dar prisa con la máxima razón, y el uso extenso del sistema de pago; no obstante, para poseer una visión más amplia del medio de pago por efectivo electrónico, es necesario saber algunos tipos de efectivo electrónico que existen en el mundo.

2.3.6 TARJETAS DE CRÉDITO COMO DINERO ELECTRÓNICO

Según Cisneros, M. (2016), expresa que, “las tarjetas de crédito específicamente se convierten en dinero electrónico como resultado directo de la invención de los cajeros automáticos en 1971”. No obstante, hay personas que reparan que, desde antes, las tarjetas de crédito actuaban ya como efectivo electrónico. Estas nuevas maquinarias fueron fabricadas con el propósito de que los sujetos usuarios de las tarjetas que se emiten por los entes financieros pudieran sacar dinero de sus cuentas de crédito a su conveniencia. Ha sido necesaria la creación de nuevas tarjetas de crédito, que adhirieran una banda magnética atrás de la tarjeta, para que el cajero automático pudiera tener una lectura de la información del dueño de la tarjeta y conseguir sus datos financieros básicos del propietario de la tarjeta con el propósito de efectuar diversas operaciones.

Luego de 1974, el sector comercial, como las tiendas retail, comenzaron a tener aparatos con la capacidad de leer la información magnética de las tarjetas de crédito y también registrar el pago efectuado en la cuenta bancaria del sujeto de crédito a través de la línea telefónica.

De otra parte, puede originarse la pregunta, de si todas las tarjetas de crédito se consideran como un único contrato de inicio de una línea de crédito, se formula entonces ¿Qué hace diferente al efectivo electrónico?

En una primera línea, las convierte en efectivo electrónico, en un sentido amplio, al emplear un medio tecnológico como medio de pago, y fundamentalmente difiere del contrato de inicio de línea de crédito, verbigracia, en que este tenga una deuda de características revolutivas, en otras palabras, la entidad financiera sugiere un límite crediticio y cada vez que es logrado por el usuario lo logra y cancela; de otra parte, los montos dados en tarjeta de crédito son menores y también utilizan una tarjeta física, en el inicio de una línea de crédito, se deposita la totalidad del monto directo en la cuenta del interesado. Las tarjetas de crédito se pensaron para personas naturales, de otra parte, el contrato de inicio se efectúa para grandes organizaciones que necesiten un crédito de sumas millonarias, tanto así que para hacer el desembolso, el sujeto de crédito inclusive necesita dar garantías con pagarés, hipotecas o prendas.

En resumen, esto se da por la sencillez que le dotó la tecnología de pliegue magnético para el revisado automático, y rápido del estado de la cuenta bancaria del sujeto, que las organizaciones que brindan las tarjetas de crédito pueden generar un servicio novel financiero: el débito electrónico.

A. DÉBITO

El débito es un producto financiero que se origina a causa de la tecnología sobre las tarjetas de banda magnética, no obstante, conforma un medio para el pago emitido por un banco a favor de sus clientes que le faciliten emplear estas en un comercio y establecimiento que sean aceptadas como forma de pago, realizar retiros en efectivo dentro de la amplia red de cajeros y otras transacciones: recargas de teléfono móvil, con tarjeta prepago, consultas, etc., Otros autores, describen que las tarjetas de crédito, se encuentran relacionadas hacia una cuenta de ahorros que no ganan intereses en beneficio del cliente, no gastos por mantenimiento, en otras palabras, en oposición de la tarjeta de crédito, la organización que emite no apertura una línea de crédito, sino lo que dará respuesta por las transacciones que asumen los ahorros que se tengan en una cuenta.

En fin, así se generó la muy reconocida “tarjeta de débito” la cual

un cargo directo por el importe de una transacción en cuenta corriente del sujeto de crédito, este último debe tener una cuenta corriente previa en el banco que brinde esa tarjeta. De ello se enfatiza que las desigualdades fundamentales entre la “tarjeta de débito” y la de “crédito” consiste en que en las primeras, el pago se extrae de las arcas del poseedor de la “tarjeta de débito”, como si fuera un cheque, de esta manera no se pediría un crédito que más demoraría en pagar con sus intereses, en otras palabras, el sujeto de crédito no recepciona el crédito, sino más bien el valor de cada compra, en la cual se le hace un descuento automático de su cuenta bancaria del efectivo que cuenta, y del cual podría disponer.

La utilización de esta nueva tarjeta se logra ampliar aún más que originaria tarjeta de crédito, ya que sus usuarios la empleaban para el pago de montos menores que por lo general, los clientes no realizaban con sus tarjetas de crédito, sino directamente con efectivo. Otro logro atribuido a esta nueva tarjeta es el poder inclusivo de los estamentos de la población más necesitados de recursos, que, por lo principal, estos no eran calificados, de acuerdo a la estandarización bancaria, para la obtención de una tarjeta de crédito.

Este corto resumen acerca de la génesis y transformación de las tarjetas de débito y crédito se ha realizado por la utilización y comunicación comprendió casi en la mayoría de regiones del mundo, a nivel de potencias como en países como Costa Rica, así como la cobertura cada día hacia más segmentos sociales de la población mundial. Por ende, se identifica, la gran influencia socioeconómica que ha tenido esta iniciativa; debido a que su gran desarrollo, este nuevo “tipo de dinero” en la actualidad se encuentra desplazando al dinero en papel, generándose grandes cambios en los criterios de compra y el pago de los vendedores, inclusive, estos últimos necesitan la adopción por fuerza de instrumentos tecnológicos que les faciliten la manipulación de este nuevo

“tipo de dinero”.

Con lo descrito líneas arriba, se constata la constante pugna que ha mantenido el efectivo desde su génesis por liberarse de los consentimientos espaciales, de tiempo y físicos que no se confinaron.

Mediante la tarjeta de crédito, el efectivo consigue ser independiente de

sus limitaciones de tiempo, ya que el usuario necesita administrar su dinero aun cuando no se haya ganado en una expectativa en el futuro cercano. Esta expectativa amplifica las consecuencias multiplicadoras de efectivo y producen crédito hacia una diversa gama de operaciones que hasta ahora, sólo se podían ser al contado.

2.3.7. CARACTERÍSTICAS DE LAS TARJETAS DE PAGO

Para Castro, E. (2014), “Las tarjetas de crédito se pueden clasificar en dos tipos de esquema: uno básico de tres partes y otro de cuatro partes”. En la Figura 1, una misma organización que difunde tarjetas de créditos hacia los usuarios, afilia y oferta servicios.

Figura 1: Esquemas de organización del Mercado de Tarjetas de pago.

Fuente y elaboración: Adaptado de FILISTRUCCHI, et al. 2013. Op. Cit. P. 13-14.

Para Filistrucchi et al. (2013) “No existe una única empresa que emite tarjetas, afilia y brinda servicios de terminales. La emisión de tarjetas y la afiliación puede ser prestada, de manera separada, por una asociación de tarjetas de pago conformada por bancos y por empresas no vinculadas entre sí” (p.13,14).

Figura 2: Esquemas de organización del Mercado de Tarjetas de Pago de Cuatro partes.

Fuente y elaboración: Adaptado de FILISTRUCCHI, et al. 2013. Op. Cit. P. 13-14.

Los sistemas de las tarjetas de crédito pueden ser dinamizados.

(i) “Los consumidores o tarjetahabientes, que utilizan los medios de pagos electrónicos para la compra de bienes y servicios”.

(ii) “Los emisores, que son entidades que emiten medios de pagos electrónicos para que sean usados por sus clientes, pueden estar asociados a una marca propia o a una marca internacional como VISA, Mastercard, etc”.

(iii) “Los licenciatarios de tarjetas, que administran una marca de medios de pagos electrónicos establecen los estándares y las condiciones del uso de los medios que usen su marca, se encargan del intercambio de información para que las transacciones puedan ser validadas”.

(iv) “Los adquirentes, que pagan en los comercios que acepten medios de pagos electrónicos en sus transacciones y se asocian con bancos que abonan el monto a la cuenta de los comercios”.

(v) “Los procesadores de pago, encargados de proveer servicios para la realización de las transacciones, como Mastercard, VISA, etc”.

(vi) “Los comercios, aceptan los medios de pagos electrónicos para la venta de sus servicios o bienes”.

Para que los usuarios empleen sus tarjetas de crédito en las compras de bienes y servicios, se tiene que realizar un proceso en el cual

intervienen las empresas dueñas de las firmas, acreedores y procesadores de pago.

Los procedimientos comienzan cuando el usuario presenta su tarjeta de crédito o débito al comercio para la adquisición de bienes y servicios, y termina cuando el comercio recepciona el abono del importe por la mencionada compra en su cuenta.

Se pueden identificar las siguientes fases: consentimiento de compras, proceso y liquidación, tal como se describe enseguida:

▪ Autorización de compra: En el momento en que un comprador debita con su tarjeta de débito o crédito en un comercio, la data es recepcionada por el comprador (mediante el terminal), y mandada a la empresa dueña de la marca, quien la direccione hacia el emisor de la tarjeta crediticia para ser autorizada.

Después de esto, el sistema recepciona el pago, y remite hacia el comprador de la información de todas las operaciones con autorización (paso 1,2,3,4-5 de la Figura 3).

▪ Procesamiento: El comprador procesa la data y establece fondos que los emisores de tarjetas necesitarán transferir hacia el banco liquidador, para luego después ser depositadas en las arcas y cuentas de los comercios (paso 6-7 de la Figura 3).

▪ Liquidación: El ente financiero encargado transfiere los fondos hacia las entidades financieras de los comercios, y luego todo ello se traslada hacia las cuentas de los comercios.

Si la operación, se hizo en un fin de semana, el depósito de los fondos al comercio demoraría hasta 4 días (pasos 8-9 de la Figura 3).

Figura 3: Ciclo operativo de una transacción con tarjeta.

Fuente: Adaptado de How Visa´s Payment System Works.

Elaboración: Http//blog.unibultmerchantservices.com

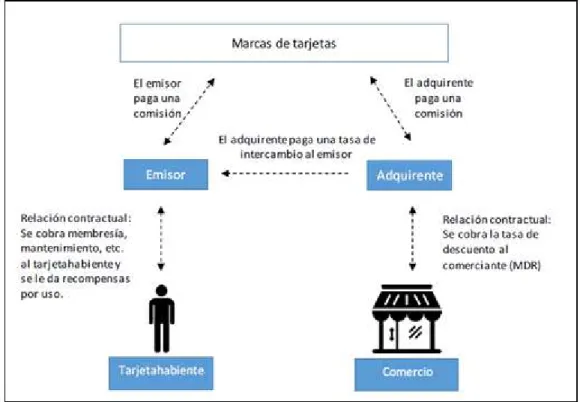

En el sistema de tarjetas, cuando el cliente compra, se ejecuta una secuencia de pagos mediante comisiones hacia los diversos agentes que intervienen (Figura 4). Según Martínez (2015) se tienen 4 partes:

▪ “Comisiones a las licenciatarias: Los emisores y los comercios pagan a las licenciatarias de las tarjetas comisiones por cada transacción”.

▪ “Tasa de intercambio: Los emisores cobran al comercio una comisión, denominada tasa de intercambio, por los costos de validación y procesamiento de cada transacción del cliente”.

▪ “Margen o tasa de descuento (MDR): Es la comisión que cobra la procesadora de pago al comercio (puede ser un porcentaje del valor de la venta) equivalente a la diferencia entre lo que paga el consumidor y lo que recibe el comercio. El MDR se compone de la tasa de intercambio y la comisión propia del adquirente”.

▪ Comisiones al tarjetahabiente: Para Arce (2012) “El emisor cobra al usuario por membresía y mantenimiento mensual; también le ofrecen programas de fidelización o recompensa, que pueden ser financiados por la tasa de intercambio. Adicionalmente, se cobra mensualmente al comercio por los terminales en el punto de venta (POS)”.

Figura 4: Ciclo operativo de una transacción con tarjeta.

Fuente y Elaboración: Adaptado de: MARTINEZ, Martha, 2015, Op. Cit. Pág 12.

De modo de ejemplo, un vendedor oferta un producto a cien soles (S/.100.00) con tarjeta y por ello recepciona noventa y siete (S/.97.00), después el MDR equivale a tres soles o en términos porcentuales 3% del efectivo transado. De igual manera, el MDR se integra de una comisión que va desde el proceso de pago (en un 0.6%), y la tasa de cambio, la cual va desde banco emisor en 2.4%. Las empresas licenciadas por lo general determinan, un conjunto de normas que necesitan cumplir los entes que son de sus redes. En el caso de los negocios, se tienen dos normas aplicadas, las cuales son:

▪ Norma de no sobregiro: Un negocio necesita cobrar el mismo precio aisladamente del precio que se paga por la tarjeta o con efectivo. Como ejemplo, se tiene el comercio al aplicar un descuento para los pagos con dinero, esa transacción puede abarcar también el pago con tarjetas. De igual manera, si un comercio oferta descuentos por la utilización de una marca de la tarjeta, en consecuencia, se debe extender hacia las otras marcas de tarjetas en comparación de las que ofertan un descuento, que no se dan en la práctica.

▪ Norma de aceptación, en la que todas las tarjetas la venta se debe aceptar en todos los tipos de tarjeta de una firma (débito y crédito) y aceptar a todos los emisores.

2.3.8. TARJETAS DE PAGO COMO MERCADOS DE DOS LADOS Para Arellano, C. (2012), “un elemento característico de un mercado de dos lados es la interrelación entre los lados mediante los efectos de red indirectos”. Sea el caso de las tarjetas de débito, esto es presentado a la vez que los usuarios requieren y emplean una tarjeta de crédito de una firma específica, sea Visa, AMEX o MasterCard, en el caso de que sea mayor la cantidad de negocios que aceptan las tarjetas; y mientras más negocios aceptan a las diversas firmas, se tendrá más demandantes dispuestos a emplear esas tarjetas. Para estos casos, el portal conoce de la existencia de las consecuencias de la red indirecta, y lo internaliza en la toma de decisiones; por lo que, de parte del mercado (demandantes y comercios), no se tiene una externalidad. Otro rasgo de los mercados de dos partes es la presencia de economías altas en producción, que se notan en el mercado financiero de tarjeta de crédito, en el cual el costo medio de producción se aminora en función que se incrementa la cantidad de operaciones. Las economías de alta producción se ejecutan porque dichos sistemas son granes en efectivo para la implementación de infraestructura de proceso, facilidad en las telecomunicaciones seguras, almacenamiento de información, aplicación de estándares complejos, de otra parte, se producen de parte de la compra, porque el portal que más clientes tiene de una parte es más vistosa para los clientes.

De manera amplia, estos rasgos generan que los mercados de dos partes se inclinen hacia la concentración de efectos sobre la red indirecta para determinar el establecimiento de precios en el portal. La situación en los portales para ofertar productos distintos, y que los clientes de las dos partes accedan y empleen más de un portal o sistema, genera que pueda darse competencia entre estas. El utilizar múltiples plataformas, podría ser limitado por los propios consumidores, al emplear sólo la cantidad limitada de las mismas. Para un portal es fundamental dar promoción de las consecuencias de red indirecta para lograr una masa crítica de clientes y poder competir. De esta manera, en una red de tarjetas de crédito o débito,

es fundamental conseguir un gran número de demandantes para lograr aceptación por los vendedores, y ser permitidas por una gran cantidad de vendedores, de manera tal que tenga consecuencias atractivas para los consumidores.

Por último, en el esquema planteado por Filistrucchi et al. (2013),

“señalan que es posible distinguir competencia entre plataformas y competencia dentro de cada plataforma”. Para el primer caso, la rivalidad se presenta cuando distintas redes y firmas se disputan los clientes y comercios. Para el segundo caso, la rivalidad se presenta cuando los prestatarios y comercios rivalizan entre si la oferta de tarjetas o la provisión de POS (terminales) para una determinada firma de tarjeta. De igual manera, la rivalidad entre portales también, se incentivan cuando las firmas ofrecen a los comercios, y a los demandantes tarjetas de diversas firmas.

En esa situación, la existencia de un solo demandante por firma en un futuro podría aminorar la rivalidad entre portales o redes.

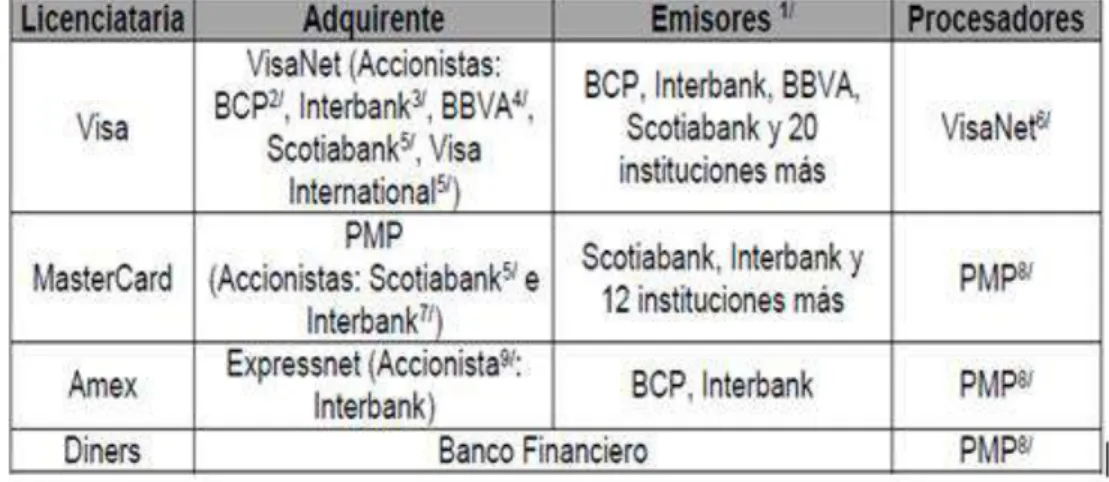

2.3.9. SISTEMA DE TARJETAS DE PAGO EN EL PERÚ

Según Chambergs, E. (2015), manifiesta que “…a partir de las transacciones que realizan los agentes involucrados en el manejo de las tarjetas de pagos se pueden distinguir preliminarmente cuatro mercados referentes, mercados que se encontrarían relacionados: licencias, emisión, adquisición y procesadores de medios de pago”.

A. LICENCIAS O MARCAS

Las organizaciones licenciadas trabajan como vendedores y los emisores y consumidores compradores de firmas. Las empresas licenciadas rivalizan para que los emisores se incorporen a las tarjetas que emite a su firma, y que los compradores acepten tarjetas relacionadas a su firma En el país se tienen a las siguientes firmas en el mercado de tarjetas de crédito: Visa, MasterCard, Amex y Dinners Club. Las tres iniciales descritas tienen sus operaciones de acuerdo a una estructura de cuatro partes, en tanto Dinners Club trabajo en una estructura de tres partes. Todas las firmas, tienen presencia en las tarjetas de crédito y débito. De otra parte, para las tarjetas de débito como la firma Visa acapara el 75% del mercado (Dic-2017), de otra parte, Mastecard acapara

Figura 5: Evolución de la emisión de tarjetas por marca en porcentaje.

Fuente y Elaboración: ASBANC.

B. EMISIÓN

Para Arce, S. (2012), sugiere que “los emisores compiten por suministrar tarjetas de crédito o débito a los consumidores, que pueden elegir entre una o más tarjetas”. Los emisores cuentan con las siguientes obligaciones: conseguir licencia de emisión con las empresas licenciadas, así también brindar con los entes licenciados, brindar tarjetas con un valor específico por cada producto al cual se ofrece un beneficio hacia los clientes, garantía de los depósitos hacia los comercios, procesar autorizaciones, tomar responsabilidad para evitar el riesgo de crédito, tomar responsabilidad para evitar fraudes. Hacia diciembre de 2017, según ASBANC, los fundamentales emisores de tarjetas crediticias han sido el Banco Falabella que coberturaba el 19% Banco Ripley (15%), estos dos poseen tiendas de ventas al minoreo que favorecen la filiación de los usuarios, sólo seguidos por el BCP e Interbank con 11% de participación.

En el mercado de las tarjetas de débito, la participación del BCP es del 35%, el BBVA con 25%, y Scotiabank con 14% lo cual hace una suma de 74% del total de tarjetas colocadas. Los principales colocadores de tarjeta de crédito son VISA, de acuerdo a la cantidad de tarjetas, el Banco Falabella con 25%, el BCP con 18% y Financiera Scotia con 15%.

En el caso de las tarjetas de débito, de la firma VISA han sido las del BCP

con la mita