UNIVERSIDAD NACIONAL DEL CENTRO DEL PERÚ ESCUELA DE POSGRADO

UNIDAD DE POSGRADO DE LA FACULTAD DE CONTABILIDAD

Carátula

TESIS

Cultura tributaria y recaudación fiscal en las municipalidades distritales de Huancayo, 2018

PRESENTADO POR:

Bach. BALDEÓN GUTARRA, Rosario Edith

PARA OPTAR EL GRADO ACADÉMICO DE MAESTRA EN CONTABILIDAD MENCIÓN EN POLÍTICA Y GESTIÓN TRIBUTARIA

HUANCAYO – PERÚ 2019

ii Dedicatoria

A mis padres con el mayor cariño y respeto, por ser mi guía y apoyo constante: Aldo y

Edith.

iii Agradecimiento

A mi asesora Docente:

Mg. Sonia Huamán de Santana

Por su amistad, actitud perseverante, colaboración y exigencia en el presente trabajo de investigación.

iv Resumen

El trabajo de investigación titulado ―Cultura tributaria y recaudación fiscal en las municipalidades distritales de Huancayo, 2018‖, tuvo como objetivo general: determinar la relación existente entre cultura tributaria y recaudación fiscal en las municipalidades distritales de la provincia de Huancayo, en el año 2018. Los métodos de estudios fueron:

enfoque cuantitativo, tipo investigación aplicada, nivel descriptivo, diseño descriptivo correlacional. Para evaluar la Cultura tributaria y Recaudación tributaria se utilizó el Cuestionario sobre Cultura tributaria y el análisis documental para determinar la recaudación fiscal. Se considera a la Conciencia Tributaria, Políticas de Transparencia y Educación Cívico-tributaria como dimensiones de la variable Cultura tributaria. Se procedió a la recolección de datos de 383 contribuyentes que tributan a las municipalidades distritales de Huancayo.

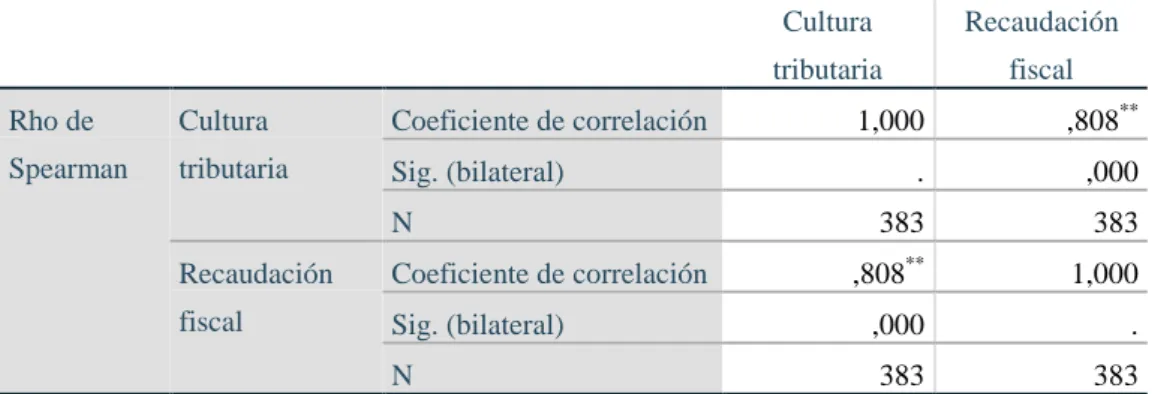

Se arribó a la siguiente conclusión: Se determinó que existe relación positiva alta y significativa entre cultura tributaria y recaudación fiscal en las municipalidades distritales de la provincia de Huancayo, 2018, dado que se halló un coeficiente de correlación de Spearman = 0.808 y p-valor (0.000) menor a 0.05, lo cual indica que a mayor Cultura tributaria mayor será la recaudación fiscal.

Palabras clave: Cultura tributaria, recaudación fiscal, municipalidad distrital, tributos, evasión tributaria.

v Abstract

The research work entitled tax culture and tax collection in the district municipalities of Huancayo, 2018, had as a general objective: to determine the relationship between tax culture and tax collection in the district municipalities of the province of Huancayo, in the year 2018. The Study methods were: quantitative approach, applied research type, descriptive level, correlational descriptive design. To evaluate the Tax Culture and Tax Collection, the Tax Culture Questionnaire and the documentary analysis were used to determine the tax collection. Tax Consciousness, Transparency Policies and Civic-Tax Education are considered as dimensions of the Tax Culture variable. Data were collected from 383 taxpayers who pay taxes to the district municipalities of Huancayo.

The following conclusion was reached: It was determined that there is a high and significant positive relationship between tax culture and tax collection in the district municipalities of the province of Huancayo, 2018, given that a Spearman correlation coefficient = 0.808 and p-value was found (0.000) less than 0.05, which indicates that the higher the tax culture, the greater the tax collection.

Keywords: Tax culture, tax collection, district municipality, taxes, tax evasión.

vi Índice

Pág.

Carátula i

Dedicatoria ... ii

Agradecimiento ... iii

Resumen ... iv

Abstract v Índice vi Índice de tablas ... xi

Índice de figuras ... xii

Introducción ... xiii

CAPÍTULO I PLANTEAMIENTO DEL ESTUDIO 1.1. Fundamentación del problema ... 15

1.1.1. Fundamentación científica ... 15

1.1.2. Fundamentación empírica ... 16

1.2. Formulación del problema... 19

1.2.1. Problema General ... 19

1.2.2. Problemas Específicos ... 19

1.3. Objetivos de la investigación ... 19

1.3.1. Objetivo General ... 19

1.3.2. Objetivos Específicos ... 20

1.4. Hipótesis de la investigación ... 20

1.4.1. Hipótesis General ... 20

vii

1.4.2. Hipótesis Específicos ... 20

1.5. Justificación del proyecto ... 21

1.5.1. Justificación Científica - Teórica ... 21

1.5.2. Justificación Practica - Tecnológica ... 21

1.5.3. Justificación metodológica ... 21

1.6. Importancia del proyecto ... 22

1.7. Alcances de la investigación ... 22

1.7.1. Alcance temporal ... 23

1.7.2. Alcance geográfico ... 23

1.8. Delimitación de la investigación ... 23

1.8.1. Delimitación temporal ... 23

1.8.2. Delimitación geográfica ... 23

1.9. Limitaciones de la investigación ... 23

1.9.1. Limitación temporal ... 23

1.9.2. Limitación económica ... 23

1.9.3. Limitación de información ... 23

CAPÍTULO II MARCO TEÓRICO CONCEPTUAL 2.1. Antecedentes del estudio ... 25

2.1.1. Antecedentes internacionales ... 25

2.1.2. Antecedentes nacionales: ... 28

2.2. Diseño del Marco Doctrinal ... 31

2.3. Bases teórico - científicas ... 32

2.3.1. Contabilidad ... 32

2.3.2. Variable X: Cultura tributaria... 33

viii

2.3.3. Variable Y: Recaudación fiscal: ... 33

2.4. Marco conceptual ... 33

2.4.1. Variable X: Cultura tributaria... 33

2.4.1.1. Dimensiones de la Cultura tributaria. ... 36

2.4.2. Variable Y: Recaudación fiscal ... 37

2.4.3. Sistema de la administración tributaria municipal ... 38

2.4.3.1. Impuestos municipales ... 38

2.4.4. La administración tributaria municipal ... 39

2.4.4.1. Sistema de funciones ... 40

2.4.4.2. Sistema de funciones de apoyo ... 41

2.4.4.3. Sistema de funciones de asesoramiento ... 41

2.4.4.4. Sistema de funciones de dirección y coordinación ... 42

2.4.4.5. La estructura de los ingresos municipales ... 43

2.4.5. Ingresos corrientes ... 44

2.4.6. Ingresos de capital ... 45

2.4.6.1. Transferencias ... 45

2.4.7. Saldos de balance ... 46

2.5. Definición de términos básicos ... 46

2.5.1. Cultura: ... 46

2.5.2. Evasión tributaria: ... 46

2.5.3. Impuestos municipales ... 47

2.5.4. Tasas ... 47

2.5.5. Patrimonio vehicular ... 47

2.5.6. Impuesto de Alcabala ... 47

2.5.7. Impuesto predial ... 47

ix CAPÍTULO III

METODOLOGÍA DE LA INVESTIGACIÓN

3.1. Método de Investigación ... 48

3.1.1. Métodos generales ... 48

3.1.2. Métodos específicos ... 48

3.2. Configuración de la investigación ... 49

3.2.1. Enfoque de la investigación ... 49

3.2.2. Tipo de investigación ... 49

3.2.3. Nivel de investigación ... 49

3.2.4. Diseño de la investigación ... 49

3.2.5. Clase de investigación ... 50

3.2.6. Categoría de la investigación ... 50

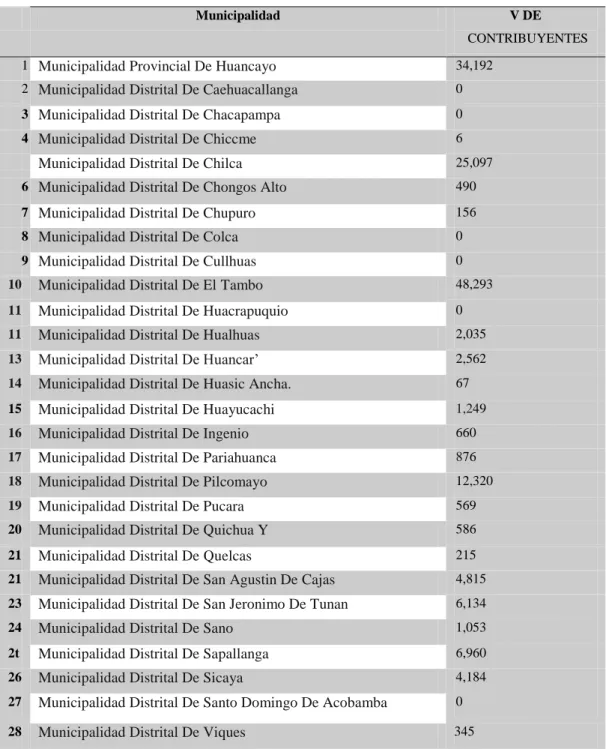

3.3. Unidad de análisis, población, muestra ... 50

3.3.1. Unidad de análisis ... 50

3.3.2. Población ... 50

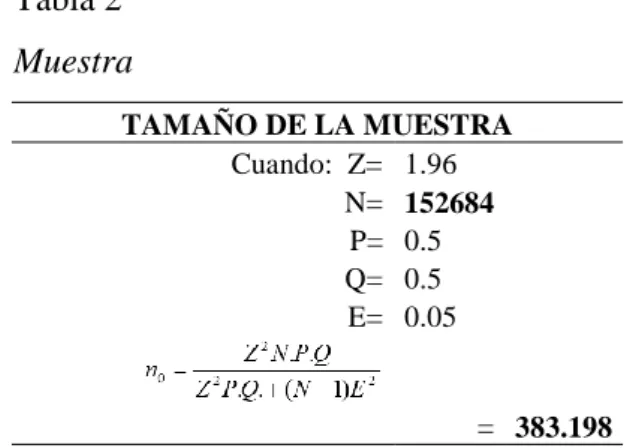

3.3.3. Muestra ... 52

3.3.4. Tamaño de muestra ... 52

3.3.5. Selección de la muestra ... 52

3.4. Técnicas e instrumentos de recolección de datos ... 53

3.4.1. Técnicas ... 53

3.4.2. Instrumentos ... 54

3.4.3. Validez... 55

3.4.4. Confiabilidad ... 56

3.5. Técnicas de procesamiento y análisis de los datos ... 56

3.5.1. Proceso ... 56

x

3.5.2. Análisis ... 57

3.5.3. Presentación de datos ... 57

3.6. Descripción del proceso de la prueba de hipótesis ... 57

CAPÍTULO IV TRABAJO DE CAMPO Y PROCESO DE CONTRASTE DE HIPÓTESIS 4.1. Presentación de resultados. ... 59

4.2. Organización, análisis e interpretación de los resultados. ... 59

4.2.1. Resultados del Cuestionario Cultura tributaria ... 59

4.2.2. Resultados de la variable Recaudación fiscal ... 64

4.3. Proceso de la prueba de hipótesis. ... 65

4.3.1. Hipótesis general ... 65

4.3.2. Hipótesis específicas: ... 67

4.3.2.1. Hipótesis específica 1: ... 67

4.3.3. Hipótesis específica 2: ... 69

4.3.4. Hipótesis específica 3: ... 71

4.4. Discusión de los resultados. ... 74

CAPÍTULO V APORTES O PROPUESTAS DEL INVESTIGADOR 5.1. Adopción de las decisiones. ... 80

5.2. Aportes de la investigación ... 81

CONCLUSIONES ... 84

ANEXOS: ... 96

Índice de tablas

Tabla 1 Población ... 51

Tabla 2 Muestra ... 52

Tabla 3 Selección de la muestra ... 53

Tabla 4 Niveles y puntajes cuestionario sobre Cultura tributaria ... 54

Tabla 5 Resultados confiabilidad de los instrumentos ... 56

Tabla 6 Variable Cultura tributaria ... 59

Tabla 7 Dimensión conciencia tributaria ... 60

Tabla 8 Dimensiones políticas de transparencia... 61

Tabla 9 Dimensión Educación cívico tributaria ... 62

Tabla 10 Variable Recaudación fiscal ... 64

Tabla 11 Tabla de interpretación de los coeficientes de correlación Spearman ... 65

Tabla 12 Correlación entre Cultura tributaria y Recaudación fiscal ... 65

Tabla 13 Correlación entre Conciencia tributaria y Recaudación fiscal ... 68

Tabla 14 Correlación entre Políticas de transparencia y Recaudación fiscal ... 70

Tabla 15 Correlación entre Educación cívico tributaria y Recaudación fiscal... 72

xii Índice de figuras

Figura 1 Variable Cultura tributaria ... 60

Figura 2 Dimensión Conciencia tributaria ... 61

Figura 3 Dimensión políticas de transparencia... 62

Figura 4 Dimensión Educación cívico tributaria ... 63

xiii Introducción

El presente trabajo pretende establecer la relación entre la cultura tributaria y la recaudación tributaria en los municipios distritales de Huancayo, 2019, la recaudación efectiva de impuestos en los municipios depende del nivel de cultura tributaria, y en nuestro contexto se deben establecer mecanismos para fortalecer la conciencia tributaria, mejorar la transparencia política municipal y mejorar la educación en impuestos de los ciudadanos de escuelas, colegios, universidades, asociaciones comerciales, mercados, tiendas, etc.

Del mismo modo, les informo que este trabajo cumple con los procedimientos normativos y legales prescritos por la Escuela de Graduados de la Universidad Nacional del Centro del Perú, la tesis consta de cuatro capítulos divididos de la siguiente manera:

Capítulo I, declaración sobre el problema, las razones del problema, la formulación del problema, los objetivos de la investigación, la motivación de la investigación, la importancia de la investigación, el alcance de la investigación, las limitaciones de la investigación, las limitaciones de la investigación y la formulación de la hipótesis de la investigación.

Capítulo II, desarrollo del marco de investigación, antecedentes de investigación, fundamentos teórico - científicos, bases legales, marcos teóricos y modelo científico teórico para el problema.

Capítulo III, metodología de investigación, métodos de investigación de sistemas, configuración científica de la investigación, definición de universo, población y muestra de investigación, diseño y evaluación del sistema de instrumentos de investigación, técnicas de recolección de datos, protocolos y aplicación del procedimiento de recolección de datos.

Capítulo IV, trabajo de campo y proceso de contraste de hipótesis, procesamiento y análisis e interpretación de información, organización y análisis e interpretación de

xiv resultados, proceso de prueba de hipótesis, discusión de resultados de investigación, contribución científica de la investigación.

Capítulo V, análisis y discusión de resultados, presentación de resultados, hipótesis de prueba y discusión de resultados.

Capítulo VI, adopción de decisiones y contribuciones a la investigación.

Finalmente, se adjuntan las conclusiones, recomendaciones, referencias bibliográficas y apéndices de documentación y otros que respaldan este trabajo de investigación.

La autora.

15 CAPÍTULO I

PLANTEAMIENTO DEL ESTUDIO 1.1. Fundamentación del problema

1.1.1. Fundamentación científica

La heterogeneidad de casos y realidades es un rasgo característico de América Latina, incluso en comparación con otras regiones del mundo. Aunque los países están experimentando un progreso significativo y debilidades estructurales en la financiación pública, Debido a diversos factores (económicos y no económicos), el desarrollo de un diagnóstico común de todos los países de la región y, lo más importante, la posibilidad de establecimiento lo hacen muy complicado. Plan único de reforma tributaria.

A pesar de estas reservas, este documento propondrá un tipo de país con base en las principales características de la estructura de financiamiento público, pues se establecerán lineamientos generales como guía para los líderes de las políticas fiscales y fiscales de los diferentes países, y los objetivos básicos de dividir los distintos conjuntos. están plenamente adaptados a su realidad económica Acciones

16 específicas. Entre otras opciones posibles, el tipo de país o agrupación de Perú tiene en cuenta los siguientes elementos:

Grupo B: Bolivia (Estado Plurinacional de), Chile, Colombia, Ecuador, México, Paraguay, Perú y Venezuela (República Bolivariana de). Estos países son altamente dependientes de los recursos financieros obtenidos de sus industrias de hidrocarburos y minería (la situación en Paraguay se atribuye a los ingresos por la venta de energía hidroeléctrica). Si bien existen diferencias significativas entre estos países, el hecho de contar con otras fuentes de ingresos suele estar relacionado con el sistema tributario, que requiere menores cargas tributarias, es decir, deben ser más costosas.

Menos inversión financiera y más fuentes de ingresos. impuesto.

Turbulencias financieras. (Comisión Económica para América Latina y el Caribe, 2019).

1.1.2. Fundamentación empírica

Existe una relación directa entre desarrollo y Estado fuerte, y este último se construye si es financiado adecuadamente a través de un sistema tributario justo.

No es casualidad que países que lideran los rankings socioeconómicos y de desarrollo sean los que tengan alto nivel de recaudación.

17 Figura 1.

Recaudación tributaria como % del PBI

Durante el auge de la minería (2003-2013), Perú mejoró algunos indicadores sociales; sin embargo, en términos de desarrollo y bienestar humano, todavía estamos muy por detrás de nuestras metas económicas y políticas finales.

Figura 2.

Índice de desarrollo humano.

Para reducir la desigualdad, se necesita un sistema tributario sólido y justo que garantice los derechos básicos y proporcione fondos para el desarrollo nacional.

Las limitaciones y deficiencias de nuestro sistema tributario han dado como resultado una tributación deficiente, especialmente una tributación injusta.

18 Nuestro nivel de recaudación es alrededor del 13% del PIB, que es muy bajo en relación al nivel de crecimiento económico que hemos obtenido, estamos muy por debajo del nivel promedio de la región y de la OCDE, que siempre ha enfatizado que el nivel de recaudación del Perú es tan bajo. La gente no puede aceptarlo y no puede aliviar la desigualdad económica ni promover el desarrollo. Incluso las burocracias internacionales como el Fondo Monetario Internacional también exigen aumentos de impuestos.

Además, no se ha logrado la meta de 18% de presión fiscal alcanzada en el acuerdo nacional de 2002 suscrito por las principales organizaciones políticas y sociales del país. 16 años después, todavía estamos lejos de nuestro objetivo.

Este estudio explica la cultura tributaria y su relación con la tributación para establecer el nivel de estas dos variables, y sensibiliza a los contribuyentes y ayuntamientos que lo primero es cumplir con sus obligaciones tributarias y lo segundo es mejorar su estrategia tributaria. Rodríguez (2011) señaló: La tributación y la tributación han traído enormes beneficios al sistema, que es inofensivo, pero por el contrario, ha traído crecimiento económico al desarrollo de sus regiones y países..

El portal web del Ministerio de Economía y Finanzas, a través de su Aplicativo Web IMGF, Informe Multianual de Gestión Fiscal 2017 – 2019.

Se puede observar que debido al aumento o disminución de los impuestos sobre la renta regular (contribuciones, impuestos, ingresos no tributarios y transferencias corrientes), la constancia de la tributación es fluctuante, lo que plantea la cuestión del origen e impacto de la tributación. Y fiscalidad, estos cambios se pueden ver en el informe que emite el municipio distrital.

El gobierno municipal de la región El Tambo anunció los ingresos

19 corrientes S /. 35,528.7 En 2013, S / de la misma forma. En 2014 fue de 33 734.4 y S /. En 2015 fue de 36 203.5; de igual manera, el gobierno municipal del distrito de Pilcomayo anunció que el ingreso corriente era de S /. Los ingresos en 2013 fueron de 3,647.3, S /. En 2014 fue de 3,490.0, S /.

30.9 fue decomisado en 2015 y el gobierno municipal del distrito de Sicaya decomisó S /. En 2013 fue de 1,540.5; S /. 1,525.9 (2014) y S /. 1.522,2 en 2015. (Ministerio de Economía y Finanzas, 2019, p. 8)

1.2. Formulación del problema 1.2.1. Problema General

¿Cuál es la relación existente entre cultura tributaria y recaudación fiscal en las municipalidades distritales de la provincia de Huancayo, 2018?

1.2.2. Problemas Específicos

a) ¿Cuál es la relación existente entre la dimensión conciencia tributaria y la recaudación fiscal en las municipalidades distritales de la provincia de Huancayo, 2018?

b) ¿Cuál es la relación existente entre la dimensión políticas de transparencia y la recaudación fiscal en las municipalidades distritales de la provincia de Huancayo, 2018?

c) ¿Cuál es la relación existente entre la dimensión educación cívico tributaria y la recaudación fiscal en las municipalidades distritales de la provincia de Huancayo, 2018?

1.3. Objetivos de la investigación 1.3.1. Objetivo General

20 Establecer la relación existente entre cultura tributaria y recaudación fiscal en las municipalidades distritales de la provincia de Huancayo, 2018.

1.3.2. Objetivos Específicos

a) Determinar la relación existente entre la dimensión conciencia tributaria y recaudación fiscal en las municipalidades distritales de la provincia de Huancayo, 2018.

b) Determinar la relación existente entre dimensión políticas de transparencia y recaudación fiscal en las municipalidades distritales de la provincia de Huancayo, 2018.

c) Determinar la relación existente entre dimensión educación cívico tributaria y recaudación fiscal en las municipalidades distritales de la provincia de Huancayo, 2018.

1.4. Hipótesis de la investigación 1.4.1. Hipótesis General

Existe una relación positiva entre cultura tributaria y recaudación fiscal en las municipalidades distritales de la provincia de Huancayo, 2018.

1.4.2. Hipótesis Específicos

a) Existe una relación positiva entre la dimensión conciencia tributaria y recaudación fiscal en las municipalidades distritales de la provincia de Huancayo, 2018.

b) Existe una relación positiva entre dimensión políticas de transparencia y recaudación fiscal en las municipalidades distritales de la provincia de Huancayo, 2018.

21 c) Existe una relación positiva entre dimensión educación cívico tributaria y recaudación fiscal en las municipalidades distritales de la provincia de Huancayo, 2018.

1.5. Justificación del proyecto

1.5.1. Justificación Científica - Teórica

A partir de la Ley de Tributación municipal emitida por el Ministerio de Economía y Finanzas (2004), que señala:

Se puede formular el plan tributario correcto para que el municipio pueda beneficiarse de él y desarrollar la gestión tributaria. Esta investigación permitirá a los investigadores enriquecer el marco teórico y práctico de la tributación, especialmente el establecimiento de la adecuada aplicación de las normas dentro del sistema tributario peruano.

1.5.2. Justificación Practica - Tecnológica

En el proceso de investigación según Alfaro (2015) indica:

Determinar la cultura tributaria y el nivel tributario, y su impacto en los contribuyentes, los municipios y la sociedad, porque existen muchos métodos educativos en materia tributaria, pero estos factores no son considerados al momento de cumplir con las obligaciones tributarias, lo que perjudicará los intereses de los municipios. administrador. Se enfrentan a dificultades para tomar acciones que beneficien a la gente, lo que reduce la conciencia positiva de las personas sobre las instituciones estatales.

1.5.3. Justificación metodológica

Para lograr el cumplimiento de los objetivos de estudio, Hernández, Fernández y Baptista (2014) nos indica que ―la investigación hace uso de su propia metodología (descriptivo, inductivo) planteando formas adecuadas de estudio de las normas‖ (p.

22 92), para aportar con una cultura tributaria y de recaudación con la finalidad de establecer la relación que existe entre estas variables; por lo que el resultado será importante para las municipalidades estudiadas. Muchas entidades estatales ejecutan encuestas de percepción sobre temas coyunturales como es el caso de la recaudación fiscal y cultura tributaria, sin embargo, son desestimadas probablemente por ejercer gestión inconstante en el tiempo probablemente por los constantes cambios de partidos políticos que acceden a cargos públicos y cada quien tiene una percepción distinta al ejecutar sus acciones y se dejan de lado los criterios de sostenibilidad y sustentabilidad.

1.6. Importancia del proyecto

El objetivo de esta revisión es destacar:

La importancia de la cultura fiscal en nuestro país y su impacto en la economía, la cultura fiscal es el conjunto de valores y actitudes que una empresa comparte en términos de impuestos y cumplimiento de las leyes aplicables. En estas circunstancias, es aconsejable ofrecer a las personas una cultura fiscal en la que todos paguemos impuestos sin excepción. Ningún peruano puede estar exento por ningún motivo. Para establecer una cultura tributaria basada en los valores de la vida, algunas leyes necesitan ser cambiadas y otras adoptadas. La cultura fiscal es la base de la recaudación y el apoyo del país. (Alfaro, 2015)

El elevado nivel de conciencia tributaria hará de nuestro Perú, un país diferente con muchas oportunidades de progreso para nuestros hijos donde se reduzca o anule la evasión tributaria.

1.7. Alcances de la investigación

23 1.7.1. Alcance temporal

La presente investigación se realizará en los meses comprendidos entre junio y noviembre del año 2019.

1.7.2. Alcance geográfico

La presente tesis de investigación se realizará en las municipalidades distritales la provincia de Huancayo, Región Junín.

1.8. Delimitación de la investigación 1.8.1. Delimitación temporal

La investigación desarrollada abarca el segundo periodo 2019, los resultados serán válidos por un periodo de cuatro años.

1.8.2. Delimitación geográfica

La investigación referida a la cultura tributaria y recaudación fiscal en las municipalidades distritales de la provincia de Huancayo, Región Junín.

1.9. Limitaciones de la investigación 1.9.1. Limitación temporal

La investigación comienza en noviembre del 2018, las encuestas se realizan último semestre del 2019 y los datos de recaudación son recopilatorios del año 2018 por la cantidad de municipalidades distritales evaluadas de la provincia de Huancayo.

1.9.2. Limitación económica

Desarrollar el trabajo de investigación en todas las municipalidades distritales de Huancayo, tendría un costo muy elevado. Por lo fundamentado sólo se desarrollará en las municipalidades distritales de la provincia de Huancayo.

1.9.3. Limitación de información

Es conocido que no se puede acceder a toda la información de las municipalidades distritales, por lo que recurriremos a los contribuyentes, responsables de las

24 oficinas de administración y finanzas, y la oficina de planificación y presupuesto de las municipalidades.

25 CAPÍTULO II

MARCO TEÓRICO CONCEPTUAL 2.1. Antecedentes del estudio

2.1.1. Antecedentes internacionales

Román, Sánchez, Chiriboga y Salazar (2019) investigaron: Cultura tributaria de las Mipymes y su incidencia en el contexto socio-económico ecuatoriano. Artículo publicado en la revista de la Facultad Jurídica, Social y Administrativa de la Universidad Nacional de Loja, especializada en tratar temas académicos y de investigación científica Quienes señalan que el sustento económico de cualquier país se genera también de la recaudación de tributos, para ello es necesario contar con una sólida política fiscal, tras la revisión de información científica se identificó que existe relación directa entre los ingresos y el pago de sus tributos. Las Mipymes y sus aportes tributarios son esenciales en desarrollo del estado y sus sociedades.

García, Monsalve y Salazar (2019) realizaron el trabajo titulado: La Cultura tributaria y su influencia en los Núcleos de Apoyo Contables y Fiscales de

26 Machala-Ecuador, Artículo en Revista Científica Agroecosistemas, quienes identificaron que existe mayor recaudación fiscal para el estado debido a que existe un sistema educativo desde la educación básica hasta el nivel superior, esto gracias a la implementación del Servicio de Rentas Internas y los Núcleos de Apoyo Contables y Fiscales denominados NAF, las cuales fomentan la mejora del nivel de conocimiento sobre normatividad en temas tributarios, fortaleciendo la cultura tributaria.

Cediel (2016), investigó la Caracterización de cultura tributaria en estudiantes de grado noveno. Artículo de la Revista Vínculos de la Facultad Tecnológica de la Universidad Francisco José de Caldas Los resultados obtenidos indican que el grado de conocimiento sobre tributación es bajo, tras la aplicación de una encuesta aplicada a 60 estudiantes del Colegio Externado nacional de Colombia, cabe mencionar que la institución educativa cuenta con una población estudiantil de 545 estudiantes, además el autor plantea soluciones ante la problemática encontrada.

Peña, Gonzáles y Dugarte (2005), investigaron Cultura tributaria y Contribuyentes, Artículo de la revista Fermentum de la Universidad de los Andes – Venezuela, esta investigación señala que la palabra Cultura tributaria es usada en Venezuela de forma constante, sin embargo, para los profesionales en tributación es un término desconocido, la investigación también estudia la relación del Estado con los Individuos, estos últimos considerados como pagadores anónimos y pasivos.

También se identifica que existen posturas sociales y políticas tras el análisis de los datos.

Armas y Eizaga (2009) investigaron el trabajo titulado: Educación para el desarrollo de la cultura tributaria. Artículo de la revista REDHECS: Revista electrónica de Humanidades, Educación y Comunicación Social de la Universidad

27 Rafael Belloso Chacín. El propósito de este trabajo fue evaluar las estrategias implementadas por la Dirección de Impuestos Internos de la Región de Zuliana para desarrollar la educación y la cultura tributaria de los contribuyentes. Observe que las obligaciones tributarias son inherentes al contribuyente, pero no con tácticas de presión y temor a las sanciones impuestas por las instituciones; También señala que el gobierno estatal es la única persona directamente responsable de declarar los derechos y obligaciones de los contribuyentes que rechazan la idea de ser los únicos responsables. También se indica que es necesario implementar acciones educativas para sensibilizar a los contribuyentes.

Gamboa, Hurtado, y Ortiz (2017) en su tesis titulada: Gestión de la política fiscal para fortalecer la cultura tributaria en Ecuador. Artículo de la revista Publicando de Quito – Ecuador. de La gestión de la política fiscal debe estar en función de generar más ingresos y atender las necesidades de la población, para tal efecto se necesita que un avanzado sistema de tributación y que los procesos se encuentren automatizados con la finalidad de que el control tributario sea eficiente y se logren los objetivos del estado, con la finalidad de lograr la sostenibilidad en materia de cultura tributaria, esta a su vez debe poseer las siguientes características:

redistribución social equitativa sobre todo en el sector salud y educación, disminuir la evasión, mejora de la recaudación, conocimiento de la gestión en políticas tributarias, los cuales generen el desarrollo social integral además de la existencia de pertenencia a la sociedad por parte de los contribuyentes.

Valencia y Reynoso (2013) en su investigación titulada: Incidencia fiscal en México: ¿Es posible aumentar la recaudación sin afectar a la población? Artículo en la Revista Finanzas y Política Económica del Centro de investigación en alimentación y desarrollo de México, plantean la posibilidad de no afectar a los

28 contribuyentes y mejorar su recaudación fiscal, ante esta interrogante concluyeron que, si existe un sistema justo, se podrá mejorar la recaudación, lo cual se verá reflejado en el bienestar de todos los ciudadanos este estudio se enmarca en el estado mexicano.

Mercadillo y Monge (2016) en su tesis titulada: Descentralización fiscal, capacidades administrativas y recaudación del impuesto predial en los municipios de México. Artículo de la revista Economía y Sociedad de la Universidad Michoacana de San Nicolás de Hidalgo – México. Proponen que para que exista descentralización fiscal se debe mejorar la capacidad administrativa de funcionarios de las municipalidades, de descentralización fiscal se basa en las capacidades administrativas de los gobiernos municipales, además de presentar reglamentos obsoletos en temas tributarios, deficiencia en los registros catastrales, lo que conlleva al mal servicio que presta la municipalidad en bienestar de los pobladores.

2.1.2. Antecedentes nacionales:

Huanca (2017) presenta el trabajo: La Política Tributaria Municipal y la Cultura tributaria de los Contribuyentes de la Urbanización Magisterio del Distrito de Cusco, año 2017, tesis para optar el grado de magister en la Universidad Cesar Vallejo, Es un tipo de descripción básica y diseño de correlación y transversal, que permite determinar la consistencia y relación entre ellos; política tributaria y cultura tributaria, por lo que la muestra está compuesta por 242. Los resultados de la sistematización y automatización evidencian el comportamiento del evento de investigación y muestran que existe una clara consistencia entre la política tributaria municipal y la cultura tributaria municipal de los contribuyentes de urbanización a nivel comarcal. Distrito de Cusco, al alcanzar un índice de correlación positiva para verificar la Relación entre las variables Todos los

29 supuestos principales de las conexiones y relaciones. Descubrir el descontento de los contribuyentes y las políticas tributarias municipales que aplican las agencias tributarias; por un lado, porque los contribuyentes brindan poca información y orientación (módulos de orientación, información disponible, desconocimiento de la normativa, capacitación, incentivos y reconocimiento), esto se refleja en la tributación regular que se observa trimestralmente; por otro lado, el desconocimiento de las obligaciones y derechos tributarios, especialmente las consecuencias del incumplimiento, y los beneficios que se pueden obtener, se reflejan en las contribuciones voluntarias y voluntarias de los contribuyentes y el cumplimiento de los primos. . Urbanización.

Cornejo (2017) en su trabajo titulado: La evasión fiscal del Perú y su impacto en los impuestos, la Universidad César Vallejo (Universidad César Vallejo) Posee tesis de maestría, el tipo de investigación es básico, el nivel de investigación es explicativo, el diseño de investigación es no experimental y transversal, la cara y los métodos son cuantitativos. La muestra incluye 384 contribuyentes de empresas formales. Las técnicas utilizadas son las encuestas y las herramientas de recolección de datos son dos escalas de opinión aptas para los contribuyentes. Para asegurar la efectividad de las herramientas se utilizan juicios de expertos. Para asegurar la confiabilidad de cada herramienta se utiliza Crombach α. Ambas variables son altas: la variable de evasión fiscal es 0.872 y la variable tributaria es 0.860. En cuanto al objetivo general: determinar el impacto de la evasión fiscal en los impuestos del Perú, y concluir que la evasión fiscal tiene un impacto negativo en los impuestos, lo cual puede ser verificado por las estadísticas de regresión ordinal, que muestra que el impacto de la evasión fiscal variable sobre los impuestos es 90,8%.

30 Rivera (2018) presenta el trabajo: La gestión tributaria municipal y su relación con la cultura tributaria de las empresas privadas de la región del Rímac. En 2017, La tesis eligió a la Universidad Cesar Vallejo (Universidad Cesar Vallejo) para cursar una maestría. La investigación es una aplicación o experiencia, no un diseño experimental; descriptiva, relevante y horizontal, metodológica o cuantitativa. Para realizar este estudio, la población total está compuesta por 146 empresas. La muestra es probabilística, con un total de 106 empresas. Uso de técnicas de encuestas para recopilar datos La herramienta de recopilación de datos es un cuestionario que se puede utilizar para medir la filosofía de gestión fiscal de la ciudad de Remark y la cultura fiscal de las empresas privadas. El coeficiente de Spearman del software SPSS es 0,246, que es bajo y positivo. Correlación, mostrando p: 0.011.

Chinchay (2018) presenta el trabajo: Cultura tributaria y recaudación fiscal de las empresas de consultaría en ingeniería. Año 2016, tesis para optar el grado de magister en la Universidad Nacional del Callao, Esta investigación es una investigación aplicada, utilizando un diseño de literatura descriptiva. Para la realización de esta investigación se analizaron una serie de antecedentes y también se elaboró el marco teórico necesario para orientar la recolección de información y datos necesarios para la obtención de los resultados. Luego de procesar los datos, nos permite reaccionar a objetivos generales y específicos, y a partir de los resultados podemos encontrar la relación entre variables, y de esta manera contrastar las hipótesis correspondientes, porque se proponen en teoría, que establece que ―la cultura tributaria es directamente relacionado con la tributación de la Empresa Consultora de Ingeniería Metropolitana de Lima. 2016 ". Además,

31 resulta que el fraude y la evasión fiscal están directamente relacionados con la tributación de la Consultora de Ingeniería Metropolitana de Lima.

Rodríguez (2019) en su trabajo titulado: Relación de la evasión tributaria y la administración de los tributos en el mercado de Belén de Iquitos, año 2017, Al elegir la tesis de un doctorado en ciencias empresariales de la Universidad Nacional de la Amazonia en Perú, encontraron que el 56,7% de las personas eludieron impuestos y el 60,0% de las personas respondió que el sistema de gestión tributaria no es bueno. Concluyeron que la evasión fiscal y la evasión fiscal tienen una relación significativa con la oficina de impuestos. Mercado de Belém en la ciudad de Kitos-2017.

2.2. Diseño del Marco Doctrinal 2.2.1. Marco Histórico

El tributo desde sus orígenes es un componente de las relaciones de poder, del dominio que unos pocos individuos ejercen sobre muchos otros.

Las manifestaciones de ambos, poder y tributo, casi siempre entrelazadas son perceptibles en todos los fenómenos políticos y aparecen en la formación y expansión de los imperios, los estados y las ciudades desde la antigüedad. Desde siempre, distintos nombres se han aplicado para designar una misma práctica que revela de manera ostensible el ejercicio del poder.

Las fuentes mencionan tributos, contribuciones, arbitrios, derechos, impuestos con diversas cualidades y proporciones según las prácticas económicas y políticas imperantes en determinada época y en cada contexto.

(SUNAT, 2012).

2.2.2. Marco Antropológico

32 Todo ciudadano concebido como persona bajo este enfoque según Nerre (2008), cuenta con las siguientes características:

Sensible, inteligente, con inteligencia y voluntad, Posee un comportamiento único; Se trata de un individuo humano concreto definido por su carácter singular y único. En la actualidad se exigen cánones éticos en materia de Cultura tributaria en donde el ser humano tiene la capacidad de decidir por lo correcto e incorrecto, para la presente investigación es entablar la relación entre cumplir con los deberes tributarios o evadir el pago de los mismos. (p.

158).

2.2.3. Marco Sociológico Se puede decir que

Con la cultura tributaria, las personas en la sociedad involucradas en el proceso deben tomar conciencia del hecho de que es constitucionalmente obligatorio contribuir al estado e indicar a este grupo que las razones fundamentales para la tributación son para proporcionarlos. Los medios necesarios para cumplir su función principal, como proporcionar a los ciudadanos servicios públicos efectivos y eficientes. (Nerre, 2008. p. 159).

2.3. Bases teórico - científicas 2.3.1. Contabilidad

Omeñaca (2017) señala que:

Esta es la ciencia de la gestión de los asuntos financieros para que puedan coordinarse y organizarse en libros de contabilidad adecuados, y se registre la composición cualitativa y cuantitativa de sus activos (= contabilidad estática), así como la modificación, ampliación o reducción del capital. (=

contabilidad) actividad. dinámica). (p. 45).

33 2.3.2. Variable X: Cultura tributaria

Entendido como el entramado de identidades conductas, vínculos, valores cívicos, conocimientos, actitudes de las normas tributarias, además tener en cuenta las percepciones de esas normas sobre las demás personas, compartidas por los miembros de un grupo social capaces de colaborar con la finalidad de obtener un bien en común. (Armas, 2009; Nerre, 2008; Rodríguez, 2011).

2.3.3. Variable Y: Recaudación fiscal:

Para Muñoz y Céspedes (2013) citado por Orizola (2017), la recaudación fiscal o denominada también recaudación tributaria es aquella recaudada por la administración tributaria el cual es realizado por las municipalidades, las cuales están conformadas por los ingresos tributarios y no tributarios destinados para financiar las actividades de la institución.

2.4. Marco conceptual

2.4.1. Variable X: Cultura tributaria

Para comprender la cultura tributaria, es necesario utilizar el enfoque multidisciplinario de la historia, la economía y la sociología.

Una red entendida como identidad, comportamiento, conexión, valores ciudadanos, conocimiento y leyes y regulaciones tributarias. Además de considerar las opiniones de estas leyes y regulaciones sobre otras, los miembros de grupos sociales que pueden cooperar con las leyes y regulaciones tributarias comparten el propósito de obtener intereses comunes. La cultura tributaria incluye las siguientes dimensiones:

conciencia tributaria, políticas de transparencia y educación cívica tributaria.(Armas, 2009; Nerre, 2008; Rodríguez, 2011).

34 Los contribuyentes y todo ciudadano según nos relata Rodríguez (2011)

Deben comprender la relación que existe entre contribución – servicios – justicia, queda pendientes las tareas de difundir los procesos que existe entre los ingresos por tributos y egresos que realizan las municipalidades con la finalidad de buscar el desarrollo de los distritos, al efectivizar estas prácticas se asegura el potencial desarrollo de condiciones mínimas en beneficio y pleno reconocimiento de la dignidad humana.

a. Cultura tributaria: Lo individual y social Rodríguez (2017) indica que:

existe una excesiva tendencia a pagar impuestos, debido a que se reduce los ingresos para sus negocios o empresas, también expresan que, si se reducen impuestos, se abaratan los costos y por ende se incrementa las ventas, también se considera el trámite tedioso de almacenar boletas y recibos que generan dificultades al momento de efectuar sus ventas, además de que las instituciones proponen medidas impositivas. Las razones mencionadas sirven como pretexto para evadir el pago de los impuestos, sin embargo, existen personas que, si cumplen con sus obligaciones tributarias, en algunos casos es necesaria una denuncia que se realice a los evasores, pero también se requiere de denuncias a las instituciones y sus funcionarios, debido a que en cierta medida forman parte de la impunidad en relación al pago de sus tributos. (p. 198).

Generar justicia, conciencia y cultura tributaria, se considera un problema de carácter social, el cual debe ser considerado desde la práctica de la ciudadanía teniendo en consideración el respeto por parte del contribuyente,

35 honor, convicción, los cuales sostendrán procesos adecuados de cultura tributaria.

b. Cultura tributaria: Conciencia y costumbre

Las ofensas públicas son formas del escarnio público es un instrumento utilizado por la sociedad para ordenar el comportamiento de las personas y mejorar conductas convirtiéndolas en positivas, en temas éticos tributarios nuestras sociedades han mejorado, sin embargo, queda un largo camino por aceptar culturalmente que el evasor cumpla, sin necesidad de ser obligado, a pagar sus tributos.

A esto se suma, la búsqueda de lo fácil, aceptación de la impunidad, cometer faltas contra la ética, estas acciones en conjunto hacen que la sociedad no desarrolle en conjunto. (Rodríguez, 2011).

c. Cultura tributaria: Estado y sociedad

Desde la antigüedad, señala Rodríguez (2011) que,

En épocas de dictadores, se observaba que las personas allegadas, tales como familiares o amigos, accedían a cargos e inclusive ayudaban a sus parientes, actualmente, la sociedad está en contra del nepotismo, a pesar de continuar con estas prácticas, sin embargo, el análisis social indica un avance cualitativo. Además, se observa que existen leyes, normas y reglamentos con deficiencias en su elaboración, los cuales ayudan a que el evasor continúe cometiendo delito, generando que la evasión sea aceptable, estas acciones van en contra de la fiscalidad. (p. 97).

La credibilidad en la recaudación e inversión percibida por los contribuyentes y ciudadanos, ―La Campaña, a más de reivindicar los valores

36 individuales, debe apuntar a reforzar el círculo virtuoso de Formalización = Pago de impuestos = Mejores servicios públicos = Sociedad más justa‖.

2.4.1.1. Dimensiones de la Cultura tributaria.

A. Conciencia Tributaria

La conciencia tributaria es una respuesta a las obligaciones internas o responsabilidades de satisfacción interna determinadas por las actitudes, creencias y valores personales de los contribuyentes, se trata de un impuesto no obligatorio que tiene como objetivo solventar el gasto público y beneficiar al país. (Bravo, 2011; Del Rosario, 2016; Pérez, 2015).

B. Políticas de Transparencia

Las políticas de transparencia promueven la transparencia de la información y los actos del estado como derecho fundamental de acceder a información inmediata. Su efectividad es inmediata a nivel político, económico y social, en materia de tributación no puede esconderse ni deformarse. Las políticas de transparencia han de cumplir con dos criterios básicos: Acceso eficiente a la información y comprensible para los ciudadanos. (Almeida, 2014;

Barreix, Roca, & Velayos, 2016; Ministerio de Economía y Finanzas, 2002).

C. Educación cívico tributaria

La educación cívico-tributaria, se fundamenta en el aprendizaje y enseñanza de los impuestos y su inversión, además se encuentran inmersos los principios éticos, morales y cívicos.

El cual provee de formación e información a la ciudadanía promoviendo el cumplimiento del pago de tributos de forma voluntaria enfatizando que su captación servirá para mejorar la calidad de vida de los ciudadanos. Se

37 desarrollan temas como: respeto por los bienes y servicios públicos, fiscalidad de ingresos y gastos públicos, financiamiento colectivo (esfuerzo de todos) y la repercusión social de la recaudación fiscal. (Durán, 2014;

Leonidas & Tapia, 2010; Pérez, 2015).

2.4.2. Variable Y: Recaudación fiscal

Para Muñoz y Céspedes (2013) citado por Orizola (2017), La tributación, también conocida como administración tributaria, es recaudada por la autoridad tributaria, realizada por el gobierno municipal, compuesta por ingresos tributarios y no tributarios, y utilizada para financiar las actividades del estado.

A. Control Eficiente

El control eficiente se define como el conjunto de políticas, procesos, normas y requisitos organizados que garantizan el orden y cumplimiento tributario que se encuentran en constante evaluación. En todo momento se debe de tener en cuenta la aceptación de: información confiable para tomar decisiones oportunas, evitar multas, evasiones, controlar el pago de los tributos, disminuir errores al contabilizar los tributos y evitar las desviaciones en las normas tributarias. (Almeida, 2014; Serrano, 2002; Silva, 2014).

B. Sanciones Efectivas

Las sanciones tributarias son las penas administrativas que se asigna al responsable de haber cometido una infracción o incumplimiento de una obligación tributaria. Su naturaleza es preventiva y busca el cumplimiento de cumplir con el deber de pagar sus tributos. (Moreano, 2015; Nima, Rey, &

Gomez, 2013).

C. Amnistía Tributaria

38 Las amnistías tributarias son entendidas como herramientas, paquetes o programas de beneficio tributario dirigidas a los contribuyentes morosos.

Estas se generan como acciones para que los contribuyentes puedan cumplir con sus obligaciones tributarias. El incumplimiento al pago tributario se debe a diversas causas: registros imprecisos, rendición de cuentas deficientes, planes estratégicos o no acordes con la realidad, débil capacidad en la administración, descuido en los pagos, corrupción, comunicación efectiva con los contribuyentes, escasa información y publicidad sobre el uso de sus contribuciones en bienestar de sus distritos. Algunas investigaciones corroboran que, si el gobierno utilizo correctamente lo recaudado, los contribuyentes estarían dispuestos a cumplir con sus deberes tributarios.

(Caracena, 2015; Farvacque-Vitkovic & Kopanyi, 2015; J. R. P. Rodríguez &

Muñoz, 2019).

2.4.3. Sistema de la administración tributaria municipal

La administración tributaria municipal se encuentra regulada por la Ley N° 156- 2014-EF, de fecha 15 de noviembre de 2004 y que a continuación se describe:

2.4.3.1. Impuestos municipales

Los impuestos municipales son los tipos de impuestos mencionados en este título que benefician a los gobiernos locales, y su desempeño no provoca directamente que las autoridades municipales consideren contribuyentes.

La recopilación y supervisión del cumplimiento es responsabilidad del gobierno local. Los siguientes son impuestos municipales:

a. Impuesto Predial.

b. Impuesto de Alcabala.

c. Impuesto al Patrimonio Automotriz.

39 d. Impuesto a las Apuestas.

e. Impuesto a los Juegos.

f. Impuesto a los Espectáculo Públicos.

A continuación, mencionaremos algunos impuestos:

Impuesto Predial El impuesto a la propiedad grava el valor de la propiedad urbana y rural. Se consideran terrenos los terrenos, las edificaciones y las instalaciones fijas y permanentes que componen sus partes constitutivas, y no pueden separarse a menos que las edificaciones se modifiquen, deterioren o destruyan.

Impuesto de Alcabala El impuesto Alkabara grava la transmisión gravable o gratuita de bienes inmuebles urbanos y rurales, independientemente de su forma o método, incluidas las ventas con reserva de dominio.

Impuesto al Patrimonio 'Vehicular Los impuestos a la propiedad de vehículos se gravan sobre la propiedad de vehículos, automóviles, camiones y camionetas por no más de tres (3) años cada año.

Tasas La tasa del impuesto municipal es un impuesto que fija el concejo municipal, y su obligación es que la autoridad municipal brinde servicios públicos y administrativos efectivos a la autoridad municipal de acuerdo con su ley orgánica y normativa legalmente vigente.

Fuente: Ministerio de Economía y Finanzas. (2004) Ley de Tributación Municipal, Pub. L. No. 156-2014-EF.

2.4.4. La administración tributaria municipal Alfaro (2015) define que

Es un organismo encargado de la aplicación de los tributos municipales dentro de un plazo determinado, también conocido como la "estructura tributaria". Se configura en el texto de orden único de la "Ley Tributaria"

40 (Relación Ley Tributaria) aprobada por el Supremo. Decreto 133-2013-EF, y el Artículo 776 Ley Tributaria Municipal.

2.4.4.1. Sistema de funciones

Se distinguen 4 sistemas de funciones: a) Sistema de Funciones Operativas o Ejecutoras; b) Sistema de Funciones de Apoyo. c) Sistema de Funciones de Asesoramiento o Normativas y d) Sistema de Funciones de Dirección y Coordinación.

a. Sistema de funciones operativas o ejecutoras

―Este sistema es el eje central de todas las funciones de la Administración Tributaria, se realiza a través de ella el contacto con el contribuyente, se caracteriza por eficacia y eficiencia de la Administración Tributaria, son la imagen que al exterior muestra la administración tributaria en su totalidad‖.

(Alfaro, 2015).

Se identifican dentro de las funciones operativas:

- La Función de Recaudación y Percepción de Información Tributaria

―Relacionada a la recepción del pago de obligaciones tributarias y declaraciones juradas de carácter tributario que presenten los contribuyentes‖. (Alfaro, 2015).

- La Función de Fiscalización Tributaria

Alfaro (2015) señala que ―es la función activa con la que se determina el incumplimiento de las obligaciones tributarias por parte de los contribuyentes contribuyentes, realizando procesos para obligarlos a cumplir con dichas obligaciones‖.

- Función de Cobranza Coactiva

41 Está normada mediante la Ley N° 26979 y sus modificatorias Leyes N°

28165 y 28892; y sus Reglamentos aprobados por Decreto Supremo N° 036- 2001-EF, y Decreto Supremo N° 069-2003-EF, denominada también de cumplimiento forzado, método para cobrar coactivamente el pago de sus obligaciones tributarias.

2.4.4.2. Sistema de funciones de apoyo

Son funciones que prestan Las funciones de apoyo se constituyen en el sustento informativo de toda la secuencia tributaria su cometido es ordenar la información y se divide en dos: a) Función de Registros de Contribuyentes y b) Función de Estadística.

a. Función de Registros de Contribuyentes

―Provee información sobre las condiciones tributarias, es información o base de datos de los contribuyentes debe estar clasificada, ordenada y actualizada en relación a la base gravable respectiva‖. (Alfaro, 2015).

b. Función de Estadística

―Brinda información clasificada y resumida ordenándolos numéricamente, ayuda a la evaluación y la toma de decisiones adecuadas‖. (Alfaro, 2015).

c. Función de Procesamiento Automático de Datos

―Esta función permite ahorrar tiempo está relacionado con la función de registro de contribuyentes y la función estadística, se debe participar en la programación computacional del procesamiento de datos, ya que sin esto disminuirá la eficacia de esta importante función‖. (Alfaro, 2015).

2.4.4.3. Sistema de funciones de asesoramiento

42 Proporciona recomendación y asesoría en actividades operativas o ejecutivas en temas legales, planeamiento y métodos del proceso tributario.

a. Función de Asesoramiento Legal

―Proporciona consejo legal en materia tributaria a unidades operativas del proceso tributario‖. (Alfaro, 2015).

b. Función de Planeamiento y Sistemas de Trabajo

―Se sustenta en el sistema de funciones de la Administración Tributaria, recomienda ajustes en estructura tributaria, para aumentar el rendimiento de los tributos, proponiendo acciones que optimicen la eficacia y eficiencia de las unidades operativas tributarias y sus funciones‖. (Alfaro, 2015).

2.4.4.4. Sistema de funciones de dirección y coordinación

Este sistema es esencial para que la organización cumpla con sus funciones y objetivos.

a. Principales características de la oficina de administración tributaria y rentas

Esta área planifica, organiza y recuda la mayor parte de ingresos propios de la Municipalidad, esta recaudación sirve para cubrir gastos corrientes internos.

Esta área tiene muchas dificultades, siendo algunas de estas:

- La Evasión Tributaria

―Pocos ciudadanos pagan en el tiempo establecidos sus tributos municipales, otros omiten declara rentas o sus bienes y si lo hacen, subvaloran el precio los mismos‖. (Alfaro, 2015).

- Organización de las cobranzas municipales

43

―Los procedimientos empleados son complicados, los trámites y formularios son muy engorrosos, difícilmente se emplea la simplificación administrativa y la celeridad‖. (Alfaro, 2015).

- Costos de los servicios municipales

Los servicios municipales y sus costos operativos no están incluidos en las tarifas de recolección que se brindan a la comunidad (limpieza pública, basura, etc.), que degradan la infraestructura y hacen imposible la reparación o reposición de equipos y bienes. Para un servicio eficiente. (Alfaro, 2015).

- Los créditos

Gran parte de las Municipalidades tienen poca capacidad para concertar créditos en el sistema financiero nacional. ―La única garantía son sus recursos financieros provenientes de sus ingresos propios, en algunos casos;

y en otros principalmente, las transferencias que reciben del Gobierno Central‖. (Alfaro, 2015).

- Las inversiones municipales

―Estas inversiones se encuentran inmersas en la burocracia municipal desde la formulación y ejecución de proyectos de inversión‖. (Alfaro, 2015).

- El catastro municipal

―El Catastro municipal cuenta con varias finalidades de tipo: legal, tributario, pero en esencia organiza el desarrollo de las ciudades‖. (Alfaro, 2015).

2.4.4.5. La estructura de los ingresos municipales

Se encuentran señaladas en gran parte en el Decreto Legislativo N°776 (Sistema Tributario Local) están referidas a tributos que recaudan las Municipalidades Urbanas. Las Municipalidades distritales (en su mayoría rurales), obtiene sus ingresos de FONCOMÚN algunos adelantan este ingreso

44 endeudándose a través del Banco de la Nación como futuras fuentes de recaudación de FONCOMÚN.

2.4.5. Ingresos corrientes

Ingresosregularesoperiódicosobtenidospermanentemente,sepuedendistinguirlos siguientes:

a) Impuestos

―Son tributos o pagos creados por ley, Son tributos creados por Ley. Forma parte del pago obligatorio de la persona (natural o jurídica) sin que exista de por medio la prestación de un determinado servicio‖ (Alfaro, 2015).

b) Contribuciones

―Sontributosqueseempleanparalaconservaciónymejoramientodeobraspúblicas‖.

(Alfaro,2015).

c) Tasas

Tributos que generan prestación efectiva de un servicio público por parte de la municipalidad,sesubdividenen:

- Arbitrios

―Son pagosque serealiza para el mantenimiento por parte del Estado como la limpiezapública‖.(Alfaro,2015).

- Licencias

―Sonpagosqueserealizanporrealizaractividadesdeprovechoparticularypor interéspúblicoseencuentransujetasacontrolofiscalizacióncomoelcasodelas licenciasdefuncionamiento‖.(Alfaro,2015).

- Derechos

45

―Son pagos por derecho de prestación de servicios del Estado, se encuentran estipuladosenelTextoÚnicodeProcedimientosAdministrativos(TUPA),como elpagoporobtencióndepartidadematrimonio‖.(Alfaro,2015).

d) RentasdelaPropiedad-Canon

―Renta que se obtiene por la explotación de recursos naturales y que debe ser devueltaalamunicipalidad‖.(Alfaro,2015).

e) Multassancionesyotros

―Sonrecursoscaptadosporaplicaciónsanciones,multaseinfraccionesdeorden legal‖.(Alfaro,2015).

2.4.6. Ingresos de capital

―Son ingresos financieros de manera eventual y alteran el patrimonio municipal, se incluyen: créditos, venta de bienes de capital (activos fijos) y recuperación del Capital colocado a préstamo‖. (Alfaro, 2015).

2.4.6.1. Transferencias

Sonrecursos financieros obtenidos delestado, organismosinternacionales, instituciones,opersonassinexigenciadecontraprestación.Sondedostipos:

a) TransferenciasCorrientes

EsterubrocomprendetransferenciasregularesdesdeelGobiernoCentral uotrasinstanciasdelpropioEstado.Lasmásimportantesson:

- ElFondodeCompensaciónMunicipal

―Es un mecanismo de redistribución económico orientado preferentementealasMunicipalidadesProvincialesyDistritalesubicadasen zonasruralesourbanomarginales‖.(Alfaro,2015).

Seconstituyeconlossiguientesrecursos:

46 a. La ejecución del impuesto de promoción municipal.

b. Rendimiento fiscal al Rodaje.

c. Tasas impuestas a la recreación.

d. Porcentaje del 25% correspondiente al impuesto al juego.

- ElProgramadelVasodeLeche

Son empleados para ejecutar del programa del Vaso de Leche, la transferenciaderecursosesexclusivamenteparacompradeinsumos.(Alfaro, 2015).

b) Transferenciasdecapital

Orientado a realizar el gasto de capital (estudios u obras) (Alfaro, 2015).

2.4.7. Saldos de balance

―Recursos obtenidos después del ejercicio fiscal anterior y que según la ocupación del depósito se diferencian: En Caja y Bancos‖. (Alfaro, 2015).

2.5. Definición de términos básicos 2.5.1. Cultura:

La cultura es el modo de vida, ese todo complejo que incluye el conocimiento, conductas, actitudes, creencias, arte moral, ciencia, economía, derecho, costumbres, hábitos, prácticas económicas, prácticas científicas, adquiridos por el hombre de forma automática, supuestamente natural y/o premeditada en cuanto es miembro de una sociedad. (Nerre, 2008; J. Rodríguez, 2011; SUNAT, 2012).

2.5.2. Evasión tributaria:

―…Actividad para evitar el pago de tributos municipales‖ (Garcia, s. f.)

47 2.5.3. Impuestos municipales

El Ministerio de Economía y Finanzas (2004) define que: ―…sonlostributos mencionados por el presente Título en favor de los Gobiernos Locales, cuyo cumplimiento no origina una contraprestación directa de la Municipalidad al contribuyente.‖

2.5.4. Tasas

Asimismo, Ministerio de Economía y Finanzas (2004) señala que ―…sonlos tributoscreadosporlosConcejosMunicipales, cuyaobligación tienecomohecho generador la prestación efectiva por la Municipalidad de un servicio público o administrativo.

‖

2.5.5. Patrimonio vehicular

―… Propiedad Vehicular, de periodicidad anual, que grava la propiedad de los vehículos, automóviles, camionetas y station wagons…‖ (Ministerio de Economía y Finanzas, 2004).

2.5.6. Impuesto de Alcabala

―… grava las transferencias de inmuebles urbanos y rústicos a título oneroso o gratuito, cualquiera sea su forma o modalidad, inclusive las ventas con reserva de dominio‖ (Ministerio de Economía y Finanzas, 2004).

2.5.7. Impuesto predial

―… grava el valor de los predios urbanos y rústicos. Se considera predios a los terrenos, las edificaciones e instalaciones fijas y permanentes que constituyan partes integrantes del mismo, que no puedan ser separadas sin alterar, deteriorar o destruir la edificación‖ (Ministerio de Economía y Finanzas, 2004).

48 CAPÍTULO III

METODOLOGÍA DE LA INVESTIGACIÓN 3.1. Método de Investigación

3.1.1. Métodos generales

Sierra (1995) indica que el método de investigación científico, como:

Luego, en una serie de procedimientos, etapas o etapas, se especifican los procedimientos operativos generales a seguir en el conocimiento científico. Por tanto, parece que la mejor forma de expresar tu propio método de costura es describir las acciones que contiene. Centrándose en este enfoque, incluye hacer preguntas sobre el mundo y la realidad humana con base en observaciones y teorías existentes; anticipar soluciones a estos problemas y contrastarlos con los hechos anteriores, observando hechos, categorizándolos y analizándolos, y comparándolos con los anteriores comparar soluciones o hipótesis. (p. 109).

3.1.2. Métodos específicos

De la Mora (2006) señala que ―el método específico empleado fue el estadístico.

Este método particular, que también se maneja como técnica de investigación, se

49 utiliza para recopilar, elaborar e interpretar datos numéricos por medio de la búsqueda de los mismos y de su posterior organización, análisis e interpretación‖.

La utilidad de este método se concentra en el cálculo del muestreo y en la interpretación de los datos recopilados.

3.2. Configuración de la investigación 3.2.1. Enfoque de la investigación

De acuerdo con Hernández, Fernández, Baptista, Méndez y Mendoza (2014), se empleará el enfoque cuantitativo, el cual utiliza la recolección de datos para probar hipótesis con base en la medición numérica y el análisis estadístico, con el fin establecer pautas de comportamiento y probar teorías.

3.2.2. Tipo de investigación

Se utilizo la investigación aplicada de acuerdo con Lester y Lester (2012) citados por Hernández et al. (2014), quienes consideran que los planteamientos son útiles para: 1) evaluar, 2) comparar, 3) interpretar, 4) establecer precedentes y 5) determinar causalidad y sus implicaciones. Esta tipología es muy adecuada para la investigación aplicada (incluyendo la que tiene como justificación adelantos y productos tecnológicos) y para las investigaciones de las que se derivan acciones.

3.2.3. Nivel de investigación

―El nivel descriptivo fue empleado en la presente investigación, el cual tiene por finalidad describir la Cultura tributaria y la Recaudación fiscal mediante en una circunstancia de tiempo y espacio recogiendo información de los mismos‖. (Selltiz, 1965 citados por Sánchez & Reyes, 2017).

3.2.4. Diseño de la investigación

El diseño que guiará el trabajo de investigación, será de carácter no experimental descriptivo correlacional, que se diagrama de la siguiente manera:

50 Donde:

M = Muestra de investigación (municipalidades distritales).

Ox = Observación de la Cultura tributaria.

Oy = Observación de Recaudación fiscal.

r = Coeficiente de correlación

Hernández, et al. (2014) señala: ―Estos diseños describen relaciones entre dos o más categorías, conceptos o variables en un momento determinado. A veces, únicamente en términos correlacionales, otras en función de la relación causan efecto (causales)‖.

3.2.5. Clase de investigación

La investigación es de categoría de posgrado ya que pretende continuar y extender los conocimientos académicos adquiridos en los estudios de pregrado.

3.2.6. Categoría de la investigación

La categoría de la investigación corresponde al nivel de posgrado.

3.3. Unidad de análisis, población, muestra 3.3.1. Unidad de análisis

La unidad de análisis estará compuesta por los contribuyentes que tributan a las municipalidades distritales de la provincia de Huancayo.

3.3.2. Población

Hernández, et. al. (2014, p. 174), definen que ―población es el conjunto de todos los casos que concuerdan con una serie de especificaciones‖ por lo que se consideró a los pobladores que pagan tributos a las municipalidades distritales de la provincia