UNIVERSIDAD NACIONAL DEL CENTRO DEL PERÚ

FACULTAD DE CONTABILIDAD

TESIS

PRESENTADA POR

BACH. ALMONACID RICALDI JORGE LEONCIO BACH. PROSOPIO RIMACI DANIEL CRISTHIAN

PARA OPTAR EL TÍTULO PROFESIONAL DE CONTADOR PÚBLICO

HUANCAYO – PERÚ 2020

GESTIÓN FINANCIERA PARA OPTIMIZAR LA LIQUIDEZ DE LAS EMPRESAS DE SERVICIOS DE

SEGURIDAD PRIVADA EN LA CIUDAD DE

HUANCAYO

ASESOR

Mg. DAVID GARCÍA PUENTE

DEDICATORIA

A Dios por haberme dado la vida. A mi Madre María por ser la persona más importante en formación y demostrarme siempre su amor y apoyo incondicional, a mi sobrinita, hermana y abuelita que me apoyaron para culminar mi carrera universitaria.

Jorge Leoncio

DEDICATORIA

A mi Madre Betty, que desde el cielo guía mis pasos. A mi padre Daniel por sus enseñanzas y ser mi ejemplo de superación, a mi abuelita María y mi tía Flor, por su esfuerzo, dedicación y su apoyo incondicional.

Cristhian

AGRADECIMIENTO

A Dios, por la bendición que me da día a día a tener a nuestra familia que gozan de buena salud.

Expresamos nuestra gratitud a nuestra Alma Mater la Universidad Nacional del Centro del Perú seguidamente agradecemos a la Facultad de Contabilidad por la oportunidad brindada para nuestro desarrollo profesional.

Del mismo modo agradecemos a nuestro Asesor al Mg. David García Puente, por su tolerancia, apoyo y guía que nos brindó durante el desarrollo del presente trabajo de investigación.

ÍNDICE DE CONTENIDOS

ASESOR ... ii

DEDICATORIA ... iii

AGRADECIMIENTO ... iv

ÍNDICE ... v

ÍNDICE DE TABLAS ... viii

ÍNDICE DE FIGURAS ... ¡Error! Marcador no definido. RESUMEN ... x

INTRODUCCIÓN ... xi

CAPÍTULO I PLANTEAMIENTO DEL ESTUDIO 1.1. FUNDAMENTACIÓN DEL PROBLEMA ... 13

1.2. FORMULACIÓN DEL PROBLEMA ... 155

1.2.1. Problema General ... 155

1.2.2. Problemas Específicos ... 155

1.3. OBJETIVOS DE LA INVESTIGACIÓN ... 166

1.3.1. Objetivo General ... 166

1.3.2. Objetivos Específicos ... 166

1.4. JUSTIFICACIÓN DEL PROYECTO... 166

1.4.1. Justificación Teórica ... 166

1.4.2. Justificación Practica ... 166

1.4.3. Justificación metodológica ... 177

1.5. IMPORTANCIA DEL PROYECTO ... 177

1.6. ALCANCES DE LA INVESTIGACIÓN ... 177

1.6.1. Alcance temporal ... 177

1.6.2. Alcance geográfico... 177

1.7. DELIMITACIÓN DE LA INVESTIGACIÓN ... 177

1.7.1. Delimitación temporal ... 177

1.7.2. Delimitación geográfica ... 17

1.8. LIMITACIONES DE LA INVESTIGACIÓN ... 18

1.8.1. Limitación temporal ... 18

1.8.2. Limitación económica ... 18

1.9. FUNDAMENTACIÓN Y FORMULACIÓN DE LA HIPÓTESIS ... 18

1.9.1. Hipótesis general ... 18

1.9.2. Hipótesis específicas ... 18

1.10. IDENTIFICACIÓN Y CLASIFICACIÓN DE LAS VARIABLES ... 19

1.11. OPERACIONALIZACIÓN DE VARIABLES ... 20

CAPÍTULO II MARCO TEÓRICO 2.1. ANTECEDENTES DEL ESTUDIO ... 21

2.2. BASES TEÓRICOS ... 24

2.2.1. Gestión Financiera ... 24

2.2.1.1. Planeamiento Financiero ... 25

2.2.1.2. Fuentes de financiamiento ... 27

2.2.2. Liquidez... 30

2.2.2.1. Capital de trabajo ... 30

2.2.2.2. Activos Financieros ... 30

2.3. DEFINICIÓN DE TÉRMINOS BÁSICOS ... 31

CAPÍTULO III METODOLOGÍA DE LA INVESTIGACIÓN 3.1. MÉTODO DE INVESTIGACIÓN ... 33

3.1.1. Métodos generales ... 34

3.1.2. Métodos específicos ... 34

3.2. CONFIGURACIÓN DE LA INVESTIGACIÓN ... 35

3.2.1. Tipo de investigación ... 35

3.2.2. Nivel de investigación ... 36

3.2.3. Diseño de la investigación ... 36

3.3. UNIDAD DE ANÁLISIS, POBLACIÓN, MUESTRA ... 36

3.3.1. Unidad de análisis ... 36

3.3.2. Población ... 37

3.3.3. Muestra ... 37

3.3.4. Tamaño de muestra ... 37

3.4. TÉCNICAS E INSTRUMENTOS DE RECOLECCIÓN DE DATOS ... 38

3.4.1. Técnicas... 38

3.4.2. Revisión documental ... 38

3.5. TÉCNICAS DE PROCESAMIENTO Y ANÁLISIS DE LOS DATOS ... 39

3.5.1. Técnicas de Procesamiento ... 39

3.5.2. Técnicas de Análisis y presentación de datos ... 40

3.6. DESCRIPCIÓN DEL PROCESO DE LA PRUEBA DE HIPÓTESIS ... 40

CAPÍTULO IV TRABAJO DE CAMPO Y PROCESO DE CONTRASTE DE LA HIPÓTESIS 4.1. PRESENTACIÓN, ANÁLISIS E INTERPRETACIÓN DE LOS DATOS. ... 41

4.2. CONTRASTACIÓN DE HIPÓTESIS ... 66

4.2.1. Contrastación de la primera hipótesis especifica. ... 66

4.2.2. Contrastación de la segunda hipótesis especifica... 67

4.2.3. Contrastación de la Hipótesis General. ... 69

CAPITULO V APORTE ADICIONAL DE LA INVESTIGACIÓN 5.1. APORTES DE GESTIÓN FINANCIERA ... 71

5.1.1. Análisis del flujo de caja de la empresa del periodo 2018 ... 71

5.1.2. Préstamo bancario con el Banco de Crédito del Perú ... 73

5.1.3. Préstamo bancario con el Banco Continental... 73

5.1.4. Préstamo bancario con Interbank ... 74

5.1.5. Arrendamiento Financiero con el Banco Continental – 2 Camionetas ... 77

5.1.6. Prestamo bancario con el Banco Continental - Campo de tiro ... 85

CONCLUSIONES ... 92

RECOMENDACIONES ... 93

REFERENCIA BIBLIOGRÁFICA ... 94

ANEXOS ... 95

ÍNDICE DE TABLAS

Tabla 1. Entrega de elementos necesarios para las actividades de la empresa. ... 42

Tabla 2. Organización de funciones para los objetivos en la empresa ... 43

Tabla 3. Presupuestos realizados en base a sus ingresos de la empresa. ... 44

Tabla 4. Presupuestos provisionando sus gastos de un periodo de la empresa. ... 45

Tabla 5. Estudio y análisis de la organización de la empresa. ... 46

Tabla 6. Control financiero para el cumplimiento de las metas de la empresa. ... 47

Tabla 7. Financiamiento mediante el arrendamiento financiero de la empresa. ... 48

Tabla 8. Evaluación costos financieros del arrendamiento financiero de la empresa. ... 49

Tabla 9. Financiamiento de los accionistas directivos o socios de la empresa. ... 50

Tabla 10. Emisión de acciones como método de financiamiento de la empresa. ... 51

Tabla 11. Créditos comerciales concedido por los proveedores de la empresa. ... 52

Tabla 12. Créditos a bajo costo de los proveedores por buena relación con la empresa.53 Tabla 13. Línea de crédito a interés altos una ventaja para la empresa. ... 54

Tabla 14. Líneas de crédito con intereses altos es favorable para la empresa. ... 55

Tabla 15. Gestiones para generar liquidez y cubrir gastos de la empresa. ... 56

Tabla 16. Conocimiento del flujo de efectivo por los directivos de la empresa. ... 57

Tabla 17. Relación del ciclo del efectivo con las cuentas por pagar de la empresa. ... 58

Tabla 18. Conocimiento de las obligaciones a corto plazo de las empresas. ... 59

Tabla 19. Inversión de activos financieros para obtener liquidez en la empresa. ... 60

Tabla 20. Gestión de cobranza dificultosa para contar con liquidez. ... 61

Tabla 21. El sistema financiero mejora la rentabilidad de la empresa. ... 62

Tabla 22. Ratios de rentabilidad para evaluación financiera de la empresa. ... 63

Tabla 23. Gestión de cobranza exhaustiva en todas sus etapas de la empresa. ... 64

Tabla 24. Evaluación de factores críticos para elegir un cliente viable. ... 65

Tabla 25. Correlación entre la dimensión planeamiento financiero y liquidez. ... 66 Tabla 26. Correlación entre fuentes de financiamiento y la variable dependiente liquidez.

... 68 Tabla 27. Correlación entre las variables independiente gestión financiera y la variable dependiente liquidez. ... 69

RESUMEN

Las empresas de servicios de seguridad privada que realizan sus actividades en la provincia de Huancayo, presentan varias deficiencias con respecto a la liquidez, esto es debido a la falta de conocimiento sobre gestión financiera. Existe la necesidad de contar con dinero en efectivo o en cuenta corriente para poder cumplir con las obligaciones, que son parte de los contratos que realiza la empresa, por ello se formula la siguiente interrogante: ¿Qué relación existe entre la gestión financiera y la liquidez en las empresas de servicios de seguridad privada de Huancayo ?, la hipótesis fue La gestión financiera tiene una relación directa en la obtención de liquidez en las empresas de servicios de seguridad privada de Huancayo. El objetivo fue “Determinar la relación entre la gestión financiera y la liquidez en las empresas de servicios de seguridad privada de Huancayo”. En la parte metodológica el tipo de investigación es aplicada, el nivel correlacional, los métodos fueron los generales y específicos; el diseño es correlacional. La técnica fue; la encuesta, el instrumento fue el cuestionario. La muestra fueron 60 empresas. La conclusión es que las empresas de servicios de seguridad privada de Huancayo, carecen de una adecuada gestión financiera presentando varias deficiencias respecto a ella: como la falta de liquidez para el pago de remuneraciones al personal, la adquisición de uniformes para los agentes de vigilancia, unidades de transporte para los supervisores, capacitación del personal, nuevas sucursales y la implementación administrativa. Por lo que la gestión financiera tiene una relación directa con la liquidez.

Palabras clave: Gestión financiera, planeamiento financiero, fuentes de financiamiento, liquidez.

INTRODUCCIÓN

La presente tesis titulada GESTIÓN FINANCIERA PARA OPTIMIZAR LA LIQUIDEZ DE LAS EMPRESAS DE SERVICIOS DE SEGURIDAD PRIVADA EN LA CIUDAD DE HUANCAYO, se realizó con la finalidad de conocer las deficiencias que tienen estas empresas sobre la gestión financiera, además, la relación de las variables y sus dimensiones.

Las empresas de servicios de seguridad y vigilancia que operan en la provincia de Huancayo, presentan varias deficiencias respecto a la gestión financiera, existe la necesidad de contar con efectivo y equivalente de efectivo, este proceso financiero tiene gran importancia en el logro de los objetivos, utilizando un planeamiento financiero que dará a la empresa una coordinación general de cómo realizar sus inversiones y las fuentes de financiamiento. La falta de gestión financiera, disminución de ingresos significativos, falta de planificación, capital, activos inmovilizados, etc. lleva a no tener liquidez.

A continuación, se detalla brevemente los cinco capítulos a tratar:

El primer capítulo, desarrolla el planteamiento del estudio, detallando el diagnóstico de la situación observada, pronóstico y control al pronóstico; luego se formulan los problemas de la investigación, seguidamente se formuló los objetivos, para luego plantear las hipótesis, la justificación, importancia, limitaciones, delimitaciones y la operacionalización de las variables.

En el segundo capítulo, se describe los antecedentes relacionados a la investigación que se realizó, el marco teórico de la investigación, en el que se describió las variables: gestión financiera y liquidez; además, de sus dimensiones con son:

planeamiento financiero, fuentes de financiamiento, capital de trabajo y activos

El tercer capítulo, se desarrolla la metodología de la investigación en el que se describe los métodos, el tipo, nivel y diseño de investigación, la población y muestra, la técnica e instrumento de recolección de datos, técnicas y procesamiento de datos.

En cuarto capítulo se desarrolla sobre el trabajo de campo, en el que se describió los resultados obtenidos después de haber aplicado el instrumento del cuestionario, trasladando los resultados al programa SPSS versión 25 para posteriormente contrastar la hipótesis general y específica.

En el quinto capítulo se realizó los aportes al trabajo de investigación, realizando un caso práctico sobre la gestión financiera y la liquidez, proponiendo los procedimientos para generar ingresos y tener liquidez que es importante para sus actividades operativas.

Para culminar el trabajo se ha realizado las conclusiones y recomendaciones del presente trabajo de investigación.

Los tesistas

CAPÍTULO I

PLANTEAMIENTO DEL ESTUDIO

1.1. FUNDAMENTACIÓN DEL PROBLEMA

La consultora Themma dio a conocer los resultados de un sondeo a nivel nacional sobre el emprendimiento de las empresas en el Perú, con el objetivo de revisar el panorama y conocer las percepciones de los diferentes actores del ecosistema emprendedor local.

Francisco Marcelo, fundador y gerente general de Themma, a pesar del esfuerzo realizado y confianza en su trabajo, los emprendedores peruanos afrontan dificultades que escapan de sus manos.El 48.6% encuentra como traba la falta de liquidez para seguir adelante y el 23.6% considera la ausencia de infraestructura y espacio como dificultad.Adicionalmente a ello, el 13.9% destaca que la falta de apoyo del Estado también se convierte en un problema para continuar con sus proyectos y el mismo porcentaje considera que la falta de apoyo en préstamos o inversión también es un factor importante. (Marcelo, 2019, p.65).

"Los emprendedores encuentran excesivas trabas en el camino que les impide salir adelante, también poseen motivaciones que les permite enfocar sus sentidos en lograr el

"El camino del empresario está lleno de dificultades. Muchas de ellas son completamente inesperadas, sin embargo, la resiliencia y convicción del emprendedor debe ser su guía en el camino hacia el éxito". (Marcelo, 2019, p. 68).

En el ámbito local, debido al incremento de la delincuencia e inseguridad ciudadana de los últimos años en la provincia de Huancayo nos ha llevado a que constituyan muchas mas empresas prestadoras de servicios de seguridad privada y a la vez todas las empresas sean más competitivas en el mercado laboral. Es por esto, que en la actualidad la prestación de servicios de seguridad privada es de suma importancia tanto para la seguridad de bienes de las empresas y para el desarrollo de la sociedad lo cual ha obligado que estas empresas presten un servicio de buena calidad y con el personal debidamente capacitado para una plena satisfacción de sus clientes.

Es por ello que es muy importante una adecuada gestión financiera la cual nos ayude a contar con un nivel óptimo de liquidez y un capital de trabajo apropiado que nos permita cubrir las obligaciones de corto y mediano plazo oportunamente y así evitar incurrir en penalidades con nuestros clientes.

Diagnostico

Las Empresas de servicios de seguridad privada que operan en Huancayo, en el análisis de sus operaciones financieras, carecen de una adecuada Gestión Financiera presentando varias deficiencias respecto a ella: falta de liquidez para el pago de remuneraciones al personal, no cuentan con el uniforme requerido para los agentes de vigilancia, carecen de unidades de transporte para los supervisores, la no existencia de aplicación de instrumentos financieros para la ampliación de nuevas sucursales. Por otro lado, las áreas administrativas en gran parte no cuentan con un personal capacitado y competente que pueda aportar un valor agregado que favorezca al crecimiento económico de las empresas.

Pronostico

Es muy probable que las empresas prestadoras de servicios de seguridad privada si no utilizan adecuadamente la gestión financiera para poder mantener un nivel óptimo de liquidez el cual les permita cubrir sus pasivos puedan quedar peor situación de la que se encuentran o tener un mayor riesgo de liquidez que los lleve a no ser competitivos en el mercado y en un futuro a cerrar el negocio.

Control al pronóstico

El control al pronóstico de la situación creada por la carencia de una adecuada gestión financiera y un grado mayor de liquidez frente a la capacidad que tienen de cumplir con sus obligaciones, determinara la necesidad de: aplicar instrumentos financieros para mejorar el grado de liquidez y poder tener un nivel óptimo de liquidez mediante una adecuada gestión financiera. Entonces es necesario profundizar el estudio del tema en dicha población, por esta razón a través del presente proyecto se determinará cómo la gestión financiera ayudará a la liquidez de las empresas prestadoras de servicios de seguridad privada.

Por lo que se hace muy necesario investigar sobre la gestión financiera en las empresas de servicios de seguridad privada con la finalidad de conocer teorías científicas que ayuden a optimizar la liquidez.

1.2. FORMULACIÓN DEL PROBLEMA 1.2.1. Problema General

¿Qué relación existe entre la gestión financiera y la liquidez en las empresas de servicios de seguridad privada en la ciudad de Huancayo ?

1.2.2. Problemas Específicos

a. ¿Qué relación existe entre el planeamiento financiero y la liquidez en las empresas de servicios de seguridad privada en la ciudad de Huancayo ?

b. ¿Qué relación existe entre las fuentes de financiamiento y la liquidez en las empresas de servicios de seguridad privada en la ciudad de Huancayo ?

1.3. OBJETIVOS DE LA INVESTIGACIÓN 1.3.1. Objetivo General

Determinar la relación entre la gestión financiera y la liquidez en las empresas de servicios de seguridad privada en la ciudad de Huancayo.

1.3.2. Objetivos Específicos

a. Determinar la relación entre planeamiento financiero y la liquidez en las empresas de servicios de seguridad privada en la ciudad de Huancayo.

b. Determinar la relación entre las fuentes de financiamiento y la liquidez en las empresas de servicios de seguridad privada de Huancayo .

1.4. JUSTIFICACIÓN DEL PROYECTO 1.4.1. Justificación Teórica

“La investigación propuesta busca explicar, como a partir de las teorías sobre gestión financiera en el que se desarrolla las caracteristicas de la actividad financiera, los objetivos financieros que pretenden alcanzar y la organización financiera”, (López, 2015, p. 98). La liquidez: “posesión de efectivo necesario en el momento oportuno que permita el pago de compromisos contraídos. Convertir los recursos del activo que posea la empresa en dinero, gozará de mayor capacidad de pago para hacer frente a sus deudas”.

(Torres, Riu, Ortiz, 2014). Además, se utilizaron teorías de: (Apaza, 2016), (Gitman, y Zutter 2014), (Pérez. 2015) y (Sevilla, 2016).

1.4.2. Justificación Practica

De acuerdo con los objetivos trazados, se encontrará soluciones concretas al problema de gestión financiera, planeamiento financiero, liquidez, capital de trabajo y

ciclo de efectivo; por lo tanto, los resultados tendrán una utilidad práctica para las empresas de servicios de seguridad privada de Huancayo.

1.4.3. Justificación metodológica

Con la metodología que en la investigación principalmente contribuirá a la formulación de instrumentos que ayudarán a la recolección de datos, de igual manera en el proceso estadístico de acuerdo a las escalas de medición y a sus variables.

1.5. IMPORTANCIA DEL PROYECTO

La investigación es importante porque promoverá conocer la gestión financiera apoyado en las referencias bibliográficas y los antecedentes al trabajo. Será significativo para las empresas del sector que se desarrollan en el sector de servicios de seguridad, porque les permitirá conocer y aplicar las teorías estudiadas.

1.6. ALCANCES DE LA INVESTIGACIÓN 1.6.1. Alcance temporal

El alcance temporal de la tesis tuvo como escenario los periodos 2018 y 2019 en el que se pudo desarrollar el trabajo de investigación.

1.6.2. Alcance geográfico

El alcance geográfico abarco a la provincia de Huancayo, específicamente las empresas de servicios de seguridad privada de Huancayo.

1.7. DELIMITACIÓN DE LA INVESTIGACIÓN 1.7.1. Delimitación temporal

La delimitación temporal comprendió el periodo del año 2018, 2019 y 2020, tiempo en el que se desarrolló la investigación.

1.7.2. Delimitación geográfica

Para la investigación el área geográfica seleccionada está orientada a la provincia de Huancayo, conformada por las empresas de servicios de seguridad privada de la ciudad de Huancayo.

1.8. LIMITACIONES DE LA INVESTIGACIÓN 1.8.1. Limitación temporal

La investigación fue realizada en un periodo de doce meses, tiempo en el cual se realizó el trabajo en las empresas de servicios de seguridad privada de Huancayo, periodo aceptable que ayudo a cumplir con el trabajo.

1.8.2. Limitación económica

El trabajo de investigación se pudo realizar en una población mucha más amplia como es la Región Junín o a nivel nacional, pero por razones económicas se realizará en las empresas de servicios de seguridad privada de Huancayo, ya que la inversión es muy elevada, por qué se realizará un trabajo de campo de dos meses a más.

1.8.3. Limitación de información

Dentro de las limitaciones de información, se podría tener la falta de cooperación de las empresas de servicios de seguridad privada de Huancayo, para suministrar información o la disculpa para proporcionar datos de las actividades de una empresa.

1.9. FUNDAMENTACIÓN Y FORMULACIÓN DE LA HIPÓTESIS 1.9.1. Hipótesis general

La gestión financiera tiene una relación directa en la obtención de liquidez en las empresas de servicios de seguridad privada de Huancayo.

1.9.2. Hipótesis específicas

a. El planeamiento financiero tiene una relación directa en proyectar la liquidez en las

b. Las fuentes de financiamiento tienen una relación directa en la liquidez en las empresas de servicios de seguridad privada de Huancayo.

1.10. IDENTIFICACIÓN Y CLASIFICACIÓN DE LAS VARIABLES Variable Independiente

VARIABLE DEFINICIÓN

CONCEPTUAL DIMENSIONES INDICADORES

Gestión Financiera

“La gestión financiera de la empresa se encarga de analizar las

actividades de la organización y por

ende su área financiera, con el objeto de estudiar su

actividad, su funcionamiento y sus criterios para la toma

de decisiones”.

(López, 2015)

Planeamiento Financiero

Actividades de Organización

Presupuesto de Ingresos y Gastos

Control Financiero Planeamiento Estratégico

Fuentes de Financiamiento

Arrendamiento Financiero

Financiamiento por accionistas

Financiamiento por Proveedores

Líneas de Crédito

Fuente: Elaboración Propia-2019

Variable Dependiente

VARIABLE DEFINICIÓN

CONCEPTUAL DIMENSIONES INDICADORES

Liquidez

“La Liquidez es posesión de la empresa de efectivo

necesario en el momento oportuno que nos permita hacer

el pago de los compromisos anteriormente contraídos”. (Torres,

Riu, Ortiz, 2014)

Capital de Trabajo

Activo Corriente Pasivo Corriente

Activos Financieros

Liquidez Rentabilidad Riesgo

1.11. OPERACIONALIZACIÓN DE VARIABLES Variables e Indicadores de la Investigación Variable Independiente

-Gestión financiera Variable Dependiente - Liquidez

Operacionalización e Indicadores de Variables Gestión financiera

Planeamiento financiero Fuentes de financiamiento Liquidez

Capital de trabajo Activos financieros

CAPÍTULO II MARCO TEÓRICO

2.1. ANTECEDENTES DEL ESTUDIO

“La gestión financiera y la liquidez de la empresa Azulejos Pelileo”, (Carrillo, 2017), concluyendo:

En el trabajo investigativo realizado por la investigadora, se determinó la incidencia que tiene, el inadecuado manejo de la gestión financiera por parte de la alta gerencia que maneja la empresa, sobre la liquidez que posee la misma, esto tiene relación directa en la toma de decisiones que es parte de las responsabilidades de la gerente.

(Carrillo, 2017)

Al diagnosticar la gestión que se aplica para el manejo de los recursos financieros de la empresa, se pudo definir que los informes y estados financieros son realizados por el personal administrativo y contable de la empresa, sin embargo, se suscitan inconvenientes, debido a la inadecuada organización en la presentación de dicha información financiera, puesto que no existen períodos determinados de realización y entrega, sino que se las realiza esporádicamente. (Carrillo, 2017)

“La gestión financiera, es aplicada y manejada particularmente por la Gerente propietaria, lo cual no ayuda en un proceso participativo con el personal que puede

coadyuvar o aportar conocimientos efectivos en beneficio de la situación financiera y sus procedimientos”. (Carrillo, 2017)

“La gestión financiera en la liquidez de la empresa y YOSSEY EIRL del distrito del callao durante el periodo 2015”, (Paz y Taza, 2017), concluyendo:

“La gestión financiera es inadecuada por la mala distribución del dinero y por ende esto conlleva a la empresa que no tenga suficiente liquidez para afrontar sus obligaciones a corto plazo”. (Paz y Taza, 2017).

No tienen conocimiento de las funciones principales de la gestión financiera que parte del análisis financiero efectuado y así podemos concluir, que la liquidez de la empresa es regular, por lo tanto, no tiene dinero disponible, no va a poder cumplir con todas las obligaciones en un corto plazo. (Paz y Taza, 2017)

No hay una correcta toma de decisiones ya que es de gran importancia, esto hace que la empresa no pueda distribuir el dinero y pueda crecer financieramente.

También sus políticas de créditos y cobranzas no son los adecuados, por lo tanto, ello ha provocado que el dinero que debe ingresar por los créditos otorgados sea de manera más paulatina. (Paz y Taza, 2017).

“Propuesta de un modelo de gestión financiera para la empresa BIOAGRO ubicada en la ciudad de Cuenca”, (Erraez, 2014), concluyendo:

“BIOAGRO ha demostrado interés para poder optimizar todos sus procesos financieros, administrativos y de producción hacienda que el personal se desenvuelva en cada área con innovaciones personales que permitan el crecimiento y mejora de las actividades”. (Erraez, 2014).

“La mayor debilidad que presenta en los últimos años es la falta de liquidez y el alto endeudamiento que ha ocasionado que no cuente con un flujo de efectivo positivo y el incumplimiento de sus obligaciones contraídas con terceros”. (Erraez, 2014).

El nivel de ventas de los tres últimos años ha tenido un crecimiento lo cual es positivo para BIOAGRO, sin embargo, este nivel no es el optimo ya que debido a los gastos generados por BIOAGRO no presentan un margen de utilidad, es por esta razón que se ve la necesidad de proponer estrategias financieras que permitan alcanzar la maximización de las utilidades. (Erraez, 2014).

“Modelo de gestión financiera basado en la optimización de las necesidades operativas de fondos: el caso de las empresas farmacéuticas en España”, (Martínez, 2016), concluyendo:

Las NOF son las inversiones netas necesarias que realiza la empresa para poder llevar a cabo las operaciones corrientes de su ciclo de explotación. Las dimensiones de las NOF dependen de la naturaleza del negocio, de la estacionalidad y el nivel de actividad, de las características del mercado y de las condiciones de aprovisionamiento. (Martínez, 2016)

El concepto está relacionado con los flujos de la tesorería de la empresa y con las decisiones de inversión. Para A. Cuadrado (1983) los flujos de tesorería tienen su origen en el capital de los accionistas, los préstamos de terceros, el beneficio retenido y la amortización, que, en el proceso de decisión, se invierten en elementos de activo fijo o en elementos del capital circulante, en las NOF, para generar nuevos flujos de tesorería a través de la amortización de los primeros y el beneficio generado por los segundos. Los flujos invertidos tienen un coste y los flujos obtenidos deben satisfacer ese coste. (Martínez, 2016).

“El financiamiento y su incidencia en la liquidez de la empresa OMNICHEM SAC”, (Tello, 2017), llegando a sus conclusiones: “Si bien la empresa depende mucho del financiamiento bancario como un medio de obtención de dinero para poder afrontar sus obligaciones inmediatas, no siempre ésta es la mejor forma de obtener liquidez, ya

que acarrea por un lado riesgos de incumplimiento y por el otro el incremento de los gastos financieros en detrimento de la rentabilidad de la empresa. Asimismo, la empresa adolece de una gestión de cobranzas ineficiente y no existen políticas de créditos y cobranzas que permitan seleccionar a sus clientes. (Tello, 2017).

“El financiamiento bancario incrementa el nivel de endeudamiento de la empresa por cuanto se pudo comprobar que existe una fuerte dependencia por el crédito bancario para afrontar las obligaciones corrientes”. (Tello, 2017).

“La gestión financiera y su influencia en la liquidez de la empresa REPSOL S.A en los Olivos, 2017”, (Becerra, 2017), concluyendo:

La gestión financiera y la liquidez de la empresa Repsol S.A., fue alcanzado; esto se comprueba mediante los resultados obtenidos cuando realizamos la prueba de hipótesis. El primer objetivo específico fue determinar la influencia entre la decisión de inversión y la liquidez general de la empresa Repsol S.A. El cual fue rechazado según los resultados obtenidos a través de la prueba de la hipótesis El segundo objetivo específico fue determinar la influencia entre la decisión de financiamiento y liquidez ácida de la empresa Repsol S.A. El cual fue aceptado según los resultados obtenidos a través de la prueba de la hipótesis especifica. El tercer objetivo específico fue determinar la influencia entre la decisión de dividendos y prueba defensiva de la empresa Repsol S.A. El cual fue aceptado según los resultados obtenidos a través de la prueba de la hipótesis específica.

(Becerra, 2017).

2.2. BASES TEÓRICOS 2.2.1. Gestión Financiera

“La empresa para desarrollar su actividad económica, requiere de una organización más compleja cuanto mayor sea su tamaño. La gestión financiera analiza la actividad, su

área financiera, estudia su actividad, funcionamiento y criterios para la toma de decisiones”. (López, 2015, p. 89).

Las finanzas esencialmente son una combinación de contabilidad y economía. En primer lugar, los directivos financieros utilizan información contable (estados financieros), con el fin de analizar, planear y distribuir los recursos financieros para las empresas. En segunda instancia, ellos emplean los principios económicos como guía para la toma de decisiones que favorezcan los intereses de la organización. En otras palabras, las finanzas constituyen un área aplicada de la economía apoya en la información contable. (López, 2011, p. 90).

“La diferencia fundamental entre las finanzas y la contabilidad es el enfoque. La contabilidad tiene perspectiva histórica. Las finanzas en el futuro. Justo donde termina la contabilidad empieza las finanzas; se concentra en las implicaciones a presentarse en el futuro”.(Apaza, 2011)

La gestión financiera, es el proceso por lo cual se calcula cuánto de financiamiento es necesario para darse continuidad a las operaciones de una organización y si decide cuánto y cómo la necesidad de fondos será financiada. Se puede suponer que, sin un procedimiento confiable para estimar las necesidades de recursos, una organización puede no disponer de recursos suficientes para honrar sus compromisos asumidos, tales como obligaciones y consumos operacionales (Groppelli y Nikbakht, 2002, p. 134).

2.2.1.1. Planeamiento Financiero

El planeamiento financiero establece el modo por lo cual los objetivos financieros pueden ser logrados. Un plan financiero es, por lo tanto, una declaración de lo que debe ser hecho en el futuro. En una situación de incertidumbre, debe ser analizado con gran anticipación. El planeamiento financiero es una parte importante del

trabajo del administrador. Definiendo los planes financieros y de presupuestos él estará fortaleciendo el camino para lograr objetivos de la empresa. Además de eso, estos instrumentos ofrecen una estructura para coordinar las diversas actividades de la empresa y actúan como mecanismos de control, estableciendo un padrón de desempeño contra el cual es posible evaluar los eventos reales. (Gitman y Zutter, 2012, p. 112).

“Las partes de la gestión financiera son las estrategias de financiamiento, forma de alcanzar los objetivos, queda claro que para obtener un financiamiento que le permita a crecer y desarrollarse, hay distintas alternativas que se pueden tomar en cuenta”. (Gitman y Zutter, 2012, p. 113).

Por lo general, los empresarios que recién comienzan una actividad empresarial suelen financiarse a través de parientes y amigos. La ventaja de esta estrategia de financiamiento es que no siempre exige garantías, las tasas de interés suelen ser menores al promedio del mercado o prácticamente nulas y además es de rápido acceso. (Gitman y Zutter, 2012, p. 113).

Cuando la empresa ya está en marcha, otra alternativa de financiamiento es la que pueden otorgar los proveedores. Conociendo las operaciones de la empresa y sus requerimientos, los proveedores suelen financiar a las pequeñas y medianas empresas ayudándolas a crecer. Por ejemplo, el proveedor puede suministrar algún tipo de producto como: materia prima, maquinaria, servicios, otorgando facilidades de pago como pueden ser: plazos de pago más flexibles que lo regular, incluso sin recargo o concediendo descuentos por pagos inmediatos, entre otros. (Groppelli y Nikbakht, 2002, p. 145).

“Otra forma de financiar las operaciones es por préstamos del sistema financiero.

Cabe señalar que para acceder a un préstamo de la banca comercial o de fomento, las empresas deberán cumplir con ciertas condiciones y garantías”. (Lopez, 2015, p. 67).

2.2.1.2. Fuentes de financiamiento Fuentes de Financiamiento Interno

“Constituyen recursos propios de la empresa obteniéndolos mediante aportaciones de accionistas al capital social o utilizando el flujo de fondos diarios de operación corriente y finalmente disponiendo de aquellos recursos provenientes de utilidades generadas al concluir determinado ejercicio”. (Escribano, 2011, p. 90).

Aumentos de capital

Se efectúa una emisión de títulos denominados acciones que acreditan y trasmiten la calidad y los derechos de socio, los cuales son exhibidos por los propietarios de la misma, ya sea de dinero o en especie, formando el capital social.

Flujo de fondos

“Son los ingresos corrientes o normales totales deducidos los egresos de operación y que constituyen recursos netos con los cuales la empresa, hace frente a sus necesidades diarias”. (Apaza, 2016, p. 99).

Utilidades generadas

Son aquellos recursos provenientes de las utilidades de un determinado periodo de operaciones o ejercicio fiscal, los cuales no necesariamente se contemplan en su totalidad en caja y bancos, dichos recursos pueden estar distribuidos parcialmente en los demás activos y también reflejarse en la liquidación de pasivos. (Apuntes de Administración de Pymes de la FCA de la UNAM, 2013, p. 45).

Reinversión de utilidades (ahorros propios)

Una importante fuente de obtención de recursos en el ahorro propio, el cual puede estar basado en la reinversión de utilidades obtenidas por productos que la empresa ya tenga en el mercado. Lo importante a señalar de este tipo de mecanismo es que tiene un costo, y son los dividendos que la empresa debe pagar a los accionistas por la reinversión de las utilidades. (Ruiz y Puértolas, 2013, p. 87).

Inversión de accionistas

“Los proyectos de innovación, representarán un beneficio a la propia empresa, por lo cual un mecanismo interesante es el lograr que los propios dueños de la empresa aumenten su inversión en la misma con el objetivo de impulsar y promover los proyectos de innovación”. (Escribano, 2011, p. 88).

Fuentes de Financiamiento Externas Crédito bancario e hipotecario.

En el mercado existen distintos esquemas de financiamiento bancario y comercial, la mayor parte de ellos son esquemas hipotecarios, es decir que se queda en prenda un bien inmueble que garantiza el pago del préstamo recibido. El precio de este tipo de financiamiento es el interés que se paga al banco prestamista. En este punto es importante señalar que hoy en día los gobiernos tienen esquemas crediticios muy flexibles y atractivos para las empresas, lo que ayuda a que los bancos bajen de manera sustancial sus tasas de interés. (Escribano, 2011, p. 76).

Arrendamiento financiero

Una buena manera de financiar un proyecto, es no comprando los equipos necesarios para el proceso de innovación, sino más bien arrendándolos, con lo cual se debe pagar una renta por su uso. Este esquema es muy útil, ya que el empresario no se descapitaliza y todos los pagos realizados son deducibles 100% de impuestos.

(Apaza, 2016, p. 56).

Inversionistas, fondos de inversión, etc.

“Una fuente importante de financiamiento es buscar inversionistas o fondos de capital de riesgo, y normalmente están a la búsqueda de buenos proyectos de innovación en dónde poner dinero para obtener beneficios”. (Escribano, 2011, p. 102).

Oferta pública de acciones

Una buena oportunidad de financiamiento, es ampliar el número de acciones de la empresa, y colocarlas en el mercado, a través de personas conocidas, amistades e interesados dentro de la red social de la propia empresa. Este esquema permite compartir con otras personas el riesgo del proyecto, aunque lleva a compartir también la propiedad de la empresa. (Apaza, 2016, p. 65).

Fondos gubernamentales

“Existen distintos fondos de gobierno que apoyan los procesos de innovación y desarrollo en sus distintas etapas, desde la parte de investigación básica y vinculación con universidades y centros de investigación, hasta el lanzamiento comercial del producto”.

(Apaza, 2016, p. 66).

Proveedores y clientes

Una importante oportunidad en el mercado, es sumar a los proyectos de innovación a los clientes y proveedores para que sean ellos quienes participen aportando recursos al proyecto. Si se ve a los clientes y proveedores más como aliados de una cadena de valor, más que como empresas a las que solo se les compra o vende un producto, entonces se pueden tener beneficios muy importantes y atractivos. Normalmente una innovación no solo beneficia a la empresa que diseña la innovación, sino que también a los clientes y proveedores, por lo cual se puede buscar que ellos apoyen el proceso y compartan el riesgo de manera colaborativa.

Incluso su apoyo al proyecto puede ser brindando un crédito flexible y de largo plazo en materias primas o en equipamiento. (Apaza, 2016, p. 67).

2.2.2. Liquidez

Sostienen que Liquidez es posesión de la empresa de efectivo necesario en el momento oportuno que nos permita hacer el pago de los compromisos anteriormente contraídos. En cuanto sea más fácil convertir los recursos del activo que posea la empresa en dinero, gozará de mayor capacidad de pago para hacer frente a sus deudas y compromisos. Sin embrago, debe aclararse que la liquidez depende de dos factores: (Torres, 2014, p. 98).

1. El tiempo requerido para convertir los activos en dinero.

2. La incertidumbre en el tiempo y del valor de realización de los activos en dinero.

2.2.2.1. Capital de trabajo

Desde el punto de vista contable se define como la diferencia aritmética entre el activo circulante y el pasivo circulante. Desde el punto de vista práctico, está representado por el capital necesario para iniciar operaciones, antes de recibir ingresos, luego entonces este capital deberá ser suficiente para: comprar materia prima, pagar sueldos y salarios, otorgar financiamiento a los clientes, cubrir gastos diarios, etc. (Mariana, 2008, p. 162).

Joaquín A. Moreno Fernández, “el capital de trabajo representa el ciclo financiero a corto plazo, definido como el tiempo promedio que transcurre entre la adquisición de materiales y servicios, su transformación, su venta y finalmente su recuperación convertida en efectivo”. (Mariana, 2008, p. 162).

2.2.2.2. Activos Financieros

Sevilla A. (2016) “activo financiero es un instrumento financiero que otorga a su comprador el derecho a recibir ingresos futuros por parte del vendedor, es un derecho sobre los activos reales del emisor y el efectivo que generen”. (p. 87).

Un activo financiero obtiene su valor de ese derecho contractual. Gracias a estos instrumentos las entidades que poseen deuda se pueden financiar y a su vez, las personas que quieren invertir sus ahorros consiguen una rentabilidad invirtiendo en esa deuda. Los activos financieros se representan mediante títulos físicos o anotaciones contables. (Sevilla, 2016, p. 88).

Las características de los activos financieros

Los activos financieros tienen tres características fundamentales; liquidez, rentabilidad y riesgo. Cada una de ellas puede variar según el tipo de activo financiero. Además, existe una fuerte relación entre rentabilidad, riesgo y liquidez.

Según la magnitud de una afectará a las otras, por ejemplo, un activo menos líquido tendrá más riesgo y por tanto exigirá una mayor rentabilidad. (Sevilla, 2016, p. 89).

“La deuda pública, las acciones y los derivados financieros también se representan mediante anotaciones contables, aunque antiguamente se representaban mediante títulos.

Actualmente, prácticamente los únicos activos que se representan mediante títulos es el dinero efectivo y pagarés de empresa”. (Lopez, 2015, p. 156).

2.3. DEFINICIÓN DE TÉRMINOS BÁSICOS Activos financieros

“Un activo financiero es un instrumento financiero que otorga a su comprador el derecho a recibir ingresos futuros por parte del vendedor, es decir, es un derecho sobre los activos reales del emisor y el efectivo que generen”. (Sevilla, 2016, p. 56).

Capital de trabajo

“Es la diferencia entre el activo circulante y el pasivo circulante. Son los medios de que dispone la empresa para el desarrollo de sus operaciones normales”. (Pérez, 2015, p.

34).

Cobranzas

“En términos generales, por cobranza se refiere a la percepción o recogida de algo, generalmente dinero, en concepto de la compra o el pago por el uso de algún servicio”.

(Apaza, 2016, p. 77).

Gestión

“Actividades que en forma integral asume la organización con el propósito de obtener los objetivos y metas que a través del proceso de planeación se ha propuesto”.

(Gitman y Zutter, 2014, p. 90).

Gestión financiera

“Análisis y toma de decisiones sobre las necesidades financieras de una sociedad, tratando de utilizar los recursos financieros óptimos para la consecución de los objetivos empresariales”. (López, 2015, p. 45).

Liquidez

“Es dinero disponible. Compuesta por las monedas fraccionarias, los billetes legales y los depósitos en cuenta corriente movilizables en cheque; depósitos de ahorro y a plazo fijo en los bancos comerciales y en las entidades de ahorro y préstamo”. (Pérez, 2015, p.

99).

Planeamiento financiero

“Son proyecciones con un conjunto de métodos, instrumentos y objetivos con el fin de establecer los pronósticos, metas económicas y financieras de una organización, tomando en cuenta los medios que se tienen y los que se requieren para lograrlo”. (López, 2015).

CAPÍTULO III

METODOLOGÍA DE LA INVESTIGACIÓN

3.1. MÉTODO DE INVESTIGACIÓN

El método científico se conceptualiza como un proceso, que tiene por consigna la explicación de los fenómenos que se presentan en un ámbito real, con el propósito de establecer relaciones entre los hechos y manifestar leyes que nos muestren una explicación de los fenómenos físicos de la realidad humana y permitan obtener, conocimientos para posteriormente ser útil en la vida del ser humano. (Valderrama, 2016, p.23).

“Cabe resaltar que el uso del método científico nos facilita, la planificación de la investigación realizada y de esta forma obtener logros acumulativos que motiven obtener una explicación racional y lógico del fenómeno observado”. (Valderrama, 2016, p.23).

(Vara, 2012) “Consiste en una serie de pasos lógicos universales que garantizan la calidad de la información obtenida. Estos pasos son: Plantear un problema, formular una hipótesis, proponer un diseño metodológico, obtener y discutir los resultados y concluir y recomendar” (pag. 39).

(Sierra, 1986) citado por (Ñaupas, Mejía, Novoa, y Villagómez, 2013), “El

mundo y los hombres, con base en la observación de la realidad y la teoría ya existente en anticipar soluciones a estos problemas” (pág. 122).

3.1.1. Métodos generales

“Se refieren a todos los que se pueden emplear en investigaciones o estudios diversos, es decir, se aplican a todas las ciencias en general”. (Carrasco, 2016, p. 88).

Método descriptivo

“Tiene por finalidad referir las situaciones en cuanto a su particularidad, formas, condiciones y detalles del acontecimiento”. (Valderrama, 2016, p.50).

Método inductivo

“El método inductivo es el proceso en el que, a partir del estudio de casos particulares, se obtuvieron conclusiones o leyes universales que explican o relacionan los fenómenos estudiados”. (Münch y Ángeles, 2016, p. 70).

Método deductivo

Radica en llagar a resultados específicos, teniendo como punto inicial aspectos generales. (Münch y Ángeles, 2016, p. 56).

3.1.2. Métodos específicos

“A diferencia de los generales, solo se emplean para el estudio de una determinada parte de la realidad, analizando las cualidades y conexiones internas de los hechos sociales o naturales”. (Carrasco, 2016, p. 91).

Se estudió los problemas respecto a la gestión financiera y liquidez, buscando observar si existe relación entre las mismas en las empresas de servicios de seguridad privada de Huancayo.

Métodos de matematización

“Este método precisa de la estadística y del cálculo de probabilidad, ya que los fenómenos estudiados deben ser expresados cuantitativamente”. (Carrasco, 2016, p.273).

Este método, generalizo el aspecto cuantitativo de los sucesos, comparando las magnitudes medibles y los procesos lógicos que representan la información a través de números. Por lo que se recopilo datos numéricos de las variables y dimensiones, para su posterior proceso.

Método inferencial

“Es el que permite realizar la inducción y deducción en el proceso de análisis y síntesis de los hechos y fenómenos que se investiga”. (Carrasco, 2016, p.273).

“La inducción permite conocer a partir de hechos particulares y concretos; y la deducción a partir de características generales de la teoría científicas”. (Carrasco, 2016, p.273).

Este metodo inferencial nos permitio conocer procesos logicos a través de la inducción, para llegar a conclusiones generales a partir de hechos particulares; tambien la deducción a partir de caracteristicas generales permitio obtener conocimientos particulares.

3.2. CONFIGURACIÓN DE LA INVESTIGACIÓN 3.2.1. Tipo de investigación

La investigación es aplicada, esta investigación “se distingue por tener propósitos prácticos inmediatos bien definidos, es decir se investiga para actuar, transformar, modificar o producir cambios en un determinado sector de la realidad”. (Carrasco, 2016, p. 56).

“Para realizar investigaciones aplicadas es muy importante contar con el aporte de las teorías científicas, que son producidas por la investigación básica y sustantiva”.

(Carrasco, 2016, p. 56).

Entonces se estudiará las teorías sobre gestión financiera, planeamiento financiero, liquidez, capital de trabajo y ciclo de efectivo, teorías que ayudaran a desarrollar el

trabajo y resolver los problemas planteados.

3.2.2. Nivel de investigación

“El nivel de investigación es correlacional, los estudios correlacionales, al evaluar el grado de asociación entre dos o más variables, miden cada una de ellas presuntamente relacionadas y después, cuantifican y analizan la relación”. (Valderrama, 2016, p. 34).

3.2.3. Diseño de la investigación

El diseño es no experimental, transeccional, correlacional, que tiene la particularidad de permitir al investigador, analizar y estudiar la relación de hechos y fenómenos de la realidad, variables, para conocer su nivel de influencia o ausencia de ellas, busca determinar el grado de relación entre las variables que estudia. (Carrasco, 2016, p. 73).

Diseño de estudio correlacional, donde:

M= Empresas de servicios de seguridad privada Ox= (Gestión financiera)

Oy= (Liquidez)

r= Relación entre las variables.

3.3. UNIDAD DE ANÁLISIS, POBLACIÓN, MUESTRA 3.3.1. Unidad de análisis

La unidad de análisis está conformada por un contribuyente, es así que para el trabajo de investigación la unidad de estudio está conformado por el ente donde se

M

O ₁

O ₂

r

M: Muestra

O₁: Variable independiente O₂: Variable Dependiente r: Relación

desarrolló y recopilo la información, en este caso la Empresa de servicios de vigilancia.

3.3.2. Población

La población de estudio estará constituida por 70 contadores de las empresas de servicios de seguridad privada de Huancayo. Fuente: DISCAMER-2019.

3.3.3. Muestra

La muestra la constituirán una parte de las empresas de servicios de seguridad privada de Huancayo-2018, y debe ser representativo.

Balestrini (2006), señala que: “Una muestra es una parte representativa de una población, cuyas características deben producirse en ella, lo más exactamente posible”

(p.141).

3.3.4. Tamaño de muestra

“El tamaño de la muestra sea proporcional al tamaño de la población. Su magnitud debe permitir contener y reunir todas las características y propiedades necesarias para que los resultados de su estudio puedan generalizarse a toda la población”. (Carrasco, 2016, P. 45).

Fue determinado con la siguiente formula:

n = Z

2Npq E

2(𝑁 − 1) + Z

2pq

n = Tamaño de la Muestra N = Valor de la Población Z = Nivel de confianza P = Ocurrencia de un evento.

q = No ocurrencia de un evento

Calculo de la fórmula

Empresas de servicios de vigilancia -2018. (N= 70) Z= Nivel de confianza del 95% =1.96

p= 0.5%

q= 0.5%

E= 5%

n = 1.96x1.96x0.5x0.5x70 = 67.23 = 60

0.05x0.05 (70-1) + 1.96x1.96x0.5x0.5 1.13

Para el presente trabajo la muestra será de 60 empresas de servicios de vigilancia de Huancayo-2018.

3.4. TÉCNICAS E INSTRUMENTOS DE RECOLECCIÓN DE DATOS

Para la presentación y análisis de datos se utilizará el cuestionario que será procesado con las técnicas de investigación, permitiendo lograr los objetivos.

3.4.1. Técnicas Las técnicas fueron:

La encuesta

Según (Niño, 2011) señala “las técnicas para recoger datos, en el desarrollo del método científico se han de aplicar en la investigación para recolectar la información o datos requeridos” (p. 61), así como:

La encuesta: permite la recolección de datos que proporcionan los individuos de una población o de la muestra, para poder identificar sus opiniones, apreciaciones, puntos de vista o experiencias, entre otros, mediante la aplicación de cuestionarios, que ya hayan sido diseñados para tal fin. (Niño, 2011, p. 87).

3.4.2. Revisión documental

“Una fuente muy valiosa son los documentos, materiales y otros, pues ayudan a entender el fenómeno central del estudio. Le sirve al investigador para conocer los antecedentes, las experiencias, las vivencias, situaciones y funcionamiento cotidiano”. (Valderrama, 2016, p.

287).

En el trabajo desarrollado se realizó el análisis documental de los flujos de ingresos y salidas, los estados financieros proyectados y la evaluación de los préstamos y arrendamiento financiero realizados por la empresa.

3.4.3. Instrumento

(Bernal, 2010), precisa. El cuestionario es un conjunto de preguntas diseñadas para generar los datos necesarios, con el propósito de alcanzar los objetivos del proyecto de investigación. Se trata de un plan formal para recabar información de la unidad de análisis objeto de estudio y centro del problema de investigación. (p. 250).

Basándonos en esta cita, el instrumento utilizado es el cuestionario por medio del cual se recopilo información de la nuestra para poder establecer la relación entre la gestión financiera y la liquidez en las empresas de servicios de vigilancia de la provincia de Huancayo.

3.5. TÉCNICAS DE PROCESAMIENTO Y ANÁLISIS DE LOS DATOS

Hernández, Fernández y Baptista (2003) que lo cita a Berelson (1971) “Define el análisis del contenido como una técnica para estudiar y analizar la comunicación de manera objetiva, sistemática y cuantitativa” (p.412)

Con relación al proceso de los datos obtenidos para su respectivo análisis, en primer lugar, se procedió a ordenar y clasificarlos de acuerdo a las variables con sus respectivas dimensiones e indicadores todo ello reflejado en la matriz de operacionalización de variables que se acompañan en los anexos de esta tesis.

3.5.1. Técnicas de Procesamiento

La técnica desarrollada para el procesamiento de datos, como primer paso se seleccionó y clasifico los datos que sean útiles en la estructura básica del estudio, por naturaleza que presenta maneje la información ordenadamente.

Para su procesamiento y para cuantificar la información levantada, esto proceso después de acopiar y transcribir en forma numérica la información obtenida aplicamos en el software estadístico SPSS.

3.5.2. Técnicas de Análisis y presentación de datos

Para la presentación de datos con su análisis adecuado se generó la técnica numérica y grafica de la estadística descriptiva y la inferencial

Arias (2004) “En este punto se describen las distintas operaciones a las que serán sometidos los datos que se obtengan” (p.99)

3.6. DESCRIPCIÓN DEL PROCESO DE LA PRUEBA DE HIPÓTESIS

Para generar la descripción de la prueba de hipótesis, inicialmente propuse una proposición conocida como hipótesis lo cual se planteó como nula o alterna; a fin de poder establecer el nivel de significancia; para poder elegir el estadístico de prueba, de esta forma constituir la región critica de rechazo y como última etapa las conclusiones estadísticas.

Triola (2009) alude “una prueba de hipótesis (o prueba de significancia) es un procedimiento estándar para probar una aseveración acerca de una propiedad de una población” (p.386)

CAPÍTULO IV

TRABAJO DE CAMPO Y PROCESO DE CONTRASTE DE LA HIPÓTESIS

4.1. PRESENTACIÓN, ANÁLISIS E INTERPRETACIÓN DE LOS DATOS.

En el presente capitulo se pormenoriza la presentación de los resultados que se obtuvo del trabajo de investigación realizado, titulado Gestión financiera en la liquidez de las empresas de servicios de seguridad privada de Huancayo-2018, dicha información que se obtuvo producto de la aplicación del instrumento con el apoyo de técnicas de recolección de datos la cual se muestra en este capítulo.

Cabe mencionar que el instrumento se estableció mediante un cuestionario y fue aplicado a los contadores de las empresas de servicios de vigilancia de Huancayo.

En las siguientes páginas se describe los resultados después de la tabulación esto mediante tablas y figuras estadísticas de cada pregunta respondida por los encuestados.

Presentación de los Resultados

Se muestra a los encuestados un grupo de 24 preguntas, que se relacionan objetivamente con las variables y dimensiones en estudio.

1. ¿La empresa entrega todos los elementos necesarios para el desarrollo de todas sus actividades?

Tabla 1. Entrega de elementos necesarios para las actividades de la empresa.

Frecuencia Porcentaje Porcentaje válido

Porcentaje acumulado

Totalmente en desacuerdo 22 37 37 37

En desacuerdo 21 35 35 72

Indeciso 13 22 22 93

De acuerdo 3 5 5 98

Totalmente de acuerdo 1 1 2 100

Total 60 100 100

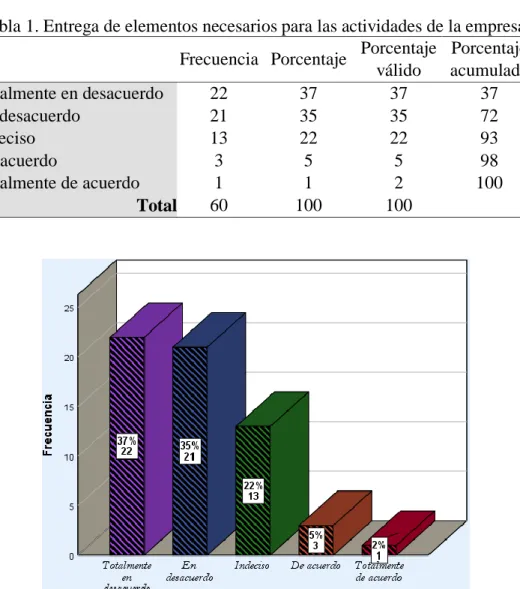

Figura 1.Entrega de elementos necesarios para las actividades de la empresa.

Los encuestados contadores de las empresas de vigilancia de Huancayo, respondieron de la siguiente manera: el 37% está totalmente en desacuerdo de que la empresa no entrega todos los elementos necesarios para el desarrollo de todas sus actividades, 35% está en desacuerdo, 22% está indeciso, 5% dijo estar de acuerdo y el 1% está totalmente de acuerdo. Se concluye que las empresas de vigilancia en su mayor porcentaje no entregan todos los elementos necesarios para el desarrollo de todas sus actividades.

2. ¿La empresa organiza adecuadamente las funciones de los responsables para el logro de sus objetivos propuestos?

Tabla 2. Organización de funciones para los objetivos en la empresa Frecuencia Porcentaje Porcentaje

válido

Porcentaje acumulado

Totalmente en desacuerdo 7 12 12 12

En desacuerdo 33 55 55 67

Indeciso 10 17 17 83

De acuerdo 7 11 12 95

Totalmente de acuerdo 3 5 5 100

Total 60 100 100

Figura 2. Organización de funciones para los objetivos en la empresa

Los encuestados contadores de las empresas de vigilancia de Huancayo, respondieron de la siguiente manera: el 12% está totalmente en desacuerdo de que la empresa no organiza adecuadamente las funciones de los responsables para el logro de sus objetivos propuestos, 55% está en desacuerdo, 17% está indeciso, 11%

dijo estar de acuerdo y el 5% está totalmente de acuerdo. Se concluye que las empresas de vigilancia en su mayor porcentaje no organizan adecuadamente las funciones de los responsables para el logro de sus objetivos propuestos.

3. ¿La empresa realiza su presupuesto considerando las previsiones de sus ingresos para el periodo?

Tabla 3. Presupuestos realizados en base a sus ingresos de la empresa.

Frecuencia Porcentaje Porcentaje válido

Porcentaje acumulado

Totalmente en desacuerdo 17 28 28 28

En desacuerdo 13 22 22 50

Indeciso 20 33 33 83

De acuerdo 7 12 12 95

Totalmente de acuerdo 3 5 5 100

Total 60 100 100

Figura 3. Presupuestos realizados en base a sus ingresos de la empresa.

Los encuestados contadores de las empresas de vigilancia de Huancayo, respondieron de la siguiente manera: el 28% está totalmente en desacuerdo de que la empresa no realiza su presupuesto considerando las previsiones de sus ingresos para el periodo, 22% está en desacuerdo, 33% está indeciso, 12% dijo estar de acuerdo y el 5% está totalmente de acuerdo. Se concluye que las empresas de vigilancia en su mayor porcentaje no realizan su presupuesto considerando las previsiones de sus ingresos para el periodo.

4. ¿La empresa realiza su presupuesto considerando las previsiones de sus gastos para el periodo?

Tabla 4. Presupuestos provisionando sus gastos de un periodo de la empresa.

Frecuencia Porcentaje Porcentaje válido

Porcentaje acumulado

Totalmente en desacuerdo 12 20 20 20

En desacuerdo 32 53 53 73

Indeciso 6 10 10 83

De acuerdo 7 12 12 95

Totalmente de acuerdo 3 5 5 100

Total 60 100 100

Figura 4. Presupuestos provisionando sus gastos de un periodo de la empresa.

Los encuestados contadores de las empresas de vigilancia de Huancayo, respondieron de la siguiente manera: el 20% está totalmente en desacuerdo de que la empresa no realiza su presupuesto considerando las previsiones de sus gastos para el periodo, 53% está en desacuerdo, 10% está indeciso, 12% dijo estar de acuerdo y el 5% está totalmente de acuerdo. Se concluye que las empresas de vigilancia en su mayor porcentaje no realizan su presupuesto considerando las previsiones de sus gastos para el periodo.

5. ¿La empresa realiza un estudio y análisis de los resultados reales de la organización?

Tabla 5. Estudio y análisis de la organización de la empresa.

Frecuencia Porcentaje Porcentaje válido

Porcentaje acumulado

Totalmente en desacuerdo 20 33 33 33

En desacuerdo 22 37 37 70

Indeciso 6 10 10 80

De acuerdo 7 12 12 92

Totalmente de acuerdo 5 8 8 100

Total 60 100 100

Figura 5. Estudio y análisis de la organización de la empresa.

Los encuestados contadores de las empresas de vigilancia de Huancayo, respondieron de la siguiente manera: el 33% está totalmente en desacuerdo de que la empresa realiza un estudio y análisis de los resultados reales de la organización, 37% está en desacuerdo, 10% está indeciso, 12% dijo estar de acuerdo y el 8% está totalmente de acuerdo. Se concluye que las empresas de vigilancia en su mayor porcentaje no realizan un estudio y análisis de los resultados reales de la organización.

6. ¿La empresa aplica el control financiero para comprobar que todo funciona bien y se están cumpliendo las metas, sin alteraciones considerables?

Tabla 6. Control financiero para el cumplimiento de las metas de la empresa.

Frecuencia Porcentaje Porcentaje válido

Porcentaje acumulado

Totalmente en desacuerdo 12 20 20 20

En desacuerdo 27 45 45 65

Indeciso 8 13,5 13 78

De acuerdo 8 13,5 13 92

Totalmente de acuerdo 5 8 8 100

Total 60 100 100

Figura 6. Control financiero para el cumplimiento de las metas de la empresa.

Los encuestados contadores de las empresas de vigilancia de Huancayo, respondieron de la siguiente manera: el 20% está totalmente en desacuerdo de que la empresa aplica el control financiero para comprobar que todo funciona bien y se están cumpliendo las metas, sin alteraciones considerables, 45% está en desacuerdo, 13,5% está indeciso, 13,5% dijo estar de acuerdo y el 8% está totalmente de acuerdo. Se concluye que las empresas de vigilancia en su mayor porcentaje no aplican el control financiero para comprobar que todo funciona bien y se están

7. ¿La empresa de servicios de seguridad utiliza financiamiento a través del arrendamiento financiero?

Tabla 7. Financiamiento mediante el arrendamiento financiero de la empresa.

Frecuencia Porcentaje Porcentaje válido

Porcentaje acumulado

Totalmente en desacuerdo 10 16 17 17

En desacuerdo 34 57 57 73

Indeciso 9 15 15 88

De acuerdo 6 10 10 98

Totalmente de acuerdo 1 2 2 100

Total 60 100 100

Figura 7. Financiamiento mediante el arrendamiento financiero de la empresa.

Los encuestados contadores de las empresas de vigilancia de Huancayo, respondieron de la siguiente manera: el 16% está totalmente en desacuerdo de que la empresa de servicios de seguridad no utiliza financiamiento a través del arrendamiento financiero, 57% está en desacuerdo, 15% está indeciso, 10% dijo estar de acuerdo y el 2% está totalmente de acuerdo. Se concluye que las empresas de vigilancia en su mayor porcentaje no utilizan financiamiento a través del arrendamiento financiero.

8. ¿La empresa de servicios de seguridad considera que los costos financieros por un arrendamiento financiero son altos?

Tabla 8. Evaluación costos financieros del arrendamiento financiero de la empresa.

Frecuencia Porcentaje Porcentaje válido

Porcentaje acumulado

Totalmente en desacuerdo 13 22 22 22

En desacuerdo 21 35 35 57

Indeciso 15 25 25 82

De acuerdo 6 10 10 92

Totalmente de acuerdo 5 8 8 100

Total 60 100 100

Figura 8. Evaluación costos financieros del arrendamiento financiero de la empresa.

Los encuestados contadores de las empresas de vigilancia de Huancayo, respondieron de la siguiente manera: el 22% está totalmente en desacuerdo de que la empresa de servicios de seguridad considera que los costos financieros por un arrendamiento financiero son altos, 35% está en desacuerdo, 25% está indeciso, 10% dijo estar de acuerdo y el 8% está totalmente de acuerdo. Se concluye que las empresas de vigilancia en su mayor porcentaje consideran que los costos financieros por un arrendamiento financiero son altos.

9. ¿La empresa tiene o realiza financiamiento con los accionistas, directivos o socios?

Tabla 9. Financiamiento de los accionistas directivos o socios de la empresa.

Frecuencia Porcentaje Porcentaje válido

Porcentaje acumulado

Totalmente en desacuerdo 19 32 32 32

En desacuerdo 28 47 47 78

Indeciso 6 10 10 88

De acuerdo 3 5 5 93

Totalmente de acuerdo 4 7 7 100

Total 60 100 100

Figura 9. Financiamiento de los accionistas directivos o socios de la empresa.

Los encuestados contadores de las empresas de vigilancia de Huancayo, respondieron de la siguiente manera: el 32% está totalmente en desacuerdo de que la empresa no tiene o realiza financiamiento con los accionistas, directivos o socios, 47% está en desacuerdo, 10% está indeciso, 5% dijo estar de acuerdo y el 7% está totalmente de acuerdo. Se concluye que las empresas de vigilancia en su mayor porcentaje no tienen o realizan financiamiento con los accionistas, directivos o socios.