UNIVERSIDAD NACIONAL DEL CENTRO DEL PERU

FACULTAD DE INGENIERÍA DE SISTEMAS TESIS

CAPTURA DE REQUERIMIENTOS FUNCIONALES DE SOFTWARE A PARTIR DEL MODELO DE NEGOCIO REDISEÑADO DE GESTIÓN DE RELACIONES CON EL CLIENTE PARA MEJORAR EL SERVICIO DE ATENCIÓN

AL CLIENTE EN LA CAJA TRUJILLO

PRESENTADA POR:

ALFARO SALAS, Maricruz

PARA OPTAR EL TÍTULO PROFESIONAL DE:

INGENIERA DE SISTEMAS

HUANCAYO – PERÚ

2014

iii

ASESOR

Mg. José Luis Cerrón Pérez

iv

AGRADECIMIENTOS

En este trabajo, fruto de un largo aprendizaje, muchas personas de una forma u otra implicadas y afectadas, a todas ellas agradezco sus aportes, ayuda y colaboración. Sin querer omitir nombres quiero hacer pública mi gratitud a una serie de amigos y compañeros.

En el apartado personal, mi gratitud y todo mi amor a mis padres, por su incondicional apoyo, comprensión, amor y cuidado. No puedo olvidar el agradecimiento a mi hermano mayor Jersy, quien siempre tuvo las palabras correctas para poder conducirme, se trata de un excelente hermano, amigo, que siempre supo darme el ejemplo. Mi hermana Carool, una gran amiga, mi confidente y como no mencionar a la alegría de casa mi pequeña Daniela.

Asimismo no puedo olvidar el agradecimiento eterno a mis amigos, compañeros del trabajo de la familia SOLINTELS en especial a Vidal, Gregorio, Winder de quienes he aprendido mucho, docentes y demás personas que han estado conmigo en lo bonito y no tan bonito de la vida, con los que he intercambiado experiencias, aprendizaje, ideas, deporte, danzas y mucha alegría.

A Dios por darme la mejor fuente de inspiración la vida, mi familia, mis amigos, y un día más porque ser feliz.

v

DEDICATORIA

A Dios, A mi mamita Elva, a mi papito Lucho, a mis cómplices Jersy, Carool, Daniela, Erick, quienes han llenado mi vida de mucho significado y a quienes al igual que Dios amo infinitamente.

vi

RESUMEN

La presente tesis titulada “Captura de requerimientos funcionales de software a partir del modelo de negocio rediseñado de gestión de relaciones con el cliente para mejorar el servicio de atención al cliente en la Caja Trujillo”, nace con la preocupación de la entidad de intermediación financiera en cumplir la visión orientada al cliente a quienes le deben su crecimiento, así como en cumplimiento de la normativa a cargo de los entes reguladores.

También debido a que el cambio en el sector de las microfinanzas se ha vuelto muy dinámico y las organizaciones, cada vez en mayor escala enfrentan nuevos desafíos en el mercado, principalmente clientes más selectivos. La Caja Trujillo no está exenta a estos problemas presentados en relación del servicio de atención al cliente, como proveedor microfinanciero presenta sus propios problemas los cuales fueron clasificados a nivel tecnológico, procedimientos, personas, por ejemplo tenemos el uso inadecuado del sistema informático así como los limitantes que éste tiene para un registro adecuado de los datos, no contar con procedimientos formales, estandarizados, o caso contrario algunos procedimientos son redundantes; a esto se suma el desconocimiento o falta de interés del personal de seguir las pautas adecuadas para la atención al usuario, bajo nivel de entrenamiento o empoderamiento del personal que atiende al cliente externo. A raíz de la problemática presentada se pensó como solucionarla.

La metodología empleada para dar solución está diseñada en base a la experiencia y buenas prácticas de la gestión por procesos y otros conceptos relacionados, e inicia con la captura del proceso, análisis del proceso, rediseño del proceso, soporte al proceso, con plena comunicación con los usuarios expertos en el proceso, comprendiendo el modelo de negocio de la empresa, metas, estrategia, reglas, documentos, datos. Utilizando como filosofía el ciclo de Deming: planificar, hacer, verificar y actuar. El resultado de la aplicación metodológica es el rediseño del proceso de gestión de relaciones con el cliente, captura de requerimientos funcionales, optimización de tiempo y recursos, mejoras en la atención al cliente, control adecuado, que en su conjunto mejoran el servicio al cliente. Para finalizar se sugiere desarrollar los sistemas de información a partir de los modelos de negocios mejorados, ya que en primera instancia permitirá optimizar el modelo de negocio.

vii

ABSTRACT

This thesis entitled "Capturing functional requirements from software business model redesigned management customer relationship to improve customer service in Trujillo Case", born with the concern of the financial intermediary in meet customer oriented whom owe their growth vision, as well as compliance by regulators. Also due to the change in the microfinance sector has become very dynamic and organizations, increasingly face new challenges scale in the market, mainly more selective customers. The Trujillo case is not exempt from these problems submitted under the Customer Service, as microfinance provider has its own problems which were classified in technology, processes, people, for example we have the inappropriate use of the computer system and the it has limitations for proper recording of data and not have formal procedures, standardized, or otherwise some procedures are redundant;

this ignorance or lack of interest from staff to follow proper customer service, low level of training or empowerment of staff serving the external customer guidelines adds. Following the problem presented was thought how to solve it.

The methodology used to solve is designed based on the experience and best practices of process management and other related concepts, and begins with the capture of the process, process analysis, process redesign, process support, with full communication with users internal and external experts in the process, understanding the business model of the company, goals, strategy, rules, documents, data. Using as philosophy Deming cycle: plan, do, check and act. The result of methodological application is the redesign of the process of managing customer relationships, capture functional requirements, optimizing time and resources, improved customer service, proper control, which together improve customer service. It suggested developing information systems from improved business models finally, because in the first instance will optimize the business model.

viii

INDICE

ASESOR ...iii

AGRADECIMIENTOS ...iv

DEDICATORIA ... v

RESUMEN ...vi

ABSTRACT ...vii

INDICE ... viii

INDICE DE TABLAS ...xi

INDICE DE GRAFICOS ...xii

INTRODUCCIÓN ...14

CAPITULO I ...16

GENERALIDADES ...16

1.1 PLANTEAMIENTO DEL PROBLEMA ...16

1.1.1 El Cambio de enfoque de las microfinanzas en el tiempo ...16

1.1.2 El Enfoque en la Caja Trujillo: ...21

1.2 FORMULACION DEL PROBLEMA ...29

1.2.1 PROBLEMA GENERAL ...29

1.3 OBJETIVO DE LA INVESTIGACIÓN ...30

1.3.1 OBJETIVO GENERAL ...30

1.4 JUSTIFICACIÓN ...30

1.4.1 JUSTIFICACIÓN TEÓRICA ...30

1.4.2 JUSTIFICACIÓN METODOLÓGICA ...30

1.4.3 JUSTIFICACIÓN PRÁCTICA ...31

1.5 HIPOTESIS ...31

1.6 DISEÑO METODOLÓGICO ...32

1.6.1 TIPO DE INVESTIGACIÓN ...32

ix

1.6.2 NIVEL DE LA INVESTIGACIÓN ...32

1.6.3 DISEÑO DE INVESTIGACIÓN ...32

1.6.4 SISTEMA DE REFERENCIA ...33

1.6.5 OPERACIONALIZACIÓN DE VARIABLES ...33

CAPITULO II ...36

MARCO DE REFERENCIA ...36

2.1 ANTECEDENTES ...36

2.2 MARCO TEORICO ...40

2.2.1 Enfoque al cliente ...40

2.2.2 Importancia de la satisfacción al cliente ...41

2.2.3 Gestión de las relaciones con el cliente: ...42

2.2.4 Creación de clientes satisfechos: ...43

2.2.4.1 Clasificación de algunos tipos de clientes ...44

2.2.5 Protección al cliente financiero ...44

2.2.6 Gestión por Procesos ...46

2.2.6.1 Proceso evolutivo ...46

2.2.6.2 Definición de la gestión por procesos ...46

2.2.6.3 Definición de proceso ...46

2.2.6.4 Objetivos de la gestión por procesos ...47

2.2.6.5 Enfoque de procesos a un sistema de gestión ...47

2.2.7 Ciclo de mejora continua Deming ...51

2.2.8 BPMN(Business Process Management Notation) ...53

2.2.8.1 La importancia de modelar ...53

2.2.8.2 Historia de BPMN ...54

2.2.8.3 BPMN ...55

2.2.9 Requerimientos de software ...60

2.2.9.1 Definición ...60

2.2.9.2 Requerimientos funcionales ...61

2.3 MODELO APLICATIVO ...61

2.4 MARCO CONCEPTUAL ...64

CAPITULO III ...69

INTERVENCIÓN METODOLÓGICA ...69

3.1.DIAGNÓSTICO DE LA SITUACIÓN ACTUAL ...69

3.1.1. Planificar ...69

3.1.1.1 La Caja Trujillo y el enfoque al cliente ...69

3.1.1.2 Macro Proceso de la Caja Trujillo ...75

3.1.1.3 Proceso de gestión de relaciones con el cliente ...77

x

3.1.1.3.1 Mapeo del proceso ...77

3.1.1.4 Subproceso de atención al usuario ...81

3.1.1.5 Subproceso de gestión del sistema de atención al usuario ...88

3.1.1.6 Subproceso de registro o actualización de usuarios ...90

3.1.1.7 Subproceso de gestión de prevención de lavado de activos ...91

3.1.1.8 Proceso de gestión de canales y dispositivos electrónicos ... 101

3.1.2 Captura y análisis de la problemática ... 103

3.1.3 Análisis de nivel de problemática más incidente ... 108

3.1.4 Análisis de duplicidad de actividades ... 108

3.1.5 Análisis de actividades con tiempo en exceso ... 108

3.1.6 Análisis de tiempo de exceso de atención de los requerimientos... 109

3.1.7 Análisis de los costos elevados por reclamos a favor del cliente ... 111

3.1.8 Identificación de las Oportunidades de mejora: ... 112

3.2 REDISEÑO DEL SISTEMA ACTUAL ... 115

3.2.1 Hacer ... 115

3.2.2 Rediseño: ... 115

CAPITULO IV ... 138

ANÁLISIS Y DISCUSIÓN DE RESULTADOS ... 138

4.1 SEGUIMIENTO Y MEDICIÓN DEL PROCESO DE INDUCCIÓN ... 138

4.1.1 Validación del Mapa de proceso: ... 138

4.1.2 Validación del impacto económico del proceso: ... 140

4.1.3 Validación del impacto del tiempo de ejecución de las actividades ... 140

4.1.4 Seguimiento y medición de gestión de relaciones con el cliente ... 141

4.2 ACTUAR ... 146

CONCLUSIONES ... 147

RECOMENDACIONES ... 148

REFERENCIAS ... 149

REFERENCIAS BIBLIOGRAFICAS ... 149

REFERENCIAS ELECTRÓNICAS ... 149

ANEXOS ... 151

xi

INDICE DE TABLAS

Tabla N° 1.1 Sistema Financiero: Número de empresas ...21

Tabla N° 1.2 Datos generales de la Empresa ...21

Tabla N° 1.3 Evolución histórica de número de reclamos por año ...29

Tabla N° 1.4 Gastos por reclamos a favor del cliente...29

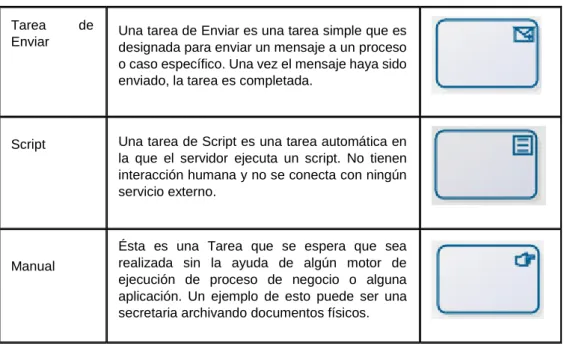

Tabla N° 2.1 Tipos de Actividades ...56

Tabla N° 2.2 Tipos de Eventos ...57

Tabla N° 2.3 Tipos de Eventos de inicio ...58

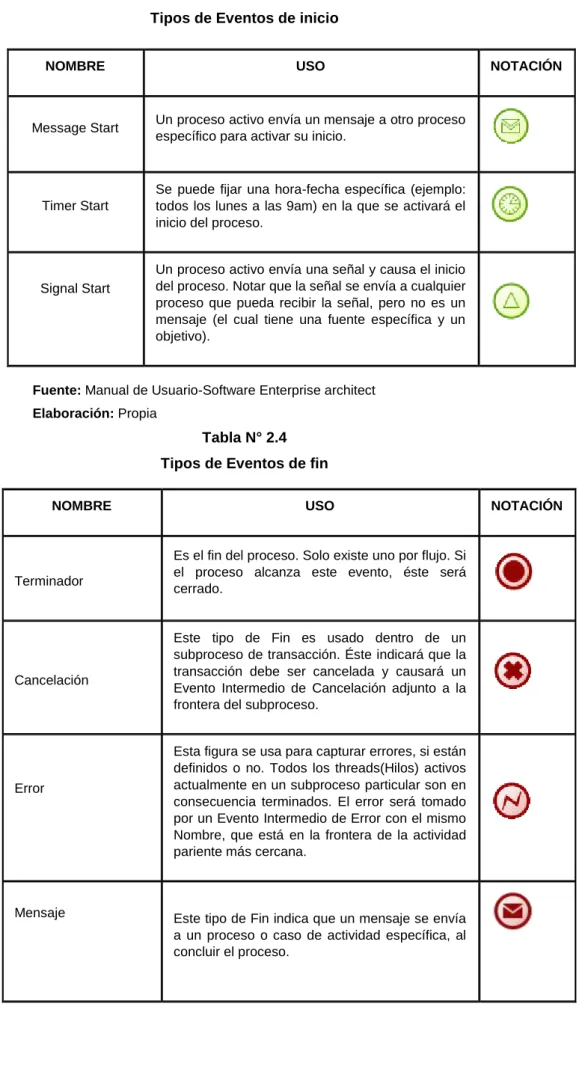

Tabla N° 2.4 Tipos de Eventos de fin ...58

Tabla N° 2.5 Tipos de Eventos intermedio ...59

Tabla N° 2.6 Tipos de Decisiones ...60

Tabla N° 3.1 Consolidado de la problemática ... 103

Tabla N° 3.2 Actividades y el impacto de tiempo en exceso en minutos ... 109

Tabla N° 3.3 Histórico de Motivos de reclamos y los días de atención ... 110

Tabla N° 3.4 Histórico de devoluciones a favor del cliente período 2013 ... 112

Tabla N° 3.5 Consolidado de la oportunidades de mejora ... 112

Tabla N° 3.6 Estadísticas de actividades ... 134

Tabla N° 3.7 Estadísticas de Requerimientos ... 135

Tabla N° 3.8 Estadísticas de actividades ... 136

Tabla N° 3.9 Estadísticas de Requerimientos ... 137

Tabla N° 4.1 Comparativo de mapas de proceso ... 138

Tabla N° 4.2 Comparativo de procedimientos vigentes y detectados ... 139

Tabla N° 4.3 Impacto económico ... 140

Tabla N° 4.4 Actividades y el impacto de tiempo ... 140

Tabla N° 4.5 Gastos a favor del cliente ... 144

Tabla N° 4.6 Motivos de reclamos y los días de atención ... 144

Tabla N° 4.7 Comparativo de motivos de reclamos y los días de atención ... 145

xii

INDICE DE GRAFICOS

Gráfico N° 1.1 Reclamos recibidos sobre entidades financieras y bancarias ...18

Gráfico N° 1.2 Motivos de reclamos recibidos 2000-2013 ...18

Gráfico N° 1.3 Reclamos según tipo de producto o servicio ...19

Gráfico N° 1.4 Detalle de reclamos recibidos por proveedor ...20

Gráfico N° 1.5 Reclamos absueltos según tipo de productos ...26

Gráfico N° 1.6 Motivos de reclamos de Cuenta de Ahorro ...27

Gráfico N° 1.7 Motivos de reclamos de Créditos ...27

Gráfico N° 1.8 Motivos de reclamos de Servicios ...28

Gráfico N° 1.9 Motivos de reclamos Canales Electrónicos ...28

Gráfico N° 1.10 Sistema de referencia ...33

Gráfico N° 2.1 Representación de un proceso ...47

Gráfico N° 2.2 Representación de un proceso ...47

Gráfico N° 2.3 Representación de un proceso-Modelo 1 ...48

Gráfico N° 2.4 Representación de un proceso-Modelo (2) ...49

Gráfico N° 2.5 Secuencia de actividades ...50

Gráfico N° 2.6 Ciclo de Mejora Continua Deming ...52

Gráfico N° 2.7 Importancia de los procesos en el negocio ...54

Gráfico N° 2.8 Representación de un proceso ...56

Gráfico N° 2.9 Modelo Aplicativo ...63

Gráfico N° 3.1 Evolución histórica del número de reclamaciones por año...71

Gráfico N° 3.2 Evolución de motivos de reclamos de canales electrónicos ...72

Gráfico N° 3.3 Evolución de motivos de reclamos de créditos ...73

Gráfico N° 3.4 Evolución de motivos de reclamos de ahorros ...74

Gráfico N° 3.5 Evolución de motivos de reclamos de servicios ...75

Gráfico N° 3.6 Macroproceso de la Caja trujillo ...76

Gráfico N° 3.7 Esquema del enfoque al cliente en la Caja Trujillo ...77

Gráfico N° 3.8 Mapa de procesos de gestión de relaciones con el cliente ...78

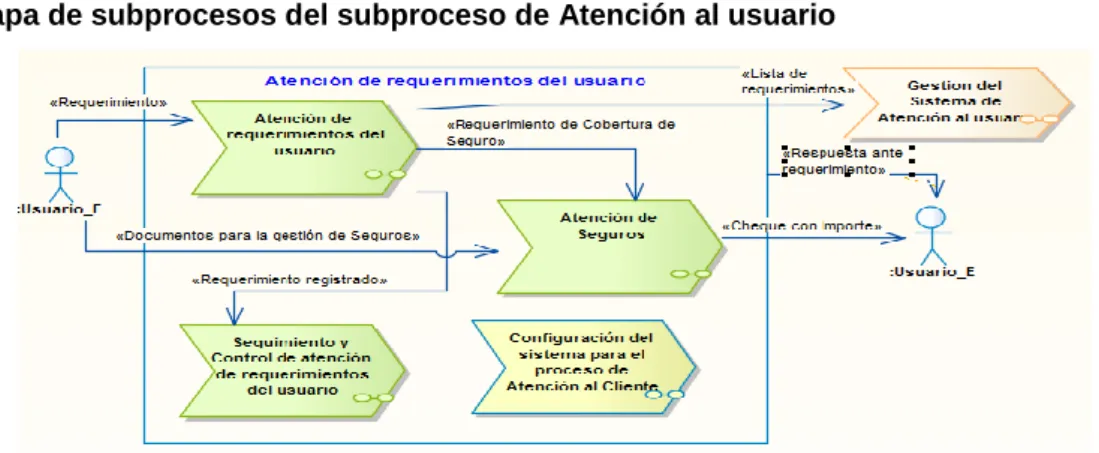

Gráfico N° 3.9 Mapa del subproceso de Atención al usuario...79

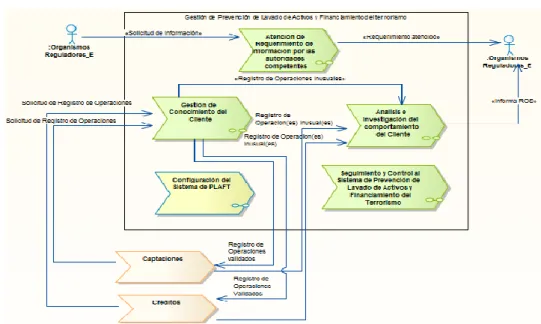

Gráfico N° 3.10 Subproceso de gestión de PLAFT ...80

Gráfico N° 3.11 Procedimiento de atención de requerimientos de usuario ...82

Gráfico N° 3.12 Actividad: Comunica y entrega el Formulario ...83

Gráfico N° 3.13 Actividad compuesta: Realiza tratamiento del caso ...84

Gráfico N° 3.14 Actividad: Comunica y entrega resolución a usuario ...85

Gráfico N° 3.15 Actividad: Realiza devolución de saldo ...86

xiii

Gráfico N° 3.16 Procedimiento de atención de seguro ...87

Gráfico N° 3.17 Procedimiento de seguimiento y control ...88

Gráfico N° 3.18 Subproceso de gestión del sistema de atención al usuario ...89

Gráfico N° 3.19 Subproceso de registro o actualización de usuarios ...90

Gráfico N° 3.20 Procedimiento de control de operaciones del cliente ...92

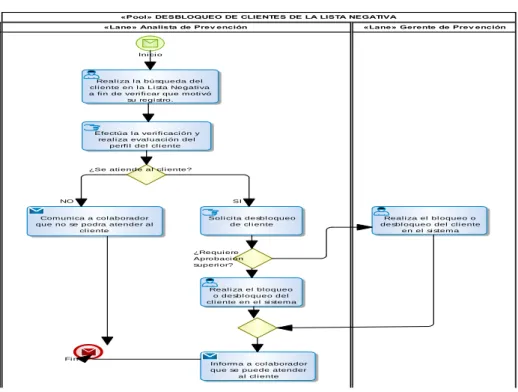

Gráfico N° 3.21 Procedimiento de registro en la lista especial ...93

Gráfico N° 3.22 Procedimiento de Desbloqueo de la lista negativa ...94

Gráfico N° 3.23 Procedimiento de Aprobación de clientes del régimen reforzado ...95

Gráfico N° 3.24 Procedimiento de Verificación de la información de los clientes ...97

Gráfico N° 3.25 Procedimiento de comunicación de operaciones inusuales ...98

Gráfico N° 3.26 Actividad Realiza devolución de saldo ...99

Gráfico N° 3.27 Procedimiento de análisis del comportamiento del cliente ... 100

Gráfico N° 3.28 Procedimientos de seguimiento y control al SPLAFT ... 101

Gráfico N° 3.29 Procedimiento de atención de reclamos de medios de pago ... 102

Gráfico N° 3.30 Procesos y el número de problemas por nivel ... 108

Gráfico N° 3.31 Mapa de procesos de gestión de relaciones con el cliente ... 117

Gráfico N° 3.32 Mapa de subprocesos del subproceso de Atención al usuario ... 118

Gráfico N° 3.33 Mapa rediseñado -PLAFT ... 118

Gráfico N° 3.34 Procedimiento de atención de requerimientos de usuario ... 120

Gráfico N° 3.35 Actividad: Comunica y entrega el Formulario de Atención al usuario .... 121

Gráfico N° 3.36 Actividad: Realiza tratamiento del caso ... 122

Gráfico N° 3.37 Actividad: Comunica y entrega resolución a usuario ... 123

Gráfico N° 3.38 Actividad: Realiza devolución de saldo ... 124

Gráfico N° 3.39 Procedimiento de atención de seguro ... 125

Gráfico N° 3.40 Procedimiento mejorado de seguimiento y control ... 126

Gráfico N° 3.41 Subproceso de gestión del sistema de atención al usuario ... 127

Gráfico N° 3.42 Subproceso de registro o actualización de usuarios ... 128

Gráfico N° 3.43 Procedimiento de control de operaciones del cliente ... 129

Gráfico N° 3.44 Procedimiento de desvinculación del cliente ... 130

Gráfico N° 3.45 Procedimiento de Verificación de la información de los clientes ... 131

Gráfico N° 3.46 Procedimiento de comunicación de conductas inusuales ... 131

Gráfico N° 3.47 Procedimiento de análisis del comportamiento del cliente ... 132

Gráfico N° 3.48 Procedimiento de atención de reclamos de medios de pago ... 133

Gráfico N° 4.1 Comparativo de reclamos por producto ... 142

Gráfico N° 4.2 Comparativo de Motivos de reclamos ... 143

Gráfico N° 4.3 Comparativo de Motivos de reclamos de canales ... 143

14

INTRODUCCIÓN

En las últimas décadas, el sector microfinanciero en el mundo y por ende en el Perú ha enfrentado cambios fuertes en tecnologías y calidad de servicio al cliente, lo que sin duda ha obligado a éstas entidades a realizar rigurosos ajustes en sus procesos, tecnología, productos para mantenerse en el mercado.

A medida que los clientes por la clase de servicio excelente que reciben de las buenas empresas, ya no estarán dispuestos a tolerar a una organización que no responde a sus solicitudes con prontitud y eficiencia, sin contar con lo ideal, sería que el cliente en ningún momento tuviera que acudir a la organización a reclamar. Debido a que los clientes son la razón de ser de las organizaciones, es importante brindarles un buen servicio.

La Caja Municipal de Ahorro y Crédito de Trujillo S.A. o caja Trujillo es una entidad financiera que siempre ha orientado sus productos y servicios a sus clientes a quienes les deben el crecimiento que hoy en día han alcanzado, por ende no está exenta a estos problemas presentados en relación del servicio de atención al cliente, como proveedor microfinanciero presenta sus propios problemas, las cuales fueron identificadas y plasmadas.

En el Capítulo I se explicará los aspectos generales sobre el cambio de enfoque de las microfinanzas en el tiempo y la importancia de gestionar las relaciones con el cliente en la actualidad; es así que se ubica en este contexto a la entidad bancaria en estudio para presentar la problemática que le aqueja la cual está agrupada a nivel tecnológico, a nivel de procedimiento, a nivel de personas y a nivel de costos. Luego se pasará a la formulación del problema, objetivos, hipótesis, la justificación, los elementos metodológicos de la investigación como el tipo, nivel, diseño de investigación y el sistema de referencia.

En el Capítulo II se abordará y se mostrará los trabajos elaborados con anterioridad relacionados al tema de la presente investigación, esto con la finalidad de conocer cómo se lograron resolver problemáticas similares en la realidad. Después se mostrará una explicación sobre la importancia de gestionar las relaciones con el cliente en las

15 organizaciones, la parte teórica sobre la metodología a emplear referente a gestión por procesos en base a la revisión de la literatura existente. A continuación se incluye el modelo aplicativo como guía en la intervención metodológica. Al finalizar el capítulo se especificará al marco conceptual para tener un mejor entendimiento de los términos empleados en la presente investigación.

En el Capítulo III se abarcará la parte sustancial de la presente investigación, es decir, se pondrá en acción la teoría sobre la realidad. Se emplearán de una forma unida y armónica las metodologías descritas en el marco teórico (enfoque al cliente, gestión por procesos, mejora continua, BPMN, captura de requerimientos funcionales) para mejorar los resultados del proceso de gestión de relaciones con el cliente. Esta Intervención Metodológica obtendrá su secuencia directamente del Modelo Aplicativo ya explicado.

Maricruz Alfaro Salas

16

CAPITULO I GENERALIDADES

En el primer capítulo se explicará los aspectos generales sobre el cambio de enfoque de las microfinanzas en el tiempo y la importancia de gestionar las relaciones con el cliente en la actualidad, la evolución de los reclamos recibidos sobre entidades financieras y bancarias, motivos de los reclamos, ubicando en éste contexto a la Caja Trujillo; a continuación se presenta las características de la entidad y la problemática que le aqueja la cual está agrupada a nivel tecnológico, a nivel de procedimiento, a nivel de personas. Luego se pasará a la formulación del problema, objetivos, hipótesis, la justificación, los elementos metodológicos de la investigación como el tipo, nivel de investigación y el sistema de referencia.

1.1 PLANTEAMIENTO DEL PROBLEMA

1.1.1 El Cambio de enfoque de las microfinanzas en el tiempo

En los primeros tiempos de la industria microfinanciera, el principal enfoque de las instituciones microfinancieras estuvo dirigido al desarrollo de sólidas operaciones de créditos. Los recursos financieros y humanos estaban dedicados a los departamentos de crédito y el tiempo de la gerencia a supervisar las funciones crediticias Para la mayoría de las organizaciones de microfinanzas, los indicadores institucionales que se controlaban eran los desembolsos, el atraso en los pagos y la cartera pendiente.

En los últimos años, sin embargo, el sector de las microfinanzas se ha vuelto muy dinámico y las organizaciones, cada vez en mayor escala enfrentan nuevos desafíos en el mercado entre los que se incluyen una implacable competencia, demanda de productos diversificados y clientes más selectivos. Como resultado de esto, los proveedores de microfinanzas afrontan un incremento en las tasas de deserción de clientes, algunas veces bajos porcentajes en la atracción de los mismos, retos en la

17 organización para hacer frente a ésta competitividad y a los clientes con mayores expectativas y exigencias.

La mayor parte de las microfinanzas tiene un motivo social. Los objetivos pueden variar: ayudar a personas y familias a ahorrar para el futuro, pagar la matrícula de sus hijos, montar pequeñas empresas, enfrentarse a situaciones imprevistas como enfermedades, malas cosechas o simplemente proveer acceso a servicios financieros que otros dan por sentado. Pero antes de que se cumplan estos objetivos, las instituciones de microfinanzas deben cumplir primero otro objetivo: que los servicios que brinden cumplan estándares de calidad mínimos.

La protección al cliente cubre varios aspectos del producto y calidad de entrega, desde garantizar que los productos de microcréditos no resulten en un mayor empobrecimiento de los clientes de por sí pobres hasta establecer mecanismos confiables para atender las quejas de los clientes. Pero en el fondo, la protección al cliente se basa en una idea evidente: que los clientes deben recibir un trato transparente, respetuoso y prudente

Esto es especialmente importante para las poblaciones vulnerables y de bajos ingresos que representan la mayor parte de los clientes de microfinanzas. Es una obligación para los nuevos clientes que no tienen experiencia, los jóvenes y las personas que están en áreas recientemente penetradas. Es fundamental para los clientes que son atendidos por las instituciones que operan en entornos de regulaciones gubernamentales limitadas.

Los proveedores de servicios financieros tienen las ventajas de información y autoridad sobre dichos clientes, lo cual crea oportunidades, e incluso la tentación, para cometer abusos. Opacados

Debido a esta “ventaja” históricamente los proveedores microfinancieros no son de los sectores que generan una mayor empatía y los mismos clientes, por desconocimiento o miedo han mantenido una mala imagen de éste. Como se muestra en el gráfico N° 1.1 en el tiempo el nivel de reclamos se ha ido incrementando.

Éste incremento de reclamos se ha dado por lo múltiples motivos, como se muestra en el gráfico N° 1.2 entre los principales motivos se identifica el ítem Información, inadecuada transmisión de la información (cobros indebidos), amplios tiempo de espera en la atención desde consultas hasta la atención al mismo reclamo

18 (idoneidad), no entrega del servicio, métodos abusivos de cobranza, éstos ítems no son más que una muestra de la insatisfacción del cliente.

Gráfico N° 1.1

Reclamos recibidos sobre entidades financieras y bancarias

Fuente: Indecopi – Servicio de Atención al Ciudadano (SAC)-2013.

Elaboración: Propia.

Gráfico N° 1.2

Motivos de reclamos recibidos 2000-2013

Fuente: Indecopi – Servicio de Atención al Ciudadano (SAC)-2013.

Elaboración: Propia.

408 475 670 939 1286

1824 2028 2236 2585

3701 3483 3823

4163 4502

0 500 1000 1500 2000 2500 3000 3500 4000 4500 5000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

25.90%

25.40%

22.81%

12.87%

5.08% 3.49%

1.70%

1.30%

0.39%

0.31%

0.21%

0.15% 0.11% 0.10%

0.17%

Información

Cobros indebidos

Idoneidad

Información/Idoneidad

Cancelación anticipada

Incumplimiento contractual de lo ofrecido

No entrega del servicio

19 Este comportamiento, de acuerdo con Munir Jalil, economista jefe de Citibank, se debe principalmente a las características coyunturales por la que pasa el sistema.

“Claramente es un factor que se mueve en relación con la coyuntura de cada momento y por eso, ciertas prácticas de las entidades para tratar de evitar el problema, hace que la gente sienta que el trato no es el mejor que se le podría dar”.

En este sentido, uno de los ejemplos que expusieron los expertos es el hecho de que bajo un entorno de deterioro en la calidad de la cartera, se llevan a cabo prácticas en las cuales llaman a los clientes para recordarles la fecha de pago días antes de que llegue, algo que no es bien recibido por el cliente.

La lista de los ítems se pueden agrupar también por grandes grupos de los productos, servicios que brinda el negocio de las microfinanzas, como son los problemas relacionados a los cajeros automáticos, créditos consumo, tarjetas de débitos, cuentas de ahorro, servicio de atención al usuario, los cuales son traducidos en reclamos de los usuarios por la insatisfacción, como se muestra en el gráfico N°

1.3.

Gráfico N° 1.3

Reclamos según tipo de producto o servicio

Fuente: SBS – Primer Trimestre 2014.

Elaboración: Propia.

Por otro lado, al desglosar el número de reclamaciones por entidad se obtiene los resultados que se muestran en el gráfico N° 1.4.

Cajeros Automáticos 28%

Crédito de consumo 16%

Créditos a pequeñas empresas y microempresas

13%

Tarjeta de débito 11%

Cuenta de ahorro 9%

Servicio de atención al usuario

6%

Otros 17%

20 Gráfico N° 1.4

Detalle de reclamos recibidos por proveedor

Fuente: Indecopi-Servicio de Atención al ciudadano 2013.

Elaboración: Propia.

Ante esta situación, Perdomo dice que “habrá que estudiar las cifras y actuar en consecuencia, ya que cualquier entidad vive de sus clientes y al no ofrecer el mejor servicio, esas personas decidirán cambiar de entidad”.

Estas experiencias se han enfocado en la importancia de asegurar la implementación de prácticas sólidas de protección al cliente. No se cuestiona el hecho de que se debe proteger a los clientes, después de todo, es la manera como nos gustaría que nuestros propios proveedores de servicios financieros se comportaran. Pero justamente la protección al cliente es la mejor decisión que la industria pudiera tomar. Con la mejora en la protección al cliente se afirma que las instituciones financieras formarán una clientela responsable y leal y a su vez se protegerán de riesgos de reputación que acompañan a las malas prácticas.

A marzo de 2014, el sistema financiero estaba conformado por 62 empresas y activos por S/. 302,7 mil millones (equivalente a US$ 107,8 mil millones). Si bien el número de empresas permaneció igual al de 12 meses atrás, es preciso señalar que un nuevo banco (ICBC) ingresó al mercado peruano en febrero de 2014, una CRAC (Nuestra Gente) fue autorizada a absorber a una empresa financiera (Confianza) en mayo de 2013 y una Edpyme (Nueva Visión) fue autorizada a convertirse en financiera en octubre de 2013. De otro lado, los activos del sistema financiero registraron un crecimiento anual de 12,93%.

416 330 287 279 265 249 179 159 109 107 83 75 57 56 52 998

0 200 400 600 800 1000 1200

21 Tabla N° 1.1

Sistema Financiero: Número de empresas

Mar-12 Mar-13 Mar-14

Empresas bancarias 15 16 17

Empresas financieras 10 11 12

Instituciones microfinancieras no bancarias 34 33 31

Cajas municipales (CM) 13 13 13

Cajas rurales de ahorro y crédito (CRAC) 11 10 9 Entidades de desarrollo de la pequeña y

microempresa (Edpyme)

10 10 9

Empresas de arrendamiento financiero 2 2 2

SISTEMA FINANCIERO 61 62 62

Fuente: SBS Primer trimestre 2014.

Elaboración: Propia.

Dentro del rubro de las cajas municipales, la Caja Trujillo es la entidad que lidera la lista de mayores reclamos recibidos durante el período descrito como se observa en el gráfico N° 1.4.

1.1.2 El Enfoque en la Caja Trujillo:

La Caja Municipal de Ahorro y Crédito de Trujillo S.A. o caja Trujillo no está exenta a estos problemas presentados en relación del servicio de atención al cliente, como proveedor microfinanciero presenta sus propios problemas, que de acuerdo a las visitas realizadas se identificaron. La Caja Trujillo presenta las siguientes características.

Tabla N° 1.2

Datos generales de la Empresa

Nombre de Empresa

Caja Municipal de Ahorro y Crédito de Trujillo S.A.

Razón Social Caja Trujillo

RUC 20132243230

Fecha de fundación 0374447 - Primaria / 1439413 - Secundaria

Tipo de Sociedad 239539

Estado de la empresa Activo

Sector económico de desempeño Otros tipos de intermediación financiera

CIIU 65994

Marca de Actividad Comercio

Exterior Sin Actividad

Ubicación La Libertad/Trujillo/Trujillo

22

Fax 294000

Teléfonos 298317 - 294000 -294000- 481890

Nro. de Trabajadores 1369

Fuente: DatosPerú.Org.

Elaboración: Propia.

La Caja Municipal de Ahorro y Crédito de Trujillo S.A. (Caja Trujillo), como entidad microfinanciera, fue fundada el 19 de octubre de 1982, pero el 12 de noviembre de 1984 inició formalmente nuestras operaciones

Dentro de estos lineamientos Caja Trujillo estableció como su misión el servir a sus clientes de manera amigable con eficiencia, calidad, innovación y alto profesionalismo promoviendo la descentralización y democratización del crédito en la región; así como fomentar el desarrollo de la micro y pequeña empresa.

El crecimiento de la Caja Trujillo ha ido de la mano de sus clientes, su razón de ser.

Misión:

Visión:

Caja Trujillo, ofrece a sus clientes los siguientes productos y servicios

DEPÓSITOS: Ahorro total disponibilidad, Ahorro con orden de pago, Cuenta Miniahorro, ahorro cuota, ahorro sueldo efectivo, depósito plazo fijo, depósito CTS, ahorro sueldo efectivo.

CREDIJOYA: Credijoya

CRÉDITOS HIPOTECARIOS: Hipotecaja, Crédito Mi Vivienda, Crédito Mi Construcción

CRÉDITOS PERSONALES: Crédito descuento por planilla, Crédito usos diversos, Crédito con garantía depósito en efectivo,

CRÉDITOS PYME: Crediamigo, Crédito Pyme, Caja leasing, Manos emprendedoras, Crédito Caja Negocios, Crédito Agroemprendedor, Crédito Mi Equipo GNV, Crédito Microempresa, Crédito Pequeña Empresa, Crédito Mujer.

GESTIÓN DE TESORERÍA: Depósito de corto plazo, Operaciones de cambio

“Brindamos soluciones financieras integrales en forma rápida y oportuna, mejorando la calidad de vida de nuestros clientes, contribuyendo al desarrollo económico y social del país.”

“Ser la mejor institución microfinanciera ágil y confiable en la generación de valor para nuestros clientes, colaboradores y accionistas”

23

SEGUROS: Seguro para usuarios ATM, Microseguro Accidentes, Seguro SOAT.

PAGOS Y SERVICIOS: Pago de planillas, servicio rapidito, reporte infocorp, Tarjeta débito VISA, Multiservicios y recargas, Giros, Tipo de cambio, Cobranzas a otras instituciones, Transacciones interbancarias, Envío y recepción de dinero, Pago a proveedores del estado, TIN Cero, CMAC móvil.

Hoy la Caja Trujillo está presentes en la costa, sierra y oriente del país, con 61 agencias y más de 70 oficinas informativas.

En la actualidad la Caja Trujillo viene enfrentando múltiples problemas que dificultan el desarrollo de las actividades de los trabajadores en el día a día.

Alguno de los problemas son el tiempo que demandan ciertos tipos de operaciones, los impedimentos tecnológicos, procedimientos de atención al cliente engorrosos y no estandarizados lo que ocasiona reclamos de los clientes, pérdidas económicas para la empresa, riesgo reputacional, todo esto se manifiesta en la satisfacción del cliente. Los inconvenientes encontrados se muestran a continuación, estas evidencias son declaraciones de los colaboradores, entrevistas, mapeo de diagnóstico:

1.1.2.1 A nivel tecnológico:

Inadecuado uso del sistema de información vigente debido a los limitantes que tiene en el registro de requerimientos de los clientes y usuarios. Los datos que se registran no cobertura la necesidad y los datos mínimos exigidos por la norma (Ley de protección de datos personales. LEY Nº 29733. EL PRESIDENTE DE LA REPUBLICA.)

Inadecuada generación de los reportes para el monitoreo y control al proceso de gestión de relaciones con el cliente. Por ejemplo: algunos reportes se elaboran manualmente no garantizando información fidedigna.

No se encuentra debidamente automatizada los medios de los cuales se recibe datos a través de los diferentes canales de atención puestos a disposición de los usuarios (portal web, Módulo Atención al Usuario- SICMACT), lo que dificulta contar con información relevante y oportuna para la toma de acción, respecto a los diversos productos y servicios que brinda Caja Trujillo al cliente y/o usuario.

Bajo nivel de disponibilidad de la información, sobre todo completa y verás de las quejas y/o incidencias que se presentan en las diversas Agencias u Oficinas. Por ejemplo al no contar con un procedimiento claro de que es lo

24 que se debe de realizar cuando el cliente o usuario desiste de su queja y/o reclamo, los colaboradores que atienden el caso registran otro requerimiento en contra partida del registrado inicialmente ya que el sistema tampoco ayuda en el manejo de este tipo de casos.

Inadecuado uso de perfiles para la atención de los requerimientos de los clientes. El manejo se viene realizando por colaborador lo cual ocasiona inconvenientes cuando el personal cambia de puesto o sale de vacaciones.

Deficiencias en la reasignación de la atención de los casos a través del sistema sobre todo cuando el personal rota de puesto, sale de vacaciones, entonces de alguna forma se pierde el control y seguimiento de los casos incurriendo en demoras y olvido de la atención de los casos.

Limitado manejo del tratamiento de los casos, no se puede detallar lo que acontece en la atención de los casos lo cual es vital para hacer seguimiento y poder emitir respuestas coherentes frente a futuras complicaciones.

Demoras en la atención al cliente por la validación que ejecuta el sistema para el registro de operaciones ya que existen campos que se suponen (demandante, beneficiario) y a pesar de eso solicita el registro de esos datos.

Deficiencias en la afiliación del seguro de sepelio ya que se requiere el registro de los datos completos de los beneficiarios sin que éstos tenga algún vínculo con la Caja Trujillo, generando demoras. Muchas veces no se realiza esta afiliación, también debido a que el cliente no conoce los datos solicitados para el registro de beneficiarios.

Lentitud en la operación de apertura de cuentas de ahorros ya que en el registro o actualización de datos del cliente para una apertura de cuentas, se requiere del ingreso de información detallada del cliente según las disposiciones de prevención. Actualmente el ingreso de estos datos no es amigable y se requiere de varias pantallas, así como crear otros registros para ingresar empresas, datos de contactos o relacionados al cliente.

1.1.2.2 A nivel procedimientos:

Deficiencia en uniformizar las pautas de atención al usuario que permitan fidelizar al cliente.

25

No se encuentran formalizadas las actividades relacionadas a la correspondencia rezagada.

Escaso nivel de control en algunas actividades críticas.

Tiempos holgados en la ejecución de actividades duplicadas, poco claras, sin responsable; lo que ocasiona consumo de recursos humanos, tiempo, costos.

Procedimientos no estandarizados, en algunos casos se improvisa a la necesidad del personal que se encuentra atendiendo el requerimiento del usuario.

Inexistencia formal del procedimiento de seguimiento y control al proceso de gestión de relaciones con el cliente.

Inadecuado control de vencimiento de atención de requerimientos

Procedimientos redundantes, poco comprensibles.

Prolongados tiempos de atención a los requerimientos de los clientes.

Ineficacia al medir el cumplimiento de la gestión de atención de requerimientos en las Agencias u Oficinas

Generación de operaciones pendientes a nivel contable ya que la atención de algunos requerimientos, como por ejemplo operaciones mal procesadas en los canales electrónicos no son atendidos a tiempo debido a que el procedimiento está diseñado así.

Control manual de las operaciones y/o comportamientos inusuales.

Bajo nivel de control de las visitas realizadas a los clientes de registro de operaciones y de procedimientos reforzados.

Inadecuado control del proceso análisis e investigación del comportamiento del cliente (SPLAFT) ya que es totalmente manual.

1.1.2.3 A nivel personas:

Desconocimiento y en algunos casos desinterés del personal de realizar un correcto registro del requerimientos del cliente y/o usuario (Diferenciando cuando se trata de una queja, de un reclamo, de una sugerencia, consulta).

Inadecuada asignación de prioridad en la atención de los requerimientos del usuario.

26

Inexistencia de mecanismos para atender y solucionar en el primer contacto las inquietudes y reclamos de los usuarios.

Bajo nivel de entrenamiento y empoderamiento del personal que atiende al cliente externo.

Los problemas presentados generan múltiples quejas, reclamos de los clientes y usuarios de la Caja Trujillo. A continuación los gráficos muestran información correspondiente al IV trimestre del 2013. El gráfico N° 1.5 indica los reclamos atendidos según tipo de productos, de la información se encontró mayor incidencia de reclamos por Canales Electrónicos, seguido por Créditos, Ahorros y finalmente en menor porcentaje se observan los reclamos presentados por Servicios.

Asimismo desvirtúa la importancia del servicio al cliente, lo que afecta negativamente la imagen de la Caja Trujillo y genera desconfianza entre los usuarios de los productos y servicios de la entidad, aspectos que ponen en riesgo la supervivencia de la organización.

Del producto de ahorros, los motivos más reclamados son: Operaciones no reconocidas esto por no tener el procedimiento bien definido frente a éste tipo de ocurrencias, transacciones no procesadas/mal realizadas de igual forma va relacionada al procedimiento que lo atiende, modificación de tasas de interés, comisiones, u otras debido a que no se cuenta con dicho procedimiento, los valores se muestran en el gráfico N° 1.6.

Gráfico N° 1.5

Reclamos absueltos según tipo de productos

Fuente: Unidad de Atención al Usuario-Período 2013-Caja Trujillo.

Elaboración: Propia.

16%

26%

49%

9%

AHORROS CRÉDITOS TARJETA DÉBITO SERVICIOS

27 Gráfico N° 1.6

Motivos de reclamos de Cuenta de Ahorro

Fuente: Unidad de Atención al Usuario-Período 2013-Caja Trujillo.

Elaboración: Propia.

Del producto de créditos, los motivos más reclamados son: Cobros indebidos de intereses, comisiones, gastos, disconformidad por notificaciones dirigidas a terceras personas ya que no se cuenta con un procedimiento claro para éstas notificaciones y el control a las mismas, otro problema se debe a las transacciones no procesadas/malas realizadas por los problemas con el sistema, los valores se pueden observar en el gráfico N° 1.7.

Gráfico N° 1.7

Motivos de reclamos de Créditos

Fuente: Unidad de Atención al Usuario-Período 2013-Caja Trujillo.

Elaboración: Propia.

0 5 10 15 20 25

Operaciones no reconocidas Transacciones no procesadas/mal realizadas Modificación de las tasas de interés, comisiones, u otras…

Cobros indebidos de intereses, comisiones gastos y tributos Disconformidad por notificaciones dirigidas a terceras personas Entrega de billetes falsos Solicitud de reconsideración o apelación del reclamo declarado…

Error enla compra y venta de moneda extranjera

23 14

12 11 10 9 7 7 3 3 2 2 2 1 1 1

0 5 10 15 20 25 30 35 40 45

Cobros indebidos de intereses, comisiones, gastos y tributos Disconformidad por notificaciones dirigidas a terceras…

Transacciones no procesadas/mal realizadas Incumplimiento de cláusulas de los contratos, pólizas,…

Dificultades con el levantamiento de garantías Demora o incumplimiento en la devolución de documentos…

Modificación de las tasas de interés, comisiones u otras…

Entrega de billetes falsos Inadecuada o insuficiente información sobre el seguro…

Incumplimiento del secreto bancario

25 44 15 21

1213 7 10 5 35 22 11 111 11

28 Del producto de servicios, los motivos más reclamados para este producto son:

Inadecuada atención al usuario y Transacciones no procesadas/mal realizadas, según se puede observar en el gráfico N° 1.8.

Gráfico N° 1.8

Motivos de reclamos de Servicios

Fuente: Unidad de Atención al Usuario-Período 2013-Caja Trujillo.

Elaboración: Propia.

Del producto de canales electrónicos, los motivos más reclamados son: Operaciones no dispensadas en cajero automático y Transacciones no procesadas/mal realizadas, pero el problema aún mayor radica en los pasos a seguir en atención a éste tipo de inconvenientes generando aún mayor incomodidad de los clientes, los valores se pueden observar en el gráfico N° 1.9.

Gráfico N° 1.9

Motivos de reclamos Canales Electrónicos

Fuente: Unidad de Atención al Usuario-Período 2013-Caja Trujillo.

Elaboración: Propia.

0 5 10 15 20 25 30 35 40 45 50

Inadecuada atención al usuario Transacciones no procesadas/no realizadas Disconformidad por notificaciones dirigidas a terceras…

Entrega de billetes falsos Error en los datos del ususario registrado en la empresa Fallas del sistema informático que dificultan operaciones…

Operaciones no reconocidas Solicitud de reconsideración de reclamo declarado…

46 8

2 1 1 1 1 1

0 50 100 150 200

Problemas relacionados con los cajeros automáticos Transacciones no procesadas/mal realizadas problemas relacionados con los cajeros automáticos de…

Fallas del sistema informático que dificultan operaciones…

Operaciones no reconocidas Cobros indebidos de intereses, comisiones, gastos y…

Incumplimiento de clausulas de los contratos, pólizas,…

191 59

29 24 18 7 1

29 En el tiempo el número de clientes de la Caja Trujillo ha ido creciendo y con él, el número de reclamos recibidos también se ha ido incrementando como se puede observar en la tabla N° 1.3, del total de reclamos muchos de ellos se traducen en un bajo nivel del servicio de atención al usuario, siendo también uno de sus principales motivos de reclamos.

Tabla N° 1.3

Evolución histórica de número de reclamos por año

Año

Trimestre 2009 2010 2011 2012 2013

Octubre-Diciembre 150 290 291 351 680

Julio-Setiembre 189 324 323 454 626

Abril-Junio 184 392 454 384 902

Enero-Marzo 236 112 275 328 505

TOTAL DE RECLAMOS 759 1118 1343 1517 2713

Fuente: Unidad de Atención al Usuario-Caja Trujillo.

Elaboración: Propia.

Asimismo con la finalidad de no perder clientes, se han elevado los costos por reclamos a favor del cliente como se puede mostrar en la Tabla N° 1.4.

Tabla N° 1.4

Gastos por reclamos a favor del cliente

Fuente: Propia-Período Enero-Agosto 2013.

Elaboración: Propia

1.2 FORMULACION DEL PROBLEMA 1.2.1 PROBLEMA GENERAL

¿Cómo mejorar el proceso de Gestión de Relaciones con el Cliente en la Caja Trujillo?

MES MONTO

SOLES DÓLARES

Enero 9,990.19 0.00

Febrero 35,555.86 6.43

Marzo 8,885.71 769.77

Abril 15,205.30 0.00

Mayo 15,363.76 358.24

Junio 56,827.58 279.13

Julio 20,002.22 0.00

Agosto 21,343.79 0.00

TOTAL 183,174.41 1,413.57

30 1.3 OBJETIVO DE LA INVESTIGACIÓN

1.3.1 OBJETIVO GENERAL

Mejorar el servicio de atención al cliente en la Caja Trujillo.

1.4 JUSTIFICACIÓN

1.4.1 JUSTIFICACIÓN TEÓRICA

La gestión por procesos ayuda a una organización a establecer los procedimientos, las responsabilidades, los recursos, las actividades que permitan una gestión orientada hacia el cumplimiento de los objetivos establecidos con cliente más fieles y satisfechos, asimismo considera agrupar actividades entre sí constituyendo un proceso, permitiendo centrar la atención sobre “área de resultados” los cuales con importantes para conocer y analizar, controlar y tomar acciones sobre los resultados obtenidos. Para el caso en estudio el proceso de gestión de relaciones con el cliente de la Caja Trujillo.

Para el modelamiento de los procesos y las actividades se hará uso de la Notación gráfica BPMN (Business Process Modeling Notation) que permite que los procesos se pueda expresar gráficamente en una forma más clara, estandarizada y completa, y así pueda ser entendido por diferentes usuarios involucrados con el proceso. Para complementar esta labor y hacerla más eficaz, se analizará y redactará los requerimientos funcionales del software.

1.4.2 JUSTIFICACIÓN METODOLÓGICA

En la presente investigación se hará uso de la gestión por procesos, concepto del entorno empresarial actual caracterizado por la importancia y el poder de sus clientes, la fuerte competencia, y la necesidad de responder en el menor tiempo posible a unos cambios en el entorno que son cada vez más frecuentes (Hammer, Champy, 2001), el modelado de procesos de negocio es una práctica muy extendida. Asimismo considera como activos importante a sus procesos, tanto más de la institución financiera en estudio ya que se centra en brindar soluciones financieras integrales en forma rápida y oportuna, puntualmente en el proceso de gestión de relaciones con el cliente.

Para poder plasmar un modelo mejorado es necesario contar con la situación actual de los procesos los cuales serán mapeados y diagramados a través de la herramienta de modelamiento Entrerprise Architect utilizando el lenguaje de

31 notación BPMN, el mismo que será empleado para el modelo mejorado el cual se apoyará de la captura de requerimiento funcionales de aquellas actividades automatizables.

1.4.3 JUSTIFICACIÓN PRÁCTICA

La presente investigación pretende que la Caja Trujillo mejore la gestión de relaciones con el cliente para brindar un mejor servicio al cliente, gracias al enfoque y las perspectivas amplias y aplicables que ofrece la gestión por procesos en ésta investigación por los diversos fines que tiene: como la documentación de la organización, el inicio del cambio de la organización orientada a procesos, la gestión de los mismos, la certificación de la organización respecto a alguna norma de calidad, la medición del rendimiento de la organización, la gestión del conocimiento, la selección o desarrollo de un sistema informático que soporte los procesos. Así como, para un modelado de negocios orientando a la optimización y automatización del mismo, el nivel de detalle deberá ser suficientemente alto para que se entienda la actividad del proceso y especificar sus requerimientos para así poder establecer una adecuada correspondencia entre los procesos de negocios y el soporte técnico.

Por ende la labor se inicia con el diagnóstico de la situación actual, detectando las actividades con tiempos muertos que no generan valor, duplicación de actividades en los procesos, actividades manuales que podría automatizarse la cuales consumen tiempo y recursos humanos, actividades que tienen exceso de control así como actividades que lo requieren y no cuentan con el debido control. El siguiente paso es analizar y diseñar el modelo mejorado en función a la experiencia de usuarios expertos y de la tesista, buenas prácticas o análisis benchmarking, utilizando BPMN, luego se realizará la captura de requerimientos funcionales de las actividades automatizables y por último se realizará la validación del modelo con expertos auditores o especiales en riesgos relacionados al proceso que se pretende mejorar. Lo expuesto contribuirá notablemente a obtener mejores resultados que desea Caja Trujillo.

1.5 HIPOTESIS

La captura de requerimientos de software a partir del rediseño del proceso de gestión de relaciones con el cliente mejora el servicio de atención al cliente en la caja Trujillo.

32 1.6 DISEÑO METODOLÓGICO

1.6.1 TIPO DE INVESTIGACIÓN

El tipo de investigación es aplicada, se entiende por tipo de investigación aplicada al hecho de confrontar la teoría con la realidad y se busca resolver problemas específicos en contextos concretos, para la presente investigación se pretende mejorar el servicio de atención al cliente en la Caja Trujillo mediante la captura de requerimientos de software a partir del modelo de negocio rediseñado de gestión de relaciones con el cliente.

1.6.2 NIVEL DE LA INVESTIGACIÓN

El nivel de investigación es descriptiva explicativa ya que se detalla la forma de cómo se realiza y cómo se puede mejorar el proceso de gestión de relaciones con el cliente de la Caja Trujillo, describiendo las actividades, responsables, secuencias, el nivel de dependencia de los procesos, la redacción de los requerimientos funcionales que soportarán las actividades que hagan uso de sistemas o que en su defecto sean totalmente automáticas.

1.6.3 DISEÑO DE INVESTIGACIÓN

Se trata de investigación tecnológica que comprende dos fases: Diagnóstico de la situación actual y el rediseño de la situación actual en ésta última fase se culmina con la captura de requerimientos funcionales de software.

Para el diagnóstico se empleará el mapeo de procesos desde el nivel macro (mapa de procesos de la Caja Trujillo), hasta llegar al nivel de procedimiento, asimismo se identificará la problemática a través de indicadores asociados a los procesos.

Para la etapa de rediseño se empleará la gestión por procesos siguiendo la siguiente secuencia de actividades la identificación de oportunidades de mejora para los procedimientos y a nivel tecnológico, se realiza el rediseño hasta el nivel de procedimiento, se realiza la descripción de los procesos, se realiza la captura de requerimientos, se monitorea y controla que se de los resultados esperados después de la implantación y para finalizar en función a los resultados obtenidos se da la mejora continua.

33 1.6.4 SISTEMA DE REFERENCIA

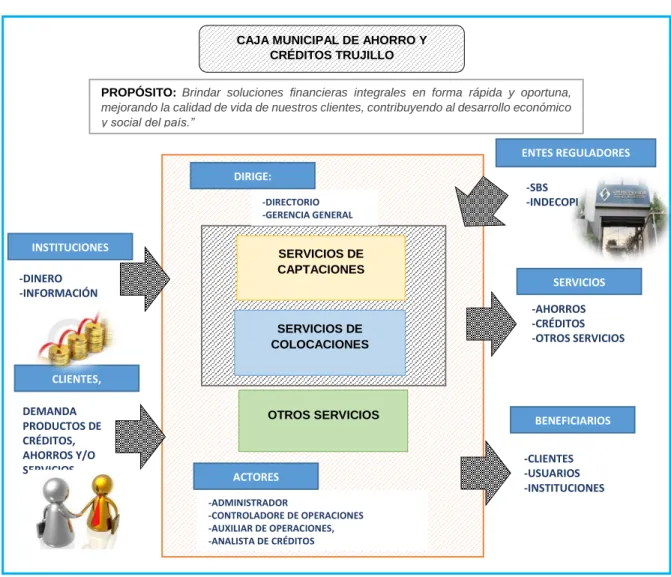

El sistema de referencia de la presente investigación se centra en el proceso de gestión de relaciones con el cliente en la Caja Trujillo período 2013. En el gráfico N° 1.10 se detalla de manera interactiva el sistema de referencia.

Gráfico N° 1.10 Sistema de referencia

Fuente: Propia.

Elaboración: Propia.

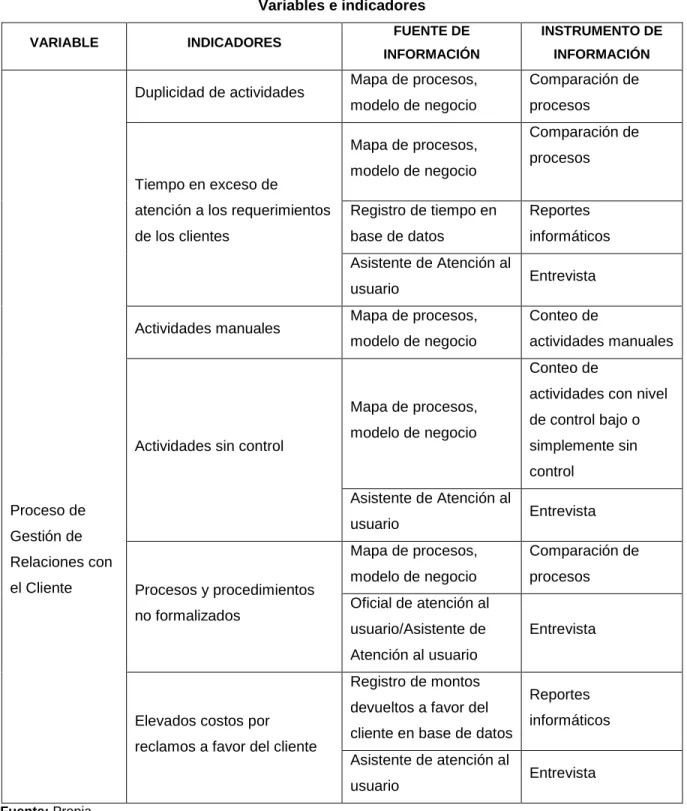

1.6.5 OPERACIONALIZACIÓN DE VARIABLES

A continuación se muestran las variables de la investigación, con sus respectivos indicadores, fuentes e instrumentos de información:

CAJA MUNICIPAL DE AHORRO Y CRÉDITOS TRUJILLO

PROPÓSITO: Brindar soluciones financieras integrales en forma rápida y oportuna, mejorando la calidad de vida de nuestros clientes, contribuyendo al desarrollo económico y social del país.”

-ADMINISTRADOR

-CONTROLADORE DE OPERACIONES -AUXILIAR DE OPERACIONES, -ANALISTA DE CRÉDITOS

SERVICIOS DE CAPTACIONES

OTROS SERVICIOS

ACTORES

SERVICIOS DE COLOCACIONES

CLIENTES, USUARIOS INSTITUCIONES -DINERO -INFORMACIÓN

DEMANDA PRODUCTOS DE CRÉDITOS, AHORROS Y/O SERVICIOS

BENEFICIARIOS

-CLIENTES -USUARIOS -INSTITUCIONES

SERVICIOS -AHORROS -CRÉDITOS -OTROS SERVICIOS DIRIGE:

-DIRECTORIO -GERENCIA GENERAL

ENTES REGULADORES -SBS

-INDECOPI

34 Tabla N° 1.5

Variables e indicadores

VARIABLE INDICADORES FUENTE DE

INFORMACIÓN

INSTRUMENTO DE INFORMACIÓN

Proceso de Gestión de Relaciones con el Cliente

Duplicidad de actividades Mapa de procesos, modelo de negocio

Comparación de procesos

Tiempo en exceso de

atención a los requerimientos de los clientes

Mapa de procesos, modelo de negocio

Comparación de procesos

Registro de tiempo en base de datos

Reportes informáticos Asistente de Atención al

usuario Entrevista

Actividades manuales Mapa de procesos, modelo de negocio

Conteo de

actividades manuales

Actividades sin control

Mapa de procesos, modelo de negocio

Conteo de

actividades con nivel de control bajo o simplemente sin control

Asistente de Atención al

usuario Entrevista

Procesos y procedimientos no formalizados

Mapa de procesos, modelo de negocio

Comparación de procesos Oficial de atención al

usuario/Asistente de Atención al usuario

Entrevista

Elevados costos por reclamos a favor del cliente

Registro de montos devueltos a favor del cliente en base de datos

Reportes informáticos Asistente de atención al

usuario Entrevista

Fuente: Propia.

Elaboración: Propia.

Para concluir éste capítulo, se menciona que la problemática vigente se centra en el proceso de gestión de relaciones con el cliente en la caja Trujillo, la cual se sustenta en evidencias

35 como tablas y gráficos de cuadros estadísticos. Motivo por el cual surge la pregunta de cómo mejorar el resultado de éste proceso y por ende el servicio de atención al cliente, tendiendo como objetivo dicha mejora, y como hipótesis se señala que la aplicación de la gestión por procesos contribuye en la mejora de éste proceso. En la parte final se muestra los elementos metodológicos que acompañaran la presente investigación.

36

CAPITULO II

MARCO DE REFERENCIA

En este capítulo se abordará en primera instancia los trabajos de investigación elaborados con anterioridad, esto con la finalidad de conocer cómo se lograron resolver problemáticas similares asociados a procesos en el ámbito de la realidad. Después se mostrará una explicación sobre la importancia de gestionar las relaciones con el cliente en las organizaciones, la parte teórica sobre la metodología a emplear referente a gestión por procesos en base a la revisión de la literatura existente. A continuación se incluye el modelo aplicativo como guía en la intervención metodológica. Finalmente se especificará al marco conceptual para tener un mejor entendimiento de los términos empleados en la presente investigación.

2.1 ANTECEDENTES

A continuación se presentaran los trabajos de investigación que fueron abordados y que fueron de ayuda para el desarrollo de la presente investigación:

2.1.1 Mucha Rojas, Christian Arturo (2012). Mejora del otorgamiento y cobranzas de arrendamiento financiero en CMAC Huancayo S.A. mediante gestión por procesos. Tesis para optar el título profesional de Ingeniero de Sistemas. Universidad Nacional del Centro del Perú. Huancayo.

El trabajo realizado surge de la preocupación de la entidad financiera en estudio en rediseñar los procesos pertenecientes al producto de Leasing (Arrendamiento Financiero) debido a que a nivel del ámbito peruano el leasing viene creciendo llegando a ser el segundo tipo de crédito de mayor importancia en el sector bancario, y tiene una tendencia de crecimiento, asimismo tienen mucha visión en el mercado y durante el lanzamiento del producto en la CMAC Huancayo se suscitaron muchos inconvenientes en el proceso de otorgamiento y cobranzas en diversos aspectos como: demora por seguir procesos manuales, interrupciones constantes (incidencias) en las operaciones,

37 duplicidad en actividades, funcionalidad inoperante de las herramientas que daban soporte al Leasing, así como incurrir en costos innecesarios en el uso de dichas herramientas. Es por lo cual que se pensó en la gestión por procesos como alternativa de solución frente al problema. Para cumplir el objetivo del presente trabajo se dividió en cuatro fases: La identificación y secuencia de procesos, descripción de estos, seguimiento, medición y finalmente la mejora, que en conjunción con el ciclo de Deming: planificar, hacer, verificar y actuar, se logra el rediseño de los procesos y permitiendo así monitorear los resultados, para la fase de “hacer” , y en base a los modelos de negocios construidos mediante la notación BPMN, se utilizó la metodología de desarrollo de software RUP, complementándose con las buenas prácticas de la metodología XP, con el fin de construir una herramienta informática.

2.1.2 Villaverde Casildo, Deisy Cristina (2011). Implantación de la gestión por procesos en Financiera Confianza. Informe de experiencia profesional para optar el título de ingeniero de sistemas. Universidad Nacional del Centro del Perú. Huancayo.

El trabajo se enmarca en rediseñar los procesos y orientarlos en un modelo de gestión mediante el establecimiento de principios y directrices, e indicadores de evaluación de rendimiento. La entidad financiera en estudio atravesaba un rápido crecimiento en sus operaciones, razón por la cual ha sido parte de cambios organizacionales; pero más se centraba en la rentabilidad y satisfacción del cliente, que en las relaciones estrechas entre el personal, proveedores y clientes; además se basaba en una estructura organizacional vertical, innovando medianamente el diseño de proceso y productos, y a unos costos relativamente altos. Es por ello que a través de la implantación de la gestión por procesos apoyado en la mejora continua; se lidió con estas dificultades. Para cumplir el objetivo de la investigación se procedió de la siguiente forma: En primera instancia se definió el mapa de los procesos y su despliegue; luego se establecieron los responsables de los procesos, quienes se encargarían de administrar los indicadores a través de análisis estadísticos de los procesos claves o críticos del negocio, y finalmente se dio paso al planteamiento de mejoras de los resultados obtenidos de la gestión por indicadores.

2.1.3 Fuentes González, Ernesto Alejandro (2009). Proyecto de innovación de procesos de negocio basado en metodología BPM, aplicado al proceso de