UNIVERSIDAD NACIONAL DEL CENTRO DEL PERÚ

ESCUELA DE POSGRADO

UNIDAD DE POSGRADO DE LA FACULTAD DE CIENCIAS FORESTALES Y DEL AMBIENTE

Huancayo – Perú 2021

“Implementación de Registro de Consultoras Ambientales para elaboración de Instrumentos de Gestión Ambiental en la DREM

Junín, 2019”

SOSTENIBLE TESIS

PRESENTADA POR:

MARUJA NERY RIMARI CERVANTES

PARA OPTAR AL GRADO ACADEMICO DE:

MAESTRA EN GESTION AMBIENTAL Y DESARROLLO

UNIVERSIDAD NACIONAL DEL CENTRO DEL PERÚ

ESCUELA DE POSGRADO

UNIDAD DE POSGRADO

FACULTAD DE CIENCIAS FORESTALES Y DEL AMBIENTE

ACTA DE SUSTENTACIÓN DE TESIS VIRTUAL PARA OPTAR EL GRADO ACADÉMICO DE MAESTRA EN GESTIÓN AMBIENTAL Y DESARROLLO

SOSTENIBLE

En la plataforma virtual de Microsoft Teams de la Facultad de Ciencias Forestales y del Ambiente de la Universidad Nacional del Centro del Perú, a los 23 días del mes de diciembre de 2021,

siendo las 9:00 a. m. se dio inicio al acto académico de sustentación de Tesis, Presidido por el Dr. Ronald Héctor Revolo Acevedo, actuando como secretario el Dr. Cirilo Walter Huaman

Huaman y los miembros del Jurado Examinador: Dr. Jesús Eduardo Pomachagua Paucar, Dr. Rudecindo Cerrón Tapia, M. Sc. Juana María Paucar Carrión. Acto seguido se dio lectura

a la Resolución N° 156 - 2021-UPG-FCFA/UNCP, en la que señala fecha, hora y designación del Jurado Examinador para la sustentación de Tesis de la Bach. Rimari Cervantes Maruja Nery titulada: “IMPLEMENTACIÓN DE REGISTRO DE CONSULTORAS AMBIENTALES PARA ELABORACIÓN DE INSTRUMENTOS DE GESTIÓN AMBIENTAL EN LA DREM JUNÍN, 2019”, para optar el Grado Académico de Maestra en Gestión Ambiental y Desarrollo Sostenible. A continuación, el presidente invito a la M. Sc. Juana María Paucar Carrión, a realizar la presentación de la Tesis en su condición de su Asesora, luego el presidente invito a la sustentante para la exposición de su tesis por un tiempo de 25 minutos. Terminado la sustentación el presidente cede el uso de la palabra a los miembros del jurado examinador quienes, procedieron a formular las preguntas de acuerdo al tema y objeciones del caso los mismos que fueron defendidos y absueltos por la graduanda; acto seguido se procedió a deliberar el resultado, en el marco del Art. 122° del Reglamento General de la Escuela de Posgrado. Teniendo como resultado el calificativo de:

APROBADO - BUENO

____________________________________________________________________________________

Siendo las 10:50 a.m, se da por finalizado el acto académico de sustentación de Tesis virtual, pasando a firmar los miembros del jurado calificador:

--- ---

Dr. Jesús Eduardo Pomachagua Paucar Dr. Rudecindo Cerrón Tapia (Titular) (Titular)

--- M. S. Juana María Paucar Carrión

(Titular)

--- ---

Dr. Ronald Héctor Revolo Acevedo Dr. Cirilo Walter Huaman Huaman (Presidente) (Secretario)

i

ASESORA

M. Sc. Juana María Paucar Carrión

iii DEDICATORIA:

A Dios, a mi esposo Erik por impulsarme y apoyarme en todos mis objetivos, metas y sueños, a mis padres por guiar mi camino y mis hermanas por estar en los momentos buenos y malos de mi vida.

iv AGRADECIMIENTO

Mis más sinceros agradecimientos a mi asesora M. Sc. Juana María Paucar Carrión, docente de la Facultad de Ciencias Forestales y del Ambiente, por brindarme todo su apoyo y conocimiento desde mis estudios de pre grado. Igualmente, al Ph. D. Anieval Peña Rojas docente de la Maestría de Gestión Ambiental y Desarrollo Sostenible, quien me brindo sus conocimientos y enseñanzas durante los años de mi formación en posgrado.

v

ÍNDICE GENERAL

CAPITULO I ... 4

MARCO TEÓRICO ... 4

1.1. Antecedentes o marco referencial ... 4

1.1.1. Antecedentes Internacionales ... 4

1.1.2. Antecedentes Nacionales ... 6

1.2. Bases teóricas y conceptuales ... 9

1.2.1. Origen Normativo Ambiental ... 9

1.2.1.1. Origen de la Evaluación de Impacto Ambiental ... 9

1.2.1.2. Origen de la Evaluación de Impacto Ambiental en Latinoamérica ... 9

1.2.1.3. Origen de la Evaluación de Impacto Ambiental en el Perú ... 10

1.2.2. Institucionalidad Ambiental en el Perú ... 10

1.2.3. Sistema de Evaluación de Impacto Ambiental - SEIA ... 12

1.2.3.1. Evaluación de Impacto Ambiental ... 12

1.2.3.2. Categorización de los Estudios Ambientales de Proyectos de Inversión ... 12

1.2.3.3. Proceso de Certificación Ambiental (Evaluación) ... 13

1.2.4. Normas Ambientales con Implicancia en Consultoría Ambiental ... 13

1.2.5. Registro de Consultoras Ambientales... 17

1.2.6. Entidades Competentes vinculantes con Consultoría Ambiental ... 17

1.3. Definición de términos básicos ... 19

1.4. Hipótesis de investigación ... 22

1.4.1. Hipótesis general ... 22

1.4.2. Hipótesis específicas... 23

1.5. Operacionalización de variables ... 23

1.5.1. Variable ... 23

CAPÍTULO II ... 25

DISEÑO METODOLÓGICO ... 25

2.1. Tipo y nivel de investigación ... 25

2.1.1. Tipo ... 25

2.1.2. Nivel de investigación ... 25

2.2. Métodos de investigación ... 25

vi

2.3. Diseño de la Investigación ... 25

2.4. Población y Muestra ... 26

2.4.1. Población... 26

2.4.2 Muestra ... 27

2.4.3. Técnicas de muestreo ... 28

2.5. Técnicas e instrumentos de recopilación de datos ... 28

2.6. Técnica de procesamiento de datos... 29

CAPÍTULO III ... 30

ANÁLISIS Y DISCUSIÓN DE RESULTADOS ... 30

3.1.1. En relación a los objetivos de la investigación ... 30

CONCLUSIONES ... 46

RECOMENDACIONES ... 47

REFERENCIAS BIBLIOGRÁFICAS ... 48

ANEXOS ... 53

a. Validez de la encuesta por juicio de expertos ... 53

b. Modelo de encuesta realizada a Consultora Ambiental (Persona Natural) ... 56

c. Modelo de encuesta realizada a Consultora Ambiental (persona jurídica) ... 58

d. Encuestas realizadas a Consultoras Ambientales ... 64

vii

ÍNDICE DE TABLAS

Tabla 1: Operacionalizacion de Variable ... 23

Tabla 2: Empresas Activas en la Región Junín ... 26

Tabla 3: Empresas vinculadas a Minería y Medio Ambiente en la Región Junín (Consultoras Ambientales) ... 27

Tabla 4: Cumplimiento de la Directiva propuesta con la Norma ... 30

Tabla 5: Número de Profesionales de las Consultoras Ambientales encuestadas ... 32

Tabla 6: Cumplimiento de la Directiva propuesta con la Norma ... 35

Tabla 7: Años de experiencia de los profesionales de las Consultoras Ambiental ... 37

Tabla 8: Cumplimiento de la Directiva propuesta con la Norma ... 39

Tabla 9: Disciplinas Profesionales... 41

Tabla 10: Numero de Disciplinas Profesionales ... 43

viii

INDICE DE FIGURAS

Figura 1: Institucionalidad Ambiental en el Perú. ... 11

Figura 2: Sistema Nacional de Gestión Ambiental y los Sistemas Funcionales. ... 11

Figura 3: Categorización de los Estudios Ambientales de Proyectos de Inversión. ... 12

Figura 4: Proceso de Certificación Ambiental. ... 13

Figura 5: Equipó Mínimo de Consultoras Ambientales. Fuente: ... 17

Figura 6: Consultoras Ambientales registradas en el MINEM para elaborar Plan de Cierre de Mina. ... 18

Figura 7: Consultoras Ambientales por Sector en el SENACE. ... 18

Figura 8: Consultora Ambiental Regional registrada en el MINEM. ... 19

Figura 9: Porcentaje de número de profesionales en las consultoras ambientales ... 34

Figura 10: Porcentaje de años de experiencia de los profesionales según rango ... 38

Figura 11: Porcentaje de Disciplinas Profesionales en las consultoras ambientales ... 44

Figura 12: Porcentaje de cumplimiento de las disciplinas profesionales en las consultoras ambientales ... 44

ix

RESUMEN

La presente tesis se formuló con el objetivo de determinar la factibilidad de la implementación de registro de consultoras ambientales para elaboración de instrumentos de gestión ambiental en la DREM Junín, la investigación realizada fue de tipo aplicado y nivel descriptivo, como método general se aplicó el método científico y como método especifico el inductivo, con un diseño no experimental – transversal y una técnica de muestreo no probabilístico intencional.

La técnica de recopilación de datos utilizada fue la encuesta, se trabajó con una muestra de 18 consultoras ambientales de la región Junín inscritas en SUNAT, para el procesamiento y análisis de datos se empleó la estadística diferencial y descriptiva, los resultados obtenidos fueron; el 100% de las consultoras ambientales cumplen con el número de profesionales para elaboración de Instrumentos de Gestión Ambiental, el 90% de las consultoras ambientales cumplen con los años de experiencia para elaboración de Instrumentos de Gestión Ambiental y el 78 % de las consultoras ambientales cumplen con las disciplinas profesionales para elaboración de Instrumentos de Gestión Ambiental, por lo tanto la Implementación de Registro de Consultoras Ambientales para elaboración de Instrumentos de Gestión Ambiental en la Dirección Regional de Energía y Minas Junín, es factible.

Palabras Clave: Sistema de Evaluación de Impacto Ambiental, Consultora Ambiental, Instrumento de Gestión Ambiental, Registro, Energía y Minas.

x

ABSTRACT

This thesis was formulated with the objective of determining the feasibility of the implementation of the registry of environmental consultants for the elaboration of environmental management instruments in the DREM Junín, the investigation carried out was of an applied type and descriptive level, as a general method the method was applied scientific and inductive as a specific method, with a non-experimental - cross-sectional design and an intentional non-probabilistic sampling technique. The data collection technique used was the survey, we worked with a sample of 18 environmental consultants from the Junín region registered in SUNAT. Differential and descriptive statistics were used for data processing and analysis, the results obtained were; 100% of the environmental consultants comply with the number of professionals for the elaboration of Environmental Management Instruments, 90%

of the environmental consultants have years of experience for the elaboration of Environmental Management Instruments and 78% of the environmental consultants comply with the professional disciplines for the elaboration of Environmental Management Instruments, therefore the Implementation of the Registry of Environmental Consultants for the elaboration of Environmental Management Instruments in the Regional Directorate of Energy and Junín Mines, is feasible.

Key Words: Environmental Impact Assessment System, Environmental Consultant, Environmental Management Instrument, Registry, Energy and Mines.

2

INTRODUCCIÓN

Según el Autor (Queirolo Romero, 2018) “La historia de las Consultoras Ambientales en el país se remonta a la década de los años 90, cuando se comenzó a aprobar los primeros estudios ambientales, a pesar de la próxima y escasa regulación ambiental”.

El cuidado del ambiente involucra la participación del gobierno, la sociedad civil y las empresas nacionales e internacionales para lograr una buena gestión de los recursos, reforzando actividades de protección del medio ambiente, con la finalidad de mejorar su calidad y disminuir el impacto ambiental.

El departamento de Junín se caracteriza por poseer una gran diversidad de paisajes, recursos naturales y ecosistemas. Se constituye en un gran potencial para el desarrollo, no solo por la agricultura y turismo, sino por la minería, energía e hidrocarburos.

La problemática de la presente Tesis de investigación responde a la pregunta; “será factible la implementación de registro de consultoras ambientales para elaboración de instrumentos de gestión ambiental en la DREM Junin-2019”.

Con respecto a los Antecedentes (Internacionales y Nacionales) vinculada, se destaca la investigación “Estudio de factibilidad para la creación de una compañía de consultoría ambiental (Consultek) en la ciudad de Guayaquil 2014” (Espinoza Cedillo, 2015), el Artículo Científico Internacional “Propuesta de un Instrumento para la Calificación, Registro y Certificación de los Consultores Ambientales según la Ley Orgánica del Ambiente 7554: Caso de estudio de Costa Rica” (Quiros Vargas, 2016) y el Artículo Científico Nacional “El rol preventivo de las consultoras ambientales y su importancia en el proceso de evaluación del impacto ambiental: Actualización de últimos cambios normativos” (Queirolo Romero, 2018).

Los Objetivos de la presente tesis de investigación conllevan a: “Determinar la Factibilidad de la Implementación de la Directiva con respecto al número de profesionales para elaboración de Instrumentos de Gestión Ambiental en la Dirección Regional de Energía y Minas Junín, 2019”.

“Determinar la Factibilidad de la Implementación de la Directiva con respecto años de experiencia de los profesionales para elaboración de Instrumentos de Gestión Ambiental en la Dirección Regional de Energía y Minas Junín, 2019” y “Determinar la Factibilidad de la

3 Implementación de la Directiva con respecto a disciplinas profesionales para elaboración de Instrumentos de Gestión Ambiental en la Dirección Regional de Energía y Minas Junín, 2019”.

Los Instrumentos de Gestión Ambiental de proyectos de inversión de Energía, Minería e Hidrocarburos, presentado por personas naturales o jurídicas ante la Dirección Regional de Energía y Minas - DREM Junín, carecen de aspectos técnicos y legales. Al respecto la implementación del Registro de consultoras ambientales en la DREM Junín contempla la directiva (requisitos y procedimientos) para la inscripción de personas naturales o jurídicas, que soliciten ingresar al Registro de Consultoras Ambientales acreditadas por la DREM Junín, con la finalidad de elaborar Instrumentos de Gestión Ambiental de calidad e idoneidad (técnico y legal) y que después de ser certificados sean registrados en una base de datos de carácter público.

En tanto, de conformidad con el Decreto Supremo N°004-2012-MINAM, en la primera Disposición complementaria transitoria y final señala “Los Gobiernos Regionales que no cuenten con el registro de consultores, deberán implementarlo en un plazo no mayor de treinta (30) días calendarios, contados a partir de la vigencia de la presenté norma….en tanto se implemente el citado Registro podrá utilizarse el registro de consultoras a cargo del Ministerio de Energía y Minas o del Ministerio del Ambiente”.

4

CAPITULO I MARCO TEÓRICO

1.1.Antecedentes o marco referencial 1.1.1. Antecedentes Internacionales

En la investigación “Estudio de viabilidad de la empresa Consultora para la exportación de servicios ambientales a la Comunidad Andina” (Montoya Álava, 2016) el objetivo fue analizar la viabilidad de exportar servicios de consultoría ambiental en el sector marino costero de Perú y Colombia. La investigación se desarrolló en tres partes; entrevista a los profesionales, encuesta a los especialistas ambientales (criterio) y la triangulación estratégica, selecciono 15 expertos que poseen títulos superiores o maestrías en especialidades ambientales. Los resultados obtenidos para la encuesta cualitativa fueron como resultado máximo 5 cumple con los 10 años de experiencia, respuesta mínima de 1 cumplen en normas internacionales (certificación). Con estos resultados se obtuvieron los factores más importantes, se realizó la encuesta a los entrevistados según orden de importancia para lograr la viabilidad de brindar ar al extranjero los servicios ambientales a través de una puntuación de 1 al 6, obteniendo como resultado máximo 54% oferta de servicios y resultado mínimo de 16% legislación ambiental de los países, por tanto los siguientes argumentos son importantes para los mercados internacionales; Oferta de servicios, incremento de ingresos, inversión en tecnología, certificaciones de trabajo, profesionales de experiencia y legislación ambiental.

En la investigación “Estudio de Factibilidad para la creación de una compañía de consultoría ambiental (Consultek) en la ciudad de Guayaquil 2014” (Espinoza Cedillo, 2015), el objetivo fue adoptar el desarrollo de las empresas, ofreciendo servicios profesionales y especializados en consultoría ambiental, brindar servicios de consultoría, asesoría y capacitación en procesos ambientales, certificación en normatividad ambiental, ecológicos, y procesos verdes, siendo el valor agregado la internalización. La tesis se desarrolló señalando los requisitos legales para persona natural y jurídica, así ingresar al registro de consultoras ambientales (electrónica y

5 física) dirigida por el Ministerio del Ambiente de Ecuador, siendo los requisitos “curriculum y experiencia en elaboración de estudios ambientales, cumpliendo con un mínimo de 10 técnicos requeridos, registro de los grupos de trabajo con los que cuentan y copias certificadas de los títulos profesionales del equipo técnico”, ingresando a una calificación por el ministerio del ambiente, la calificación tendrá vigencia de dos años, posterior se procederá a la recalificación previa solicitud. Las encuestas fueron dirigidas a las pequeñas y medianas empresas de industrias y constructoras, fue realizada de 10 a 15 minutos por vía telefónica, el cuestionario tuvo preguntas de respuestas SI o No, obteniendo 66% SI han utilizado alguna vez servicios de consultoría ambiental y 34% No, el 15% le gustaría los servicios de Asesoría en regulación ambiental, el 15% en elaboración de estudios ambientales y el 13% en charlas de capacitación.

En la investigación “Proyecto de Factibilidad para la generación de una consultora ambiental en la ciudad de Babahoyo” (Barroso Garcia & Garay Mauqui, 2012), el objetivo fue establecer la viabilidad para la creación de una consultora ambiental, mediante un diseño adecuado en aspectos de mercadeo, organizacional, técnica y financiera, empleo como diseño de instrumento de investigación la encuesta con siete preguntas, aplicando a 137 empresas que se encuentran en Babahoyo vinculadas con medio ambiente, obteniendo como resultado, con respecto a las cualidades que debe tener una consultora ambiental se obtuvo a el 20% prefiere los estudios de impacto ambiental y auditorias, el 1% asesoría legal ambiental, el 10% atención al cliente y el 2% nada importante infraestructura y el 78% de las empresas van a utilizar los servicios de estudios de impacto ambiental, fichas ambientales, certificados y licencias ambientales.

Finalmente se obtiene una guía práctica y puntual sobre la puesta en marcha de la consultora ambiental, demostrando que la inversión tendrá resultados positivos, el proyecto es claramente viable, teniendo índices positivos económicos.

En la investigación “Propuesta de un instrumento para la Calificación, registro y certificación de los Consultores Ambientales según la Ley Orgánica del Ambiente 7554: Caso de estudio de Costa Rica” (Quiros Vargas, 2016), la metodología empleada se divide en dos fases, la primera se refiere a los elementos normativos - teóricos y la segunda se refiere a la indagación, empleo como muestra 57 encuestas, obteniendo como resultados, el esquema está conformado por tres procesos: Registro Inicial conformado por seis actividades desde la presentación de la solicitud, evaluación, calificación, resultado del proceso, certificación y registro. La renovación es decir

6 los requisitos para la renovación de la certificación y La Vigilancia que es el conjunto de actividades para asegurar el cumplimiento de los profesionales certificados. Igualmente presento las competencias a calificar para los consultores ambientales, siendo educación (Título profesional), formación (cursos y capacitación), experiencia (según categoría para la que ingresara) por el cual el aspirante será calificado en función al N° de trabajos realizados durante tres años con puntación que va desde 100 puntos a los que cuentan con más de 3 años de experiencia y atributos personales (pruebas psicométrico y de personalidad), con la finalidad que el esquema de registro propuesto garantiza que los profesionales que ejerzan la consultoría ambiental cuenten con las competencias mínimas.

En la investigación “Políticas de staffing de las empresas líderes de consultoría. Un estudio de casos” (Martinez Costa et al., 2015) los autores pretendieron realizar una aportación al conocimiento de las políticas de staffing a las consultoras, a través de un estudio de tres casos de empresas de consultoría en España con la finalidad de identificar las características, similitudes y diferencias entre ellos. La investigación empleo datos primarios (entrevistas múltiples), realizo 7 entrevistas semi-estructuradas a 10 personas de diferentes categorías en la organización (recursos humanos, directivos seniors, socios o consultores). Obteniendo como resultados que un buen número de factores son similares a todas las compañías como la estructura organizativa, la contratación de juniors, alta exigencia, planificación sobre proyectos, procesos de evaluación del rendimiento, importancia de retener y atraer a los mejores consultores y en los aspectos diferenciales presento los planes de carrera, el objetivo de rotación, la flexibilidad en la asignación del trabajo y la planificación estratégica de la capacidad, en tanto, identifico cinco factores que permiten caracterizar las políticas de las empresas siendo estas el objetivo de rotación, tipos de planes de carrera, nivel de capacidad, nivel de centralización y flexibilidad en la asignación.

1.1.2. Antecedentes Nacionales

En la investigación “Plan de negocios para una empresa de servicios de consultoría y asesoría ambiental en el Perú” (Ocaña Tamayo & Velasquez Maratuech, 2018) el objetivo fue evaluar la viabilidad económica y financiera para desarrollar un Plan de Negocios para una empresa de asesoría y consultoría ambiental, dedicada a proyectos en el ámbito acuático, aplico la encuesta y entrevistas, encuestaron a 114 profesionales vía virtual (WhatsApp) y personalizada,

7 obteniendo como resultado de 98% SI y 2% No, para aquellos proyectos que ha tenido información con empresas de asesoría y consultoría ambiental, los proyectos que emplean consultoría ambiental son 55% minería y 12% agricultura, el 90% prefiere la experiencia en los servicios de los profesionales y 22% grado académico de sus consultores. Finalmente señala al EIAsd y DIA como el primer y segundo servicio más requerido.

En la investigación “El Modelo de Contratación de las Consultoras Ambientales Regulados en la Ley N°27446 y la Conflictividad Socio-Ambiental en el Perú” (Merino Silva, 2018) presento como objetivo “porque los estudios de impacto ambiental regulados en la Ley N°27447 generan conflictividad socio-ambiental en los proyectos de inversión minera”, empleo como técnica e instrumentos de recolección de datos el fichaje y la ficha, presento como resultados 4 fichajes de hechos: Caso Geoservice Ingeniería SAC, Tía María, Conga y las Bambas. La más resaltante fue el caso de la Consultora Ambiental Geoservice Ingeniería SAC., quien elaboro el EIA del proyecto de depósitos de relaves de la mina cobriza perteneciente a la mina Doe Rum Perú - Huancavelica, el encargado de otorgar la certificación ambiental era el Ministerio de Energía y Minas, declarando improcedente la solicitud de aprobación del estudio ambiental al comprobarse que se había iniciado la construcción de los relaves sin certificación ambiental, por el cual recomendó el inicio de un PAS contra Geoservice Ingeniería SAC, pero esto no sucedió, siendo liberados de cualquier sanción en febrero del 2012 y tiempo después Geoservice se hizo cargo del estudio de impacto ambiental del proyecto minero Tía María, esto conllevo a la duda que la empresa consultora es parcial e independiente en el momento de elaborar el estudio ambiental, cuando el pago es otorgado directamente por el titular del proyecto, para eso el estado tendría que implementar un nuevo régimen de contratación.

En la investigación “Evaluación de Inversión del servicio de Consultoría Ambiental basado en la metodología Lean Six Sigma para empresas mineras en Cajamarca-2018” (Ríos Ravello, 2017) el objetivo fue “evaluar la factibilidad económica-financiera de un servicio de consultoría ambiental basado en la metodología Lean Six Sigma, empresas de Cajamarca-2018”, empleo la entrevista y como fuente de recolección de datos la cartera de proyectos mineros Perumin (2017), obteniendo como resultados, la viabilidad de la consultoría ambiental, aplicando la metodología Sigma es nuevo y basado en reducción de costos, debe incluir los aspectos políticos, económico, social, tecnológico, análisis FODA, análisis de mercado (oferta,

8 demanda), plan de marketing, localización, presupuesto de cotos y gastos, inversiones del proyecto, plan financiero, presento el mapeo de la cadena de valor del aspecto ambiental, mostro el flujo de la consultoría ambiental aplicando la metodología Sigma y cuadro de interacción de los desperdicios mortales “Lean” con los impactos ambientales, concluyendo que emplear la metodología Lean Six Sigma es económica y financieramente factible para la consultoría ambiental, se basa en que los resultados financieros positivos.

En la investigación “Optimización de metodologías de evaluación de impacto ambiental del sector minero en las regiones Junín, Pasco y Huánuco” (Uscuchagua Cornelio, 2016) el objetivo fue “analizar las metodologías de evaluación de impacto ambiental utilizados en los proyectos del sector minero de las regiones de Junín, Pasco, Huánuco y plantear una propuesta para su optimización”, el análisis de los datos fue a través de encuestas y entrevistas a profesionales de diferentes consultoras ambientales que elaboran EIA de proyectos mineros (27 encuestas) y a los profesionales involucrados en la aprobación y revisión de los EIA de la DGAAM del MINEM (20 evaluadores), obteniendo como resultados, el tipo de metodología más empleados en los EIA mineros por las consultoras ambientales es 37% la Matriz de Leopold y 7% Matriz de Batelle Columbos, los profesionales evaluadores de los EIA mencionan que la metodología utilizada en el instrumento ambiental evaluado es 45% Matriz de Leopold y 10% Matriz de Vicente Conesa, igualmente señalaron si la metodología de evaluación de impacto ambiental utilizada por los consultores le agrada 95% NO y 5%SI, concluyendo los métodos más utilizados son de carácter cualitativo y deficiente (matriz de Leopold y Batelle Columbus) no permiten determinar los impactos ambientales por esta razón propone la utilización de “técnicas difusas”.

En la investigación “El rol preventivo de las consultoras ambientales y su importancia en el proceso de evaluación del impacto ambiental: actualización de últimos cambios normativos”

(Queirolo Romero, 2018) la autora pretende explicar la evolución de las consultoras ambientales, el papel que cumplió estas dentro el procedimiento de certificación ambiental y fundamentar su rol dentro del régimen económico en el Perú, empleo como metodología la normatividad ambiental peruana, obteniendo como resultados experiencias comparadas con dos países: como es el caso de Chile, cuenta con el Servicio de Evaluación Ambiental (SEA) registro público de consultores certificados para realizar Estudios de Impacto Ambiental y Declaraciones, registro electrónico situación semejante al del Perú (Consultoras Ambientales

9 administrado por el SENACE) y Bolivia cuenta con en el “Registro Nacional de Consultoría Ambiental (RENCA)” y en el “Servicio de la autoridad Ambiental Competente Nacional”

(AACN)” que tiene por objetivo registrar, autorizar y habilitar a todo consultor ambiental, unipersonal, unidad ambiental, organización no gubernamental (ONG) y empresa consultora en función de los requisitos del reglamento RENCA. En el Perú, el registro de consultoras ambientales es obligatorio, se han establecido parámetros con los cuales deben operar las consultoras ambientales como es el personal calificado y con experiencia.

1.2.Bases teóricas y conceptuales 1.2.1. Origen Normativo Ambiental

1.2.1.1.Origen de la Evaluación de Impacto Ambiental

El origen a nivel nacional “El origen de la evaluación de impacto ambiental surge en los Estados Unidos de Norte América en los años 60, esta norma introdujo procedimientos e instrumentos dirigidos a prever y evaluar los efectos de las intervenciones con el fin de mitigar, corregir y compensar los impactos que puedan darse en el ambiente”, se conoció debido a la base de la legislación de 1969 con la Ley de Policita Nacional de Medio Ambiente conocida como NEPA, esta fue promulgada por el congreso de los Estados Unidos, en un momento con la preocupación por el deterioro del ambiente, debido a las intervenciones humanas que estaban causando impacto ambientales significativos, de acuerdo con Lynton Caldwell, importante gestor de la NEPA, esta se convirtió en Ley a causa de las fuertes demandas de la población que a fines de 1960 luchaban para que el gobierno hiciera algo por el medio ambiente” (Merino Silva, 2018).

El origen “Es a partir de la publicación de The National Enviromental Policy Ant - NEPA, 1970 en Estados Unidos de Norte América establece que todas las instalaciones de gobierno identifiquen y desarrollen métodos y procedimientos que contribuyen que los factores ambientales sean tomados en cuenta en las decisiones económicas y técnicas, revisa los estudios de impacto ambiental especialmente relacionados a la contaminación del aire, agua, residuos sólidos, ruido, pesticidas y radiación.” (Uscuchagua Cornelio, 2016)

1.2.1.2.Origen de la Evaluación de Impacto Ambiental en Latinoamérica

El origen en Latinoamérica, el proceso de evaluación de impacto ambiental se dio para satisfacer los requisitos exigidos para conocer créditos por parte del Banco Mundial o el Banco Interamericano de Desarrollo (BID), este requerimiento hizo que tuviera gran prioridad la

10 presentación de estudios de impacto ambiental. Colombia fue la primera en incorporar la evaluación de impacto ambiental en el Código de Recursos Naturales: 1973, México: 1978, le siguió Brasil (1988), Venezuela (1992), Bolivia (1992), Chile (1993), Honduras (1993) y Uruguay (1994), el resto de países de Latinoamérica contaban con resoluciones que toman en cuenta los aspectos ambientales referente a hidrocarburo, residuos peligros y minera, careciendo de leyes nacionales (Uscuchagua Cornelio, 2016).

1.2.1.3.Origen de la Evaluación de Impacto Ambiental en el Perú

El Código del Medio Ambiente y los Recursos Naturales–CMARN como la primera norma que reúne las condiciones de una política orientada a la protección ambiental sin afectar el crecimiento económico, dicha norma constituyo un hito dentro de la prevención del derecho ambiental, reconoció el derecho a un ambiente sano, los principios de prevención y contaminador – pagador, contemplo la participación ciudadana en temas ambientales y regulo por primera vez el Estudio de Impacto Ambiental, asimismo señalo la creación del CONAM- Consejo Nacional del Ambiente, dicha entidad estuvo enfocada en regular la política ambiental nacional para los nuevos proyectos de inversión, la cual tuvo un rol importante y gran responsabilidad en la evaluación ambiental (Queirolo Romero, 2018).

1.2.2. Institucionalidad Ambiental en el Perú

Comprendida como el conjunto de organismos estatales e instrumentos de política pública, que tienen como objetivo los problemas del desgaste de la calidad del ambiente, ha aumentado conforme subió el interes sobre su papel importante para la gestión ambiental, bienestar social y sostenibilidad del crecimiento económico, es decir que la importancia de las instituciones conforman el sistemas de reglas de juego (informales o formales) en que interactúan las personas, considerando que en dichas reglas toma en cuenta el ámbito de acción de las organizaciones estatales, en conclusión el marco institucional tiene como finalidad brindar a las personas un ambiente bueno donde vivir (Damonte & Vila, 2014).

La Ley de Creación, Organización y Funciones del Ministerio del Ambiente mediante Decreto Legislativo N° 1013, logra estructurar la institucionalidad ambiental en el Perú, cuyas funciones se encontraban en los Ministerios e incluso superpuestas entre ellos, con un nivel de exigencia ambiental bajo. Comprende al sistema nacional de gestión ambiental (SNGA) el que integra al

“SEIA: sistema nacional de evaluación de impacto ambiental”, al “SINIA: sistema nacional de

11 información ambiental”, al “SINANPE: sistema nacional de áreas naturales protegidas por el Estado”, “SINEFA: sistema nacional de evaluación y fiscalización ambiental”, “SNGRH:

sistema nacional de gestión de recursos hídricos” (Ocaña Tamayo & Velasquez Maratuech, 2018).

Según lo señalado, el sector ambiental en el Perú, esta constituido de actores y sistemas, que son los descritos en la figura N°1, también de organismos públicos descentralizados, ministerios e instituciones públicas del ámbito local y regional, que ejercen competencias sobre el ambiente, en tal sentido, el sector privado tendría una participación activa con las instituciones que componen la institucionalidad ambiental en el Perú.

Figura 1: Institucionalidad Ambiental en el Perú. Fuente: (Ocaña Tamayo & Velásquez Maratuech, 2018)

Figura 2: Sistema Nacional de Gestión Ambiental y los Sistemas Funcionales. Fuente: (Ministerio del Ambiente, 2016)

12 1.2.3. Sistema de Evaluación de Impacto Ambiental - SEIA

“El SEIA es un sistema único y coordinado de identificación, prevención, supervisión, control y corrección anticipada de los impactos ambientales negativos derivados de las acciones humanas expresadas por medio de proyectos de inversión, proceso uniforme que comprende los requerimientos, etapas y alcances de las evaluaciones del impacto ambiental de proyectos de inversión y el establecimiento de mecanismos que aseguren la participación ciudadana en el proceso de evaluación de impacto ambiental” (Congreso de la Republica, 2005).

1.2.3.1.Evaluación de Impacto Ambiental

“Es un Instrumentó de planificación y gestión medio-ambiental cuyo objetivo es la prevención de daños al medio ambiente mediante la previsión a priori”. (Gomez Orea, 2003), No es permiso, licencia, procedimientos administrativos, es un proceso que involucra tres etapas: presentación del estudio ambiental, evaluación del estudio ambiental y después a la presentación del estudio ambiental.

1.2.3.2.Categorización de los Estudios Ambientales de Proyectos de Inversión

De acuerdo a la Ley N°27446, los proyectos de inversión debe ser categorizado, antes de la presentación y elaboración del estudio ambiental por la autoridad competente, dichos proyectos de inversión se clasifican en:

Figura 3: Categorización de los Estudios Ambientales de Proyectos de Inversión. Fuente: (Ministerio del Ambiente, s. f.)

13 1.2.3.3.Proceso de Certificación Ambiental (Evaluación)

Figura 4: Proceso de Certificación Ambiental. Fuente: (Ministerio del Ambiente, s. f.)

1.2.4. Normas Ambientales con Implicancia en Consultoría Ambiental

“Las consultoras ambientales en el Perú se remonta en los 90, cuando se empezaron a aprobar los primeros estudios ambientales, a pesar de la reciente y escasa regulación ambiental, recién el Perú se encontraba en la fase normativa del derecho ambiental” (Queirolo Romero, 2018).

a) Resolución Ministerial N°580-98-EM-VMM.

Señala en su artículo científico “se regulo por primera vez la figura de consultora ambiental en la mencionada resolución Ministerial, en dicha norma se señala los requisitos para su inscripción como consultora ambiental, el equipo profesional con el que debían contar y la constitución social de dichas empresas, igualmente aplicado a las consultoras ambientales internacionales”

(Queirolo Romero, 2018).

14 b) Ley N°27446, Ley del Sistema Nacional de Evaluación de Impacto Ambiental, de

fecha 23 de abril de 2001, modificatorias y Reglamento Decreto Supremo N°019- 2009-MINAM del 2009.

Señala los encargados de conducir el proceso de evaluación de impacto ambiental son las autoridades competentes a través de la “categorización, revisión y aprobación” de los estudios ambientales de los proyectos de inversión sujetos al SEIA, a fin que el mismo pueda determinarse como un EIAd, EIAsd o DIA. Además, establece la norma el carácter multidisciplinario y especialización en la elaboración de los IGAs, por el cual las empresas de consultoría ambiental deben contar con equipos multidisciplinarios y deben encontrarse registradas en las entidades competentes, en concordancia con los artículo 10°, 11°, 12° y 13°

del reglamento de la ley del SEIA.

c) Ley General del Ambiente, Ley N°28611 de fecha 15 de octubre del 2005.

Señala “el artículo 24° de la mencionada ley, toda actividad humana que implique construcciones, obras, servicios y otras actividades así como las políticas planes y programas públicos susceptibles de causar impactos ambientales de carácter significativos esta sujetas de acuerdo a ley, al Sistema Nacional de Evaluación de Impacto Ambiental” (Alvarez Lozano, 2018).

Señala “esta Ley establece en su Artículo VIII el principio de internalización de costos donde se señala la responsabilidad de toda persona natural o jurídica, pública o privada de asumir los costos de las acciones de prevención, vigilancia, restauración, rehabilitación, reparación y la eventual compensación relacionadas con la protección del ambiente y de sus componentes de los impactos negativos que puedan causar”. Asimismo, señala “en el Capítulo 4° empresa y ambiental se establecen disposiciones como las señaladas en los artículos 75° del manejo integral y prevención en la fuente, 76° de los sistemas de gestión ambiental y mejora continua y 77° de la promoción de la producción limpia; que se orientan a que las operaciones de los proyectos de inversión deben darse en el marco de prevención de impactos, mejora continua de su gerenciamiento ambiental y en el 140° se establece la responsabilidad compartida entre la empresa y los consultores por mala elaboración o la inadecuada aplicación de IGA de los proyectos, obras o actividades que acusaron daño ambiental”. Al respecto, estos puntos son elementales para la generación de servicios de las consultoras ambientales (Ocaña Tamayo &

Velasquez Maratuech, 2018).

15 d) Decreto Supremo N°039-2005-EM.

Decreto Supremo que establece régimen del registros de entidades autorizadas a elaborar Plan de Cierre de Minas, en el artículo científico del autor, señalo “la Dirección General de Asuntos Ambientales del Ministerio de Energía y Minas, fue la primera encargada de aprobar o denegar la inscripción solicitada en el registro de entidades autorizadas a elaborar planes de cierre de minas, después cada sector aprobaría la inscripción de consultoras ambientales según su ambiento de competencia. Señalo que en la norma figura la obligación de realizar planes de cierre de minas, dicha norma señala cual es el procedimiento para la inscripción de las consultoras ambientales” (Queirolo Romero, 2018).

e) Decreto Supremo N°011-2013-MINAM, Reglamento del Registro de Entidades Autorizadas para la Elaboración de Estudios Ambientales, en el marco del SEIA y sus modificatorias Decreto Supremo N°005-2015-MINAM y Decreto Supremo N°015-2016-MINAM.

El decreto supremo en mención al igual que sus modificatorias, señala que las consultoras ambientales deben acreditar solvencia económica “sector transportes”, profesionales especializados en evaluación ambiental en el sector a acreditarse, capacitación, actualización a sus equipos e infraestructura.

De igual manera, la consultora deberá contar como objeto social la elaboración de instrumentos de gestión ambiental o consultoría ambiental, según el artículo N°1 del Decreto Supremo N°

005-2015-MINAM, según modificatoria y con el Decreto Supremo N°015-2016-MINAM se optimizaron los procedimientos del registro antes mencionado, se eliminaron requisitos y anexos sin bajar el nivel de exigencia y búsqueda de la calidad en las consultoras ambientales.

f) Ley de Promoción de las Inversiones para el Crecimiento Económico y el Desarrollo Sostenible, Ley N°30327, de fecha 21 de mayo de 2015,

“Esta ley optimiza el proceso de evaluación ambiental, pero a su vez eleva el nivel de exigencia a las consultoras ambientales por cuanto establece el acompañamiento del SENACE en la supervisión de la línea base ambiental, a fin de establecer en campo la calidad del trabajo a desarrollar, así como la presentación y exposición de los planes de trabajos para ejecutar el IEA, presentar al equipo profesional y promueve la integración de títulos habilitantes al IEA, por lo cual también genera la necesidad de integralidad en la conducción del proceso de elaboración del EIA por la consultora ambiental” (Ocaña Tamayo & Velasquez Maratuech, 2018).

16 g) Ley Marco para el crecimiento de la inversión privada, Decreto Legislativo N°757 Se aprueba la Ley Marco para el crecimiento de la inversión privada, en su artículo N°51 establece que los Programas de Adecuación de Manejo Ambiental y los Estudios de Impacto Ambiental, serán ejecutados por instituciones o empresas que se encuentren debidamente inscritas y calificadas en el registro que abrirá la Autoridad Sectorial Competente.

“La Ley Marco de Crecimiento para la Inversión Privada – 1991, preciso que los estudios de impacto ambiental debían ser elaborados por instituciones o empresas que se encuentren debidamente inscritas y calificadas en el registro de las autoridades sectoriales competentes”

(Servicio Nacional de Certificacion Ambiental, 2016).

h) Ley del Procedimiento Administrativo General, Ley N°27444, D.S. N°004-2009- JUS, Texto Único Ordenado de la Ley N°27444 y Modificatoria de la Ley, Decreto Legislativo N°1272.

Hacen mención específicamente para las Consultoras Ambientales en el Articulo N°33;

Régimen del procedimiento de aprobación automática y en el artículo N°42°; Vigencia indeterminada a los Títulos Habilitantes. Según competencia y Facultades de las instituciones y Gobiernos Regionales.

i) Ley Orgánica de Gobiernos Regionales, Ley N°27867.

Ley de los Gobiernos Regionales que le brinda autonomía y funciones a los Gobiernos Regionales, según mención en articulo N°9; Competencias Constitucionales, inciso i) Presentar iniciativas Legislativas asuntos y materias de su competencia. Articulo N° 59; Funciones en materia de energía, hidrocarburo y minas, inciso a) Formular, ejecutar, aprobar, evaluar, dirigir, fiscalizar, administrar y controlar los planes y políticas en materia de energía, hidrocarburo y minas de la región, en concordancia con los planes sectoriales y las políticas nacionales.

j) Ley de Bases de la Descentralización, Ley N°27783.

Ley que hace mención específicamente en el artículo N° 10; carácter y efecto de las normas, inciso 10.1) Norma que aprueban los distintos niveles de gobierno en el marco de sus competencias y atribuciones exclusivas, de cumplimiento obligatorio en sus respectivas jurisdicciones e inciso 10.2) El poder Legislativo y Ejecutivo, no pueden restringir ni afectar las competencias constitucionales propias de los gobiernos Locales y Regionales.

17 k) Conclusión del Proceso de Transferencia, Resolución Ministerial N° 179-2006-

MEM/DM.

Señalan que varios Gobiernos Regionales han terminado con el Proceso de Transferencia de Funciones Sectoriales en materia de Minas y Energía. Específicamente en el anexo N°1 (tabla) numeral 11; Minería articulo N° 59 inciso b, c, h y Energía articulo N°59° inciso b, d, e.

l) h) Reglamento de Organización y Funciones de la DREM Junín, Ordenanza Regional N° 151-2012-GRJ/CR.

Reglamento de Organización y Funciones de la Dirección Regional de Energía y Minas, aprobado el 17-12-2012, señala en su artículo N°6 inciso a) Formular, ejecutar, evaluar, aprobar, fiscalizar, controlar , dirigir y administrar los políticas y planes en materia de energía, minas e hidrocarburo de la región, en conformidad con los planes sectoriales y las políticas nacionales.

1.2.5. Registro de Consultoras Ambientales

“El registro es un instrumento que contribuye a elevar la calidad de los Estudios de Impacto Ambiental, en este se establece que los estudios de impacto ambiental solo podían ser elaborados por instituciones públicas o privadas debidamente calificadas y registradas ante la autoridad competente. El objetivo de dicha norma era que el Titular del proyecto encargue la elaboración del Estudio de Impacto Ambiental aplicable a su actividad a una entidad especializada, estas deben contar con requisitos básicos como calificación técnica y registradas ante la autoridad competente” (Servicio Nacional de Certificacion Ambiental, 2016).

Figura 5: Equipó Mínimo de Consultoras Ambientales. Fuente: (Servicio Nacional de Certificacion Ambiental, 2016)

1.2.6. Entidades Competentes vinculantes con Consultoría Ambiental

18

“Las entidades competentes para llevar a cabo la evaluación del impacto ambiental son los ministerios, gobiernos regionales y locales, de acuerdo a las funciones transferidas en el marco del proceso de descentralización, cuentan con funciones como emitir normas, guías técnicas, lineamientos, criterios y procedimientos para regular y orientar el proceso de evaluación de impacto ambiental” (Organismo de Evaluacion y Fiscalizacion Ambiental, 2016) al igual que algunas de ellas cuentan con el Registro de Consultoras Ambientales para el sector competente.

a) Autoridades Sectoriales

Figura 6: Consultoras Ambientales registradas en el MINEM para elaborar Plan de Cierre de Mina. Fuente:

Pagina web MINEM-2020 y elaboración propia

b) Servicio Nacional de Certificación Ambiental para las Inversiones Sostenibles – SENACE

Figura 7: Consultoras Ambientales por Sector en el SENACE. Fuente: Página web del SENACE-2020, elaboración propia

c) Gobiernos Regionales

19

Figura 8: Consultora Ambiental Regional registrada en el MINEM. Fuente: Pagina web MINEM-2020, elaboración propia

1.3.Definición de términos básicos a. Autoridad Competente

“Entidad del Estado de nivel nacional, regional, local que con arreglo a sus atribuciones y según lo disponga su normativa específica, ejerce competencias en materia ambiental y otras materias asociadas a la SEIA” (Decreto Supremo Nro 019-2009-MINAM, s. f.).

b. Autoridades sectoriales

“Las autoridades sectoriales de nivel nacional son competentes para emitir la certificación ambiental de los proyectos de alcance nacional o multirregionales en el ámbito de sus respectivas competencias. Generalmente, dicha función es ejercida por las direcciones de asuntos ambientales de cada ministerio” (Organismo de Evaluacion y Fiscalizacion Ambiental, 2016)

c. Certificación Ambiental

“Resolución emitida por la autoridad competente a través de la cual se aprueba el IGA- Instrumento de Gestión Ambiental, certifica que el proyecto ha cumplido con los requisitos establecidos en el marco del SEIA y establece las obligaciones que el titular debe cumplir para prevenir, mitigar, corregir, compensar y manejar los impactos ambientales negativos generados” (Espichan Mariñas & Servicio Nacional de Certificacion Ambiental, s. f.)

20 d. Consultoras Ambientales

“Son personas jurídicas que se encuentran autorizadas a elaborar y suscribir estudios ambientales e inscritas en el Registro Nacional de Consultoras Ambientales dentro de la autoridad ambiental competente” (Merino Silva, 2018).

e. Declaración de Impacto Ambiental (DIA)

“Instrumento de gestión ambiental para proyectos cuya ejecución no origina impactos ambientales negativos de carácter significativo” (Organismo de Evaluacion y Fiscalizacion Ambiental, 2016).

f. Evaluación de Impacto Ambiental

“Es un procedimiento jurídico-administrativo que tiene por objetivo la identificación, interpretación y predicción de los impactos ambientales, que una actividad o proyecto produciría en caso de realizarse, así como la prevención, corrección y valoración de los mismos con el fin de ser aceptados, rechazados o modificados por porte de las administraciones públicas competentes” (Conesa Fernández, 2011).

g. Estudio de impacto ambiental detallado (EIAd)

“Instrumento de Gestión Ambiental para proyectos cuyas características, envergadura y/o localización pueden producir impactos ambientales negativos significativos, cuantitativa o cualitativamente” (Organismo de Evaluacion y Fiscalizacion Ambiental, 2016).

h. Estudio de impacto ambiental semidetallado (EIAsd)

“Instrumento de gestión ambiental para proyectos cuya ejecución pueda originar impactos ambientales moderados y cuyos efectos negativos pueden ser eliminados o minimizados mediante la adopción de medidas fácilmente aplicables” (Organismo de Evaluacion y Fiscalizacion Ambiental, 2016).

i. Entidades Competentes

“Las entidades competentes para llevar a cabo la evaluación del impacto ambiental son los ministerios, así como los gobiernos regionales y locales, de acuerdo a las funciones transferidas en el marco del proceso de descentralización” (Organismo de Evaluacion y Fiscalizacion Ambiental, 2016).

21 j. Empresa

“ Define a la empresa como un sistema técnico-social abierto, cuya función básica es la de crear bienes y/o servicios que contribuyan a elevar el nivel de vida de la humanidad, compatibilizando este hecho con un marcado respeto al medio ambiente que posibilité la idea del desarrollo sostenible y señala que es el conjunto formado por hombres, tecnología, maquinas, información y recursos financieros con la finalidad de alcanzar la eficacia con una adecuada eficiencia” (Conesa Fernández, 2011).

k. Gobiernos Regionales

“Los gobiernos regionales conducen el procedimiento de evaluación de impacto ambiental de aquellos proyectos que se encuentren en el marco de la transferencia de funciones realizada por parte de las autoridades sectoriales nacionales, según lo dispuesto por la Ley de Bases de la Descentralización”(Organismo de Evaluacion y Fiscalizacion Ambiental, 2016).

l. Impacto Ambiental

“se aplica a la alteración que introduce una acción humana en su entorno, es decir parte del ambiente afectado por la actividad, por tanto el impacto ambiental se origina en una acción humana, puede ser actual y ocasionado por una actividad en funcionamiento” (Gomez Orea, 2003).

“Alteración que introduce una actividad humana en su entorno, interpretada en términos de salud y bienestar humano o la calidad de vida de la población, se origina en una acción humana” (Gomez Orea & Gomez Villarino, 2013)

m. Instrumentó de gestión ambiental (IGA)

“Es un documento diseñado para prevenir, controlar, minimizar y corregir los posibles impactos ambientales que puedan generar las actividades de los proyectos, son medios operativos diseñados, normados y aplicados con carácter funcional o complementario para efectivizar el cumplimento de la política ambiental y normas ambientales vigentes” (Espichan Mariñas & Servicio Nacional de Certificacion Ambiental, s. f.).

22 n. Ministerio del Ambiente (Minam)

“Ente rector del sector ambiental, encargado de desarrollar, dirigir, supervisar y ejecutar la Política Nacional Ambiental” (Organismo de Evaluacion y Fiscalizacion Ambiental, 2016).

o. Obligaciones Ambientales

“Deberes fiscalizables contemplados en la legislación ambiental, los instrumentos de gestión ambiental, los contratos de concesión, los mandatos o disposiciones emitidos por la autoridad competente y otras fuentes de obligación” (Organismo de Evaluacion y Fiscalizacion Ambiental, 2016).

p. Registro Nacional de Consultoras Ambientales

“Es un registro administrativo, son procedimientos de aprobación automática, la solicitud es aprobada desde su presentación, son títulos habilitantes ya que habilitan a entidades autorizadas que cuenten con equipos de profesionales de diferentes especialidades (multidisciplinario/interdisciplinario) con experiencia en aspectos de manejo ambiental y social, a elaborar estudios de impacto ambiental, su vigencia es indeterminada y están sujetos a fiscalización posterior”(Servicio Nacional de Certificacion Ambiental, s. f.).

q. Titular del Proyecto

“Cualquier persona física o jurídica, privada o pública que se proponga realizar un proyecto de los comprendidos en el ámbito de aplicación de la Ley Evaluación de Impacto Ambiental de proyectos, se considera tanto a la persona física o jurídica que solicita una autorización a un proyecto privado como a la autoridad pública que realice el proyecto” (Conesa Fernández, 2011).

1.4.Hipótesis de investigación

“son guías para la investigación, indican lo que estamos o tratando de probar y se definen como explicaciones tentativas del fenómeno investigado, formuladas a manera de proposiciones”

(Hernández Sampieri et al., 2014).

1.4.1. Hipótesis general

La implementación de Registro de Consultoras Ambientales para elaboración de Instrumentos de Gestión Ambiental en la Dirección Regional de Energía y Minas Junín, 2019 es Factible.

23 1.4.2. Hipótesis específicas

La implementación de la Directiva con respecto al número de profesionales para elaboración de Instrumentos de Gestión Ambiental de la Dirección Regional de Energía y Minas Junín, 2019 es Factible.

La implementación de la Directiva con respecto años de experiencia de los profesionales para elaboración de Instrumentos de Gestión Ambiental en la Dirección Regional de Energía y Minas Junín, 2019 es Factible.

La implementación de la Directiva con respecto a las disciplinas profesionales para elaboración de Instrumentos de Gestión Ambiental en la Dirección Regional de Energía y Minas Junín, 2019 es Factible.

1.5.Operacionalización de variables 1.5.1. Variable

“Es una propiedad que puede fluctuar y cuya variación es susceptible de medirse u observarse, se aplica a un grupo de personas u objetos los cuales adquieren diversos valores respecto a la variable” (Hernández Sampieri et al., 2014).

X: Implementación de Registro de Consultoras Ambientales

Tabla 1: Operacionalizacion de Variable

VARIABLE CONCEPTO DIMENSIONES INDICADORES

Implementación de Registro de Consultoras Ambientales

El Registro de Consultoras Ambientales es un instrumento administrativo en el marco del SEIA, se conforma en una base informatizada, única, interconectada y publica. Al respecto, tiene por finalidad asegurar la idoneidad en la presentación de los servicios de elaboración de Instrumentos de

Directiva

(requisitos y/o procedimientos)

-Número de Profesionales

-Años de experiencia de los profesionales

24 Gestión Ambiental y garantizar

la calidad de información de los mismos.

Fuente: (Decreto Supremo No 011-2013-MINAM, s. f.)

-Disciplinas profesionales

25

CAPÍTULO II

DISEÑO METODOLÓGICO

2.1. Tipo y nivel de investigación 2.1.1. Tipo

La investigación realizada fue de tipo Aplicada, debido a que se solucionó el problema de falta de instrumento legal para el Registro de Consultoras Ambientales en la DREM Junín. “Se plantea problemas concretos que requieren soluciones inmediatas, tiene como objeto el estudio de un problema destinado a la acción, puede aportar hechos nuevos”

(Baena Paz, 2014).

2.1.2. Nivel de investigación

La investigación realizada fue de Nivel Descriptivo, “Tiene como propósito describir, sistemática, completa, cualitativa y cuantitativa los fenómenos. Especifica las características y propiedades del objeto de investigación, sirve de base para todas las demás investigaciones” (Castro Leon, 2016). Al respecto, se midió y presentando la variable, la cual influencian en los objetivos de la investigación.

2.2. Métodos de investigación

Método General: En la presente tesis se empleó como método general el Científico, es decir

“es flexible de carácter instrumental porque es una herramienta conceptual, teórica y racional y es el instrumento más elaborado de la lógica científica” (Muñoz Rocha, 2015).

Método Específico: En la presente tesis de investigación se empleó el método Inductivo se va a demostrar la hipótesis general a partir de las hipótesis específicas.

2.3. Diseño de la Investigación

El diseño de la investigación fue No Experimental-Transversal, “No es posible manipular las variables, no se constituye ninguna situación, si no que se observan situaciones ya existentes,

26 las variables independientes ya han ocurrido y no es posible manipularlas”. Teniendo como tipo de diseño la investigación Transversal, “recolectan datos en un solo momento, en un tiempo único, su propósito es describir variables y analizar su interrelación en un momento dado”

(Hernández Sampieri et al., 2014).

2.4. Población y Muestra 2.4.1. Población

“La Población puede ser conceptuada como la totalidad de los elementos que conforman la realidad que se van a investigar, conjunto de elementos que tenga uno o más propiedades comunes y el conjunto de individuos que son motivo de investigación, se clasifica en población finita y población infinita” (Castro Leon, 2016).

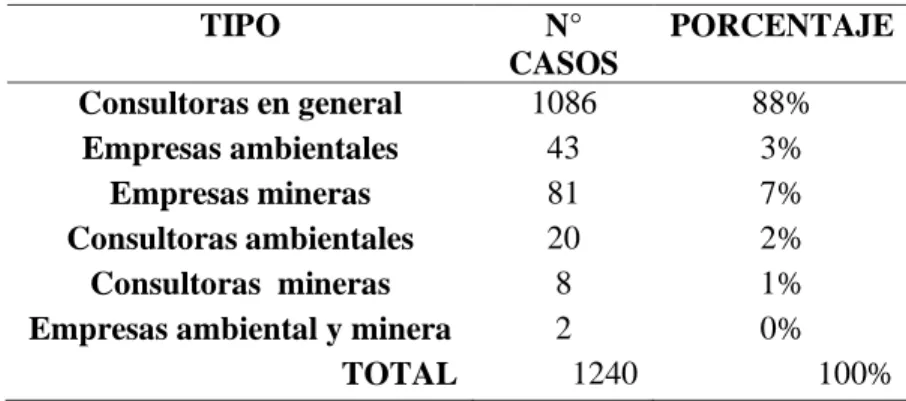

De acuerdo con la Superintendencia Nacional de Aduanas y de Administración Tributaria – SUNAT Junín, se cuenta con 1240 empresas activas a diciembre del 2019.

Tabla 2: Empresas Activas en la Región Junín

TIPO N°

CASOS

PORCENTAJE

Consultoras en general 1086 88%

Empresas ambientales 43 3%

Empresas mineras 81 7%

Consultoras ambientales 20 2%

Consultoras mineras 8 1%

Empresas ambiental y minera 2 0%

TOTAL 1240 100%

De las cuales podemos inferir y prescindir de las consultoras en general (1086), dado que estas están vinculadas a temas legales y de elaboración de proyecto de construcción, entre otros y por no ser vinculantes con la DREM Junín. Siendo 154 empresas las cuales podrían brindar servicios a la DREM – Junín por ser vinculante con el sector de minería y medio ambiente (Consultoras Ambientales).

27 Tabla 3: Empresas vinculadas a Minería y Medio Ambiente en la Región Junín (Consultoras

Ambientales)

TIPO N°

CASOS Empresas ambientales 43

Empresas mineras 81 Consultoras ambientales 20 Consultoras mineras 8 Empresas ambiental y minera 2 TOTAL 154

N=154 Consultoras Ambientales de la Región Junín registradas en SUNAT.

2.4.2 Muestra

Es el sub conjunto o parte de la población, seleccionado por métodos diversos, representa a la población, grupo relativamente pequeño supuestamente representa las características de la población (Castro Leon, 2016).

n= Consultoras Ambientales de la Región Junín registradas en SUNAT que resultó de aplicar la siguiente ecuación:

Donde:

Z= 1.645

N= 154

p= 0.1

q= 0.9

e= 0.11

Z= Valor del eje normal a un nivel de confianza (90%) n= Tamaño de la muestra

q= 1-p

p= proporción de individuos que poseen en la población la característica de estudio (0.50).

N= Tamaño de la población

28 e= Limite aceptable de error maestral (11%).

En consecuencia, a partir de la fórmula señalada, se determina que el número de muestras corresponde a:

n: 18 Consultoras Ambientales de la Región Junín registradas en la SUNAT.

2.4.3. Técnicas de muestreo

En la tesis de investigación se empleó el muestreo no probabilístico intencional, debido a que se tomaron las consultoras ambientales que tienen mayor vínculo con la DREM Junín. El muestreo no probabilístico intencional permite seleccionar casos características de una población limitando la muestra solo a estos casos. Se emplea en ocasiones en las que la población es muy variable y la muestra es muy pequeña, la selección de los sujetos a estudio dependerá de ciertos criterios y características que el investigador considere en ese momento (Otzen & Manterola, 2017).

2.5. Técnicas e instrumentos de recopilación de datos

“En toda investigación es necesario llevar a cabo la recolección de datos, la recolección de datos es considerada como la medición, es una precondición para obtener el conocimiento científico” (Mendoza & Avila, 2020).

Técnica de recopilación de datos:

“Las técnicas de recolección de dados comprenden procedimientos y actividades que le permiten al investigador obtener información necesaria para dar respuesta a su pregunta de investigación” (Mendoza & Avila, 2020). La técnica de recolección de datos aplicada en la presente tesis de investigación es la Encuesta (encuesta online-correo electrónico) por medio de los cuestionarios, cuya autoría corresponde a la investigadora, y consta de ítems pertenecientes a la variable, la misma que a partir de un conjunto de indicadores o ítems previamente desarrollados de la validación de la variable permitirá contrastar su evidencia.

Instrumento de recopilación de datos:

“El instrumento de recolección de datos está orientado a crear las condiciones para la medición”

(Mendoza & Avila, 2020). En la presente tesis de investigación se empleó el Cuestionario como

29 instrumentó de recolección de datos. Contiene un grupo de preguntas destinadas a procesar, analizar y recoger información sobre hechos investigados en poblaciones.

Recolección de la Información

a. Elaboración de documentos, solicitud de acceso a la información pública a SUNAT.

b. Elaboración de las encuestas.

c. Coordinar con las consultoras ambientales de la región Junín inscritas en SUNAT.

d. Coordinar con los funcionarios de la Dirección Regional de Energía y Minas Junín.

e. Reunión y/o coordinaciones con gerentes y/o representantes de las consultoras ambientales.

f. Aplicación de la encuesta a las consultoras ambientales (online – correo electrónico).

g. Análisis de la bibliografía.

h. Procesamiento de la información de acampo.

i. Aplicación de las técnicas de procesamiento de datos (programa estadístico y hoja de datos de Excel.

j. Análisis de la información y presentación de resultados.

2.6. Técnica de procesamiento de datos

Se transfirieron los datos a la matriz para la respectiva validación de los datos recolectados, seguida de una interpretación y para ello se hizo uso de un ordenador.

a) Procesamiento de los datos

Los datos obtenidos por medio de la encuesta fueron procesados a través de software:

hoja de datos Excel, Word, etc.

b) El análisis de los datos

Para el procesamiento y análisis de los datos se empleó la estadística inferencial y descriptiva, se utilizaron los datos obtenidos en la encuesta para obtener un resumen de la información, mediante la agrupación de los datos, se resume en forma gráfica representada en porcentajes.