INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS

148. zenbakia

17 de noviembre de 2015eko azaroaren 17an

Aurkibidea / Sumario………... pág. 2

Elaborado por:

Nekazaritza-produktuen prezioak / Precios de productos

agrícolas y ganaderos

………...………

pág. 15 Klima eta nekazaritza laboreen egoera / Clima ysitua-ción de los cultivos .….……… pág. 7

Nazioarteko merkatuak / Mercados internacionales.. ... . pág. 24

Euskadiko Edari eta Elikagai Indus. egoera, lurralde histo-riko eta azpisektoreka. 2013 urtea / Panorama de la Indus. de la Alimentación y Bebidas Vasca por TTHH y Subsector. ……… pág. 26

Aurkibidea / Sumario

2015eko URRIAREN 20tik AZAROAREN 17 arteko TARTEAN

PERIODO DEL 20 DE OCTUBRE AL 17 DE NOVIEMBRE DE 2015

Pág. 2

ESNEAREN ETA ESNEKIEN PREZIOEN BILAKAERA. Prezioen goraka egin dute EAE eta estatuan, epe mo-tzean ikuspegi positiboa. Esne bilketak maila altuan ja-rraitzen du. 3. orrialdean.

EVOLUCIÓN DEL PRECIO DE LA LECHE Y DERIVADOS LACTEOS. Los precios suben en la CAE y el estado, pers-pectivas positivas a corto plazo. Las entregas de leche con-tinúan a un nivel alto. Página 3.

NEKAZARITZAREN EGOERA ETA KLIMA. Labore ezberdinak landatu eta erein dira, eguraldi onak ezarpen eta bilakaera onak izaten lagundu du. 7. orrialdean

SITUACIÓN AGRO Y CLIMA. Plantación y siembra de distin-tas labores, y buena implantación gracias al buen tiempo. Página 7.

PREZIO ETA LABORANTZA MERKATUAK. Datorren asterako, Estatuko erreferentziazko etxabeetan arraul-tzak, txerri haragia eta broilerren prezioak beherantz egin dute, eta gasolio, txerrikume, arkume, esnea, untzia, pentsuak eta behi haragiaren prezioek gora egin dute. 15. orrialdean.

PRECIOS Y MERCADOS AGRÍCOLAS. Para la semana entrante, en las lonjas estatales, aumentan los precios de cereales, lechón, cordero, leche, conejo, piensos, gasóleo y vacuno; y descienden los de alfalfa, huevos, cerdo cebado y broiler. Página 15.

MERKATU INTERNAZIONALAK. Munduko zereal eta oleaginosen ekoizpenaren aurreikuspenak hobetu dira. Kotizazioak aldiz beheraka dihardute. 24. orrialdean.

MERCADOS INTERNACIONALES. Mejora la previsión a nivel mundial de la producción de cereales y oleaginosas. Descensos generalizados en la cotización. Página 24.

EUSKADIKO EDARI ETA ELIKAGAI INDUSTRIAREN EGOERA, LURRALDE HISTORIKO ETA AZPISEK-TOREEN ARABERA. 2013 URTEA. Euskal edari eta elikagai industriaren Balio Erantsi Gordina (BEG) 886 milioi eurotara igo zen, Arabak ekarpen handiena egin zuelarik. Edariak azpisektorea Araban nagusi izan zen eta bere establezimendu kantitatea mantendu zen. Biz-kaia eta Gipuzkoan, ordea, Ogia eta Errotaritza azpisek-torea nagusi izan zen. Edari eta elikagai industriako lan-postuak ahulki beheratu ziren (-%0.4), Bizkaian gertatu-tako lanpostu suntsiketa dela eta. Edari eta elikagai in-dustriaren fakturazioa 4.190 milioi eurotara igo zen, Bes-te Elikagaiak eta Edariak azpisektoreen ekarpena faktu-razioaren erdia baina handiagoa izan zelarik. Edari eta elikagai industrian egindako inbertsioa %14a jeitsi zen 2012 urtearekin alderatuta. Era berean, balantza komer-tziala %25 jeitsi zen. 26. orrialdean.

148. zenbakia

Evolución del sector lácteo

ENTREGAS Y PRECIO DE LECHE EN LA C.A.E Y EN EL CONJUNTO DEL ESTADO.

Incremento de 4,2% y 1,7% en Euskadi y estado en la variación interanual de entregas en septiembre

En Euskadi el mes de septiembre se han entregado 13.562 toneladas de leche. Las entregas, fieles a su estacionalidad productiva, vuelven a descender en septiembre. Atendiendo a la estacionalidad de la producción, donde generalmente los meses de septiembre y febrero registran las entregas más bajas de la campaña, este mes de sep-tiembre las entregas son un 4,2% superiores a los registrados un año atrás. El número de ganaderos que entregó leche en septiembre se mantiene en 369.

A nivel estatal, las entregas de septiembre ascendieron a 519.822 toneladas, una de las mayores entregas realizado en un mes de septiembre. En comparación con el mismo mes del año anterior, el incremento es del 1,7%. Debido a la estacionalidad productiva, septiembre registra las entregas más baja de la campaña. Desde que en mayo se regis-trasen entregas record, están han caído mes a mes. El número de ganaderos con entregas vuelve a descender por 5º mes consecutivo.

Tabla 1. Variación del número de ganaderos con entregas, año 2015

GANDEROS

CON ENTREGAS Ene Feb Mar Abr May Jun Jul Ago Sep

Euskadi 385 384 382 383 377 377 373 369 369

Estatua 17.090 17.017 16.954 16.998 16.944 16.891 16.792 16.712 16.605 450.000 470.000 490.000 510.000 530.000 550.000 570.000 590.000 610.000 630.000 A B R IL M A Y O JU N IO JU L IO A G O S T O S E P T IE M B R E O C T U B R E N O V IE M B R E D IC IE M B R E E N E R O F E B R E R O M A R Z O

ENTREGAS MENSUALES DE LECHE EN EL ESTADO (Tm)

12/13 11/12 10/11 13/14 14/15 15/16 12.000 12.500 13.000 13.500 14.000 14.500 15.000 15.500 16.000 16.500 17.000 A B R IL M A Y O JU N IO JU L IO A G O S T O S E P T IE M B R E O C T U B R E N O V IE M B R E D IC IE M B R E E N E R O F E B R E R O M A R Z O

PRECIOS DE LA LECHE EN LA UE, EL ESTADO Y EN LA CAE.

Las entregas acumuladas de Euskadi en septiembre, son un 5,3% superiores a los de la campaña 14/15

Pasada la mitad de la campaña, se han entre-gado un total de 87.191 toneladas de leche en Euskadi, un 5,3% más que ha estas altura de la pasada campaña. En el estado, las entre-gas acumuladas ascienden a 3.469.875 tone-ladas de leche, un 4,5% más que la campaña anterior. El número de ganaderos con entre-gas vuelve a descender por 5 mes consecuti-vo en el

Mejora de la perspectiva del precio a corto plazo

El precio medio de un litro de leche percibido por los ganaderos vascos durante el mes de septiembre ha sido de 34,7 céntimos, mientras que los ganaderos del conjunto del Estado y Europa han percibido 30,4 y 31,2 céntimos/ litro respectivamente.

En septiembre, el precio de la leche aumenta en Euskadi y en el estado 1,3% y 1,7% respectivamente, no obstante baja un 1,9% en la UE. Este incremento del precio en Euskadi y el estado puede deberse a la reciente incorpora-ción (que se han incorporado) en Kaiku de una parte de los ganaderos que se encontraban en situaincorpora-ción de exclu-sión afectados gravemente por la crisis láctea y a la supreexclu-sión en las grandes comercializadoras de la venta a pér-dida, y/o en menor medida a la batería de medidas recién puesta en marcha por la administración. A corto plazo, se prevé que la tendencia de los precios de los “productos lácteos” sea al alza, no se puede afirmar que este cambio de tendencia se deba a un solo factor, y menos cuando muchas de las medidas aplicadas tienen todavía un largo recorrido por delante, y sin olvidar la estacionalidad de las entregas.

2.700.000 2.800.000 2.900.000 3.000.000 3.100.000 3.200.000 3.300.000 3.400.000 3.500.000 3.600.000

15/16 14/15 13/14 12/13 11/12 10/11

ENTREGAS ACUMULADAS ESTADO (Tn)

70.000 75.000 80.000 85.000 90.000 95.000

15/16 14/15 13/14 12/13 11/12 10/11

El mejor indicador de la posible fluctuación del precio de la leche es el precio de distintos derivados como mantequi-lla y leche en polvo entre otros. La cotización de octubre despunta en todos los epígrafes salvo en el queso, de esta manera, la mantequilla, leche desnatada en polvo y suero en polvo aumentan un 4,3%, 4,5% y 0,9% respectivamen-te. Es por ello que las diferencias interanuales descienden, aún siguen siendo diferencias significativas.

A continuación, la gráfica muestra la evolución del precio medio de los derivados lácteos en comparativa con la evo-lución del precio medio percibido por los ganaderos europeos y vascos por la leche entregada.

148. zenbakia 0,200 0,250 0,300 0,350 0,400 0,450 0,500 0,550 E n e-0 7 M a r-07 M a y-0 7 Ju l-0 7 Se p -0 7 N o v-0 7 E n e-0 8 M a r-08 M a y-0 8 Ju l-0 8 Se p -0 8 N o v-0 8 E n e-0 9 M a r-09 M a y-0 9 Ju l-0 9 Se p -0 9 N o v-0 9 E n e-1 0 M a r-10 M a y-1 0 Ju l-1 0 Se p -1 0 N o v-1 0 E n e-1 1 M a r-11 M a y-1 1 Ju l-1 1 Se p -1 1 N o v-1 1 E n e-1 2 M a r-12 M a y-1 2 Ju l-1 2 Se p -1 2 N o v-1 2 E n e-1 3 M a r-13 M a y-1 3 Ju l-1 3 Se p -1 3 N o v-1 3 E n e-1 4 M a r-14 M a y-1 4 Ju l-1 4 Se p -1 4 N o v-1 4 E n e-1 5 M a r-15 M a y-1 5 Ju l-1 5 Se p -1 5

Evolución del precio de la leche de vaca percibido por los ganaderos (€/l.)

País Vasco

Estado

U.E.

La cotización media de la actual campaña en Euskadi no era tan baja desde la campaña 11/12. Las cotizaciones media de la actual campaña son un 6,1%, 12,4% y 13,9% más bajos que en la campaña previa en Euskadi, estado y Unión Europea respectivamente.

Tabla 2. Variación del precio percibido por territorio

Variación del precio percibido por los ganaderos

2015 Δ SPE-AGO

Δ15/14 SEPTIEMBRE

Euskadi 1,3% -4,3%

Estado 1,7% -13,6%

El precio de los productos lácteos repunta ligeramente en octubre, por lo se ha detenido la evolución descendente en el precio de los productos lácteos y esperamos que haya marcado un punto de inflexión hacia arriba en su ten-dencia.

En cuanto a los precios percibidos por los ganaderos en Europa, bien es cierto que en Europa no se cumplieron las perspectivas para el precio de septiembre, no obstante en octubre y noviembre se espera un crecimiento, como lo corrobora el anuncio de aumento del precio pagado por distintas grandes cooperativas de productores lácteos y co-mercializadoras europeas, como por ejemplo Arla Foods o Friesland Campina. El aumento esperado en la cotiza-ción y la reduccotiza-ción de las entregas por efectos estacionales augura una mejora a corto plazo, por lo menos mayor estabilidad. El futuro a largo plazo parece incierto en los mercados, ya que se ve que no hay cambios estructurales en la oferta y la demanda.

0,000 0,050 0,100 0,150 0,200 0,250 0,300 0,350 0,400 0,450 0,500 0,550

0,00 0,25 0,50 0,75 1,00 1,25 1,50 1,75 2,00 2,25 2,50 2,75 3,00 3,25 3,50 3,75

€/

lit

ro

p

e

rc

ib

id

o

p

o

r

lo

s

g

a

n

a

d

e

ro

s

P

ro

d

.

lá

c

te

o

s

€

/

K

g

.

Precio productos lacteos - precio percibido por los ganaderos

KLIMA / CLIMA

NEKAZARITZAREN EGOERA / SITUACIÓN AGRO

148. zenbakia

KLIMA ETA LURRA / CLIMA Y SUELO ZONA CANTÁBRICA COMARCAS INTERIOR

LLUVIA (Inferior a normal, normal o

superior a normal) INFERIOR—NORMAL INFERIOR—NORMAL

TEMPERATURA (Inferior a normal, normal o

superior a normal) SUPERIOR SUPERIOR

Influencia sobre los cultivos (lluvia y temperatura) (Beneficiosa,

nula, perjudicial) BENEFICIOSA BENEFICIOSA

SUELO (Muy seco, seco, normal, húmedo, muy húmedo) NORMAL NORMAL—SECO

ZEREALA / CEREAL

NEKAZARITZAREN EGOERA / SITUACIÓN AGRO

Buena implantación de avena, trigo y cebada

Octubre y noviembre han sido unos meses propicios para la realización de las distintas labores preparatorias del terreno así como para sementera y nascencia, principalmente en trigo y avena. Ante la previsión del tiempo veni-dero la sementera de trigo y avena alcanzaran el 90% para finales de semana. En cebada se han sembrado las variedades de invierno, destinadas a pienso, a la espera de iniciar la siembra de cebada maltesa a lo largo de la primera quincena de diciembre. Nascencias homogéneas y buen desarrollo vegetativo en la zona de Agurain, en algunos casos excesiva para la época, como ciertos casos de primeros hijuelos en cebada. En la Llanada la siem-bra comenzó en noviembre, por lo general las irregulares nascencias denotan las necesidades hídricas después del predominio del viento sur y temperaturas cálidas.

AZUKRE ERREMOLATXA / REMOLACHA AZUCARERA

NEKAZARITZAREN EGOERA / SITUACIÓN AGRO

148. zenbakia

Un 10% menos de producción y un grado más de polaridad

Las entregas de remolacha rondan aproximadamente el 30-40% y un 60-70% de recolección. A la vista del tiem-po estable y soleado de octubre y noviembre, muchos agricultores han optado tiem-por la recolección y realizar labo-res preparatorias y sementera, a pesar de que el cultivo ganaría peso y riqueza manteniéndolo hasta las primeras heladas fuertes.

Por un lado, se prevé una polaridad aproximadamente un grado mayor que el año pasado, 17,7 grados brix, pero por otro, se espera un producción media que rondará las 90 toneladas, 10% inferiores al año pasado. Las remola-chas presentan un buen calibre pero no un peso específico alto. Esta merma en la producción puede afectar a la compensación por complemento de estabilidad (en

fun-ción del rendimiento, comparado con la media zonal de años atrás).

OLEAGINOSAK / OLEAGINOSAS

NEKAZARITZAREN EGOERA / SITUACIÓN AGRO

La colza presenta fenología de roseta

En girasol se da por terminado prácticamente la campaña, si bien es cierto que aún queda algo por cosechar por la zona de Miranda-Berantevilla. Rendimientos próxi-mos a 2.200 kilos por hectárea.

Después de la excelente nascencia en colza el desarrollo vegetativo ha ido a más, fenología de roseta, un desarrollo adelantado para estas fechas que puede aca-rrear dificultades en invierno. No presenta necesidades hídricas inmediatas gracias a su raíz pivotante. Finalizados los tratamientos contra pulguilla y limaco.

LEGUMINOSAK eta ZUHAIN LABOREAK / LEGUMINOSAS y CULTIVOS FORRAJEROS

Plena recogida de alubia y siembra de guisante. Finaliza la siembra en habas y habines

La siembra de guisantes comenzó aproximadamente hacia el 10-15 de noviembre y se prolongará hasta finales de mes, no es conveniente que entre en invierno con excesivo desarrollo ya que una helada tardía de marzo afec-taría significativamente a la floración y por ende a la producción.

Finaliza prácticamente la totalidad la siembra de habas y habines, labores intensas a lo largo de la segunda quin-cena de octubre.

NEKAZARITZAREN EGOERA / SITUACIÓN AGRO

148. zenbakia

BARAZKIAK / HORTÍCOLAS

Bajan los rendimientos en calabaza

Aire libre. Continúa la recolección de calabaza donde se esperan menores producciones por la sequía pero de buena calidad. Primeras recolecciones en col / repollo rizado / col de Milán / brócoli. Inicio de recolección en puerro. Finaliza el cultivo de calabacín, pimien-to choricero/rojo, acelga, lechuga hoja de roble. El estado sanitario es óptimo gracias al tiempo soleado y seco de hasta ahora.

Recolección de lechuga y acelga

Protegido. Finalizó el cultivo de pimiento de Gernika con menor producción. En tomate, queda algo en invernade-ros con calefacción, se da por terminado en tierra. Inicio recolección en lechugas de variedad de invierno (Batavia…). Inicio en la recolección de acelga.

SAGARRA eta KIWIA / MANZANA y KIWI

Excelente cosecha en manzana

Kiwi de mayor calibre y calidad, producciones similares a 2013

Entramos en la recta final de recogida de manzana. Se confirman las previsiones previas; manzanas de mayor calibre e incremento de la producción, mayor sanidad y calidad así como mayor grado alcohólico. Por lo demás tienen menos acidez, y son algo más ricas en polifenoles. Se podría decir que ha sido una excelente cosecha de manzanas que redundará en una buena campaña de sidras.

NEKAZARITZAREN EGOERA / SITUACIÓN AGRO

ARDOA eta TXAKOLINA / VINO y TXAKOLI

Balance muy positivo y 89,3 millones de uva en Rioja Alavesa

Una vez concluida la vendimia y a expensas de datos definitivos, el primer balance es muy positivo tanto desde el punto de vista cuantitativo como cualitativo, 89,3 millones de kilos recogidos en Rioja Alavesa. La climatología ha sido propicia a lo largo de todo el ciclo vegetativo y en especial en la época de maduración, favoreciendo la exce-lente calidad. El desarrollo ha sido uniforme y simultaneo. La vid se ha caracterizado por su sanidad y calidad, con una graduación alcohólica superior a la habitual.

Año excepcional en txakoli

A falta de terminar de vendimiar las variedades tardías para “txakolis dulces” o “especiales”, la vendimia del txako-li puede catxako-lificarse de excelente catxako-lidad y buena en cuanto a cantidad. La maduración de la vid ha sido optima y apenas se han registrado incidencias sanitarias. Arabako txakolina apunta a una cosecha record de 646,5 tonela-das, un 17% más que en 2014, en Bizkaiko Txakolina las primeras estimaciones confirman un incremento de en-tre el 12-15% y en Gipuzkoa, la producción rondará las 3.700 toneladas, un 5% más que en 2014.

OLIBONDO / OLIVO

Recogida de olivo para LABEL y ecológico

148. zenbakia

El País Vasco supera por primera vez en su historia los 200 millones de euros de exportación en vino. Las exportaciones vascas de vino crecen un 9,5% en volumen y un 6,8% en valor durante los ocho primeros

meses de 2015. [Acceder]

El Gobierno Vasco pone en marcha una importante línea de apoyo financiero de 20 millones para pro-yectos de inversión en el sector agroalimentario, pesquero y forestal. El Programa, denominado SENDO-TU responde a la estrategia del Gobierno Vasco de mejorar la competitividad de las empresas del sector

pri-mario y alimentario de Euskadi . [Acceder]

Iparlat presenta el proyecto SUMA ante el sector lácteo guipuzcoano. Iparlat SUMA es el Servicio Unificado de Mejora Agroalimentaria, un proyecto que nace con el objetivo de coordinar y canalizar todas las acciones que desde Iparlat se dirijan a impulsar la sostenibilidad del eslabón clave de su cadena de valor: los

ganade-ros. [Acceder]

Las Indicaciones Geográficas europeas del vino no deben ser sacrificadas en el TTIP. El La AREV

lamen-ta que el capítulo de las indicaciones geográficas no haya sido objeto de negociaciones formales. [Acceder]

Nuevas ayudas a la liquidez del sector lácteo. El Ministerio de Agricultura ha elaborado un borrador de Real Decreto con el que va a regular de manera conjunta, las ya anunciadas ayudas al sector lácteo con motivo de la crisis. En el nuevo borrador, se quieren incluir ambas ayudas, denominadas ayudas a la liquidez, un tramo

básico y otro complementario. [Acceder]

FRIBASA y EROSKI presentan un proyecto para la venta de fruta troceada y “lista para consumir". El pro-yecto consiste en una nueva planta de producción de fruta ‘lista para consumir’ en Orozko (Bizkaia). La previ-sión es que la nueva planta de producción entre en funcionamiento durante el primer trimestre de 2016 tras

una inversión de 2 millones de euros. [Acceder]

La Dirección de Agricultura de la CE junto con el BEI, anuncia créditos para luchar contra la volatilidad en el precio en el sector lácteo. Conscientes de la volatilidad en el precio del sector y con la finalidad

de ofrecer liquidez a los ganaderos de vacuno de leche de la UE. [Acceder]

Gobierno Vasco convoca ayudas para fomentar las actividades de cooperación en el sector primario y el mundo rural y litoral. Se destinarán 200.000 euros para el fomento y desarrollo de actividades de innovación para avanzar en la competitividad del medio rural, impulsar el desarrollo de cadenas de distribución cortas y la

promoción de los mercados locales. [Acceder]

Ia 38.000 behiburu galdu ditu Hego Euskal Herriak azken hamar urteetan. Hego Euskal Herriak, behiburuen %13 eta ardi aziendaren %29ko galera jasan du azken hamar urteotan, abeltzain kopuruak ere nabarmen egin

du behera. [Acceder]

Mercabilbao, en clave de internacionalización. Desde hace un año el centro de distribución bilbaíno trabaja

junto al Puerto de Bilbao para hacer de Bizkaia la puerta de embarque de la fruta hacia Europa. [Acceder]

Rioja planifica el potencial productivo para garantizar su modelo de desarrollo sostenido. Un acuerdo

alcanzado in extremis, donde UAGN y EHNE no rubrican el acuerdo que se llevara al Ministerio. [Acceder] y

[Acceder]

Agricultura ultima el decreto para saber a qué precio le vende la leche la industria a la distribución. Las fábricas deberán comunicar de manera mensual las cantidades comercializadas y las cifras ingresadas. La

Administración insta a las cadenas de distribución a abandonar la práctica de las subastas a la baja. [Acceder]

El Gobierno Vasco apoya con cerca de un millón de euros las actividades de asociaciones profesionales y sindicatos agrarios, pesqueros y alimentarios. A través de la línea ELKARTEAK, asociaciones empresa-riales del sector agroalimentario y pesquero, se subvencionarán gastos de funcionamiento, representación,

asesoramiento e interlocución social por valor de 755.000 euros. [Acceder]

El Gobierno Vasco convoca ayudas por 10,3 millones de euros para I+D+i en el sector primario y para nuevas inversiones en zonas rurales y litorales. En concreto, estas ayudas corresponden a los programas Berriker (5,75 millones), a los destinados a I+D en el sector primario y alimentario (1,35 millones) y a la

Fitxak / Fichas

Bazka-landareak / Forrajes

1go MAILAKO ARGI-BELAR DESHIDRATUA / ALFALFA DESHIDRATADA 1

a(€/tonelada)

Laboreak / Cereales

GARI BIGUNA / TRIGO BLANDO (€/Kg)

URTEAK/

AÑO Ira/ Sep Urr/ Oct Aza/ Nov Abe/ Dic Urt/ Ene Ots/ Feb Mar/ Mar Api/ Abr Mai/ May

BATEZBESTEKO

HAZTATUA/

MEDIA PONDERADA

2011/12 0,2025 0,1954 0,1974 0,1988 0,2130 0,2117 0,2149 0,2209 0,2157 0,2064 2012/13 0,2556 0,2573 0,2599 0,2630 0,2619 0,2489 0,2450 0,2416 0,2360 0,2542 2013/14 0,1802 0,1845 0,1912 0,1912 0,1912 0,1878 0,1909 0,1950 0,1909 0.1879 2014/15 0,1689 0,169 0,176 0,1773 0,1830 0,1795 0,1748 0,1759 0,1748 0,1748 2015/16 0,1755 0,1786

130. zenbakia

URTEAK/ AÑO

Urt/ Ene

Ots/ Feb

Mar/ Mar

Api/ Abr

Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO HAZTATUA/ MEDIA PONDERADA

2011 163,7 177,9 181,4 179,2 177,4 186,7 187,2 188,3 194,7 197,0 199,5 203,1 186,34 2012 204,8 207,8 211,0 214,0 213,1 214,5 215,7 217,4 221,3 223,5 226,9 230,0 216.66 2013 232,4 234,0 234,0 231,63 222,5 220,0 220,0 220,0 220,0 218,2 215,9 214,0 223,62 2014 213,4 212,1 209,4 205,1 194,1 190,57 189,63 188,5 186,88 186,25 186,25 186,88 195,76 2015 190,0 195,75 196,5 197,9 200,9 204 198,75 190 182,5 180

148. zenbakia

0,10 0,12 0,14 0,16 0,18 0,20 0,22 0,24 0,26 0,28

Sep Oct Nov Dic Ene Feb Mar Abr May

2 ERRENKADAKO GARAGARRA / CEBADA 2 CARRERAS (€/Kg)

URTEAK/

AÑO Ira/ Sep Urr/ Oct Aza/ Nov Abe/ Dic Urt/ Ene Ots/ Feb Mar/ Mar Api/ Abr Mai/ May

BATEZBESTEKO HAZTATUA/ MEDIA PONDERADA

2011/12 0,1935 0,1892 0,1928 0,1949 0,2110 0,2137 0,2041 0,2053 0,2218 0,2006 2012/13 0,2322 0,2310 0,2363 0,2418 0,2426 0,2330 0,2266 0,2203 0,2167 0,2329 2013/14 0,1621 0,1645 0,1645 0,1652 0,1659 0,1631 0,1631 0,1648 0,1630 0,1638 2014/15 0,1585 0,1563 0,1615 0,1636 0,1664 0,1667 0,1643 0,1648 0,1632 0,1623 2015/16 0,1627 0,1658

Merkatua geldirik

En un mundo cada vez mas globalizado, el mercado del cereal local no dependen únicamente de sus producciones, la oferta de importación existente a día de hoy, está teniendo una repercusión directa en los mercados locales, que se encuentran muy parados.

Las cotizaciones se mantienen con ligeras variaciones al alza, que no son suficientes para impulsar ni la venta ni la compra.

0,10 0,12 0,14 0,16 0,18 0,20 0,22 0,24 0,26

Sep Oct Nov Dic Ene Feb Mar Abr May

Haragi behi-azienda / Vacuno de carne

TXAHALA / TERNERA (€/Kg. vivo)

Mugimendu gutxi

Los precios han experimentado un leve aumento, que no está teniendo gran repercusión en la deman-da, a la espera de la época navideña, cuando tradi-cionalmente aumentan las ventas.

BIGANTXA / AÑOJO (€/Kg. vivo)

URTEAK/ AÑO

Urt/ Ene

Ots/ Feb

Mar/ Mar

Api/ Abr

Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO HAZTATUA/ MEDIA PONDERADA

2011 2,36 2,39 2,37 2,36 2,36 2,36 2,36 2,37 2,40 2,41 2,44 2,51 2,39 2012 2,54 2,56 2,51 2,51 2,50 2,49 2,49 2,46 2,50 2,50 2,51 2,52 2,51 2013 2,62 2,83 2,83 2,84 2,84 2,84 2,82 2,84 2,85 2,85 2,86 2,86 2,82 2014 2,87 2,87 2.88 2.89 2,89 2,86 2,86 2,85 2,85 2,85 2,85 2,85 2,87 2015 2,83 2,84 2,84 2,84 2,83 2,82 2,82 2,83 2,85 2,88

URTEAK/ AÑO

Urt/ Ene

Ots/ Feb

Mar/ Mar

Api/ Abr

Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO HAZTATUA/ MEDIA PONDERADA

2011 2,06 2,09 2,06 2,06 2,05 2,02 2,01 2,04 2,08 2,09 2,14 2,19 2,08 2012 2,19 2,19 2,21 2,21 2,20 2,20 2,20 2,21 2,22 2,22 2,22 2,23 2,21 2013 2,27 2,37 2,37 2,37 2,38 2,37 2,35 2,46 2,46 2,46 2,46 2,46 2,40 2014 2,48 2,55 2.56 2.62 2,62 2.54 2,54 2,52 2,52 2,51 2,51 2,50 2,54 2015 2,46 2,48 2,49 2,47 2,46 2,427 2,426 2,43 2,47 2,47

130. zenbakia 148. zenbakia

2,10 2,30 2,50 2,70 2,90

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

2011 2012 2013 2014 2015

1,80 2,00 2,20 2,40 2,60 2,80

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

Ardi-azienda / Ovino

Merkatua behera

Baja la demanda del lechal, frente a otros mercados con cotizaciones más baratas. Se prevé el mantenimiento de esa situación en las próximas semanas.

Esnea / Leche (€ / l.)

UR-TEAK/

AÑO

Urt/ Ene

Ots/ Feb

Mar/

Mar Api/ Abr Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO HAZTATUA/ MEDIA PONDERADA

2011 3,18 3,06 3,12 3,14 3,21 3,40 3,66 3,92 3,99 4,36 4,25 4,34 3,44 2012 3,32 3,24 3,23 3,29 3,35 3,47 3,50 3,68 3,78 4,23 4,17 4,30 3,51 2013 3,60 3,25 3,24 3,30 3,30 3,86 3,93 4,17 4,24 4,61 4,55 4,56 3,65 2014 3,62 3.23 3.33 3.42 3,39 3,40 3,42 3,46 3,48 4,003 4,1375 4,19 3,54 2015 3,94 3,85 3,46 3,46 3,48 3,46 3,48 3,49 3,50 3,612

URTEAK/ AÑO

Urt/ Ene

Ots/ Feb

Mar/ Mar

Api/ Abr

Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO HAZTATUA/ MEDIA PONDERADA

2011 0,33 0,33 0,33 0,33 0,32 0,32 0,32 0,32 0,33 0,33 0,34 0,34 0,33 2012 0,34 0,34 0,33 0,33 0,33 0,32 0,32 0,32 0,34 0,35 0,36 0,36 0,34 2013 0,36 0,36 0,36 0,36 0,36 0,36 0,35 0,35 0,36 0,372 0,379 0,391 0,36 2014 0,38 0,387 0,390 0,3803 0,3779 0,3722 0,359 0,36 0,362 0,367 0,371 0,372 0,37 2015 0,36 0,355 0,351 0,3503 0,3436 0,3417 0,3358 0,3423 0,347

ARKUMEA / CORDERO LECHAL (

€

/Kg. vivo)

0,25 0,30 0,35 0,40

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

Oilaskoak eta arraultzak / Pollos y huevos

BROILER OILASKOAK / POLLO BROILER (€/Kg. vivo)

Arrautzak berdin, broilerra behera

El exceso de oferta de broiler, está ha-ciendo que el mercado no pueda asumir-la y provocando asumir-la caída de precios.

Mantenimiento de las cotizaciones de los huevos en todos los gramajes..

KATEGORIAKO ARRAULTZAK / HUEVOS CATEGORIA L (€/docena)

URTEAK/ AÑO

Urt/ Ene

Ots/ Feb

Mar/ Mar

Api/ Abr

Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO HAZTATUA/ MEDIA PONDERADA

2011 0,64 0,67 0,73 0,73 0,74 0,74 0,74 0,76 0,83 0,78 0,81 0,88 0,75 2012 0,93 1,00 1,08 1,26 1,23 1,20 1,20 1,10 1,13 1,14 1,13 1,13 1,13 2013 1,01 0,98 0,80 0,84 0,84 0,84 0,81 0,76 0,80 0,80 0,85 0,90 0,85 2014 0,90 0.90 0.88 0.90 0,84 0,805 0,805 0,83 0,83 0,83 0,905 0,92 0,86 2015 1,02 1.00 1.00 1,00 1,00 1,065 1,13 1,08 1,115 1,10

URTEAK/ AÑO

Urt/ Ene

Ots/ Feb

Mar/

Mar Api/ Abr Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO HAZTATUA/ MEDIA PONDERADA

2011 0,96 1,00 1,00 1,02 1,16 1,25 1,30 1,33 1,35 1,05 1,17 1,08 1,16 2012 1,08 1,20 1,20 1,25 1,30 1,30 1,30 1,30 1,25 1,25 1,20 1,20 1,24 2013 1,09 1,00 1,15 1,15 1,25 1,25 1,25 1,30 1,30 1,30 1,20 1,20 1,21 2014 1,20 1,20 1,30 1,34 1,34 1,25 1,15 1,15 1,15 1,05 1,05 1,05 1,18 2015 1,10 1,20 1,20 1,20 1,20 1,25 1,34 1,35 1,10 0,95

130. zenbakia 148. zenbakia

0,80 0,90 1,00 1,10 1,20 1,30 1,40 1,50

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

Txerri-azienda / Porcino

TXERRIKUMEA / LECHON 18 kg (€ / unidad)

TXERRI / CERDO CEBADO (€/Kg. vivo)

Txerri haragia behera

La escasez de demanda de los últimos meses, ha saturado un mercado sin mucho movimiento, lo que está con-llevando un descenso continuado de las ventas y las cotizaciones, que se encuentran por debajo de los niveles de rentabilidad, y arrastra el precio del lechón a los niveles más bajos registrados en los últimos cinco años.

URTEAK/ AÑO

Urt/ Ene

Ots/ Feb

Mar/

Mar Api/ Abr Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO HAZTATUA/

MEDIA PONDERADA

2011 1,085 1,184 1,216 1,218 1,229 1,211 1,214 1,220 1,206 1,192 1,180 1,160 1,193 2012 1,129 1,219 1,280 1,307 1,348 1,423 1,420 1,453 1,500 1,484 1,408 1,366 1,365 2013 1,361 1,411 1,429 1,429 1,398 1,444 1,490 1,532 1,525 1,438 1,399 1,377 1,438 2014 1,336 1,364 1.370 1.447 1,4482 1,5068 1,5198 1,4771 1,4051 1,4321 1,3572 1,35 1,411 2015 1,204 1,235 1,292 1,378 1,387 1,3551 1,4383 1,3521 1,311 1,234

URTEAK/ AÑO

Urt/ Ene

Ots/ Feb

Mar/ Mar

Api/ Abr

Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO HAZTATUA/ MEDIA PONDERADA

2011 27,60 38,88 35,00 33,50 28,00 18,35 19,80 20,38 24,70 28,00 31,75 36,90 28,40 2012 39,40 43,38 44,30 40,75 36,60 34,50 32,80 28,00 32,00 34,63 36,13 37,10 36,49 2013 41,90 45,25 47,00 45,50 36,85 32,75 33,90 32,13 34,50 33,50 33,88 40,75 37,90 2014 43,70 46,75 45,63 45.25 47,00 40,75 35,5 31,63 28.88 23,30 20,25 27,50 35,84 2015 34,50 37,60 42,35 39,05 29,25 24,75 21,70 17,25 18,38 19,00

0,00 10,00 20,00 30,00 40,00 50,00 60,00

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

2011 2012 2013 2014 2015

0,90 1,00 1,10 1,20 1,30 1,40 1,50 1,60

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

Untxiak / Conejos

(€ / kg. vivo)

URTEAK/ AÑO

Urt/ Ene

Ots/ Feb

Mar/ Mar

Api/ Abr

Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO HAZTATUA/ MEDIA PONDERADA

2011 1,530 1,585 1,950 1,838 1,650 1,670 1,750 1,950 1,950 2,063 2,063 1,770 1,820 2012 1,650 1,650 1,900 1,863 1,750 1,750 1,725 1,650 1,763 1,913 1,950 1,835 1,784 2013 1,720 1,720 1,925 1,900 1,810 1,800 1,900 1,900 1,997 2,17 2,20 2,20 1,947 2014 1,79 1,75 1,80 1,75 1,67 1,65 1,65 1,65 1,75 1,65 1,65 s/c 1,70 2015 1,65 1,65 1,65 1,65 1,53 1,53 1,53 1,33 1,33 1,53

129. zenbakia 130. zenbakia 148. zenbakia

1,20 1,50 1,80 2,10 2,40

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

Pentsuak / Piensos

BAZKA ARTOA / MAÍZ PIENSO (€/kg.)

URTEAK/ AÑO

Urt/ Ene

Ots/ Feb

Mar/

Mar Api/ Abr Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO HAZTATUA/

MEDIA PONDERADA

2011 0,294 0,305 0,307 0,308 0,308 0,308 0,307 0,307 0,307 0,307 0,307 0,307 0,306 2012 0,307 0,306 0,306 0,317 0,317 0,314 0,319 0,326 0,336 0,339 0,339 0,339 0,322 2013 0,339 0,324 0,324 0,327 0,307 0,306 0,306 0,299 0,299 0,299 0,297 0,297 0,310 2014 0,297 0,297 0,297 0,297 0,297 0,297 0,297 0,28 0,265 0,256 0,259 0,259 0,283 2015 0,259 0,259 0,259 0,251 0,251 0,251 0,251 0,268 0,268 0,28

Prezioak gora

Ligera subida en los precios de los piensos.

URTEAK/ AÑO

Urt/ Ene

Ots/ Feb

Mar/

Mar Api/ Abr Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO HAZTATUA/

MEDIA PONDERADA

2011 0,299 0,307 0,308 0,306 0,302 0,302 0,302 0,302 0,302 0,302 0,297 0,297 0,302 2012 0,297 0,297 0,297 0,314 0,314 0,311 0,311 0,322 0,343 0,346 0,344 0,344 0,320 2013 0,344 0,328 0,328 0,328 0,330 0,330 0,330 0,321 0,,301 0,301 0,301 0,301 0,319 2014 0,30 0,30 0,30 0,30 0,30 0,30 0,30 0,29 0,29 0,29 0,29 0,29 0,295 2015 0,29 0,29 0,30 0,30 0,30 0,30 0,30 0,31 0,31 0,32

B Gasoleo / Gasóleo B

URTEAK/ AÑO

Urt/ Ene

Ots/ Feb

Mar/

Mar Api/ Abr Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO HAZTATUA/

MEDIA PONDERADA

2011 0,628 0,658 0,634 0,675 0,680 0,698 0,701 0,686 0,689 0,689 0,729 0,715 0,682 2012 0,742 0,788 0,803 0,798 0,732 0,715 0,781 0,790 0,790 0,762 0,728 0,730 0,763 2013 0,750 0,756 0,730 0,690 0,696 0,703 0,705 0,740 0,71 0,696 0,723 0,713 0,718 2014 0,70 0,695 0,687 0,705 0,695 0,72 0,705 0,69 0,681 0,647 0,555 0,49 0,6645 2015 0,531 0,58 0,53 0,58 0,569 0,55 0,52 0,49 0,46 0,48

148. zenbakia

0,40 0,50 0,60 0,70 0,80 0,90

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

Nazioarteko merkatuak / Mercados internacionales

Producción

Según indica Agroeuropa, el Departamento de Agricultura de Estados Unidos (USDA) en su último informe de noviembre revisó al alza su previsión anterior de la producción mundial de cereales secundarios en 2,3 millones de toneladas, motivado por el incremento en la previsión de cosecha mundial de maíz. Incrementa ligeramente la producción mundial de trigo hasta 732,98 millones de toneladas debido al aumento en la cosecha Europea.

La USDA vuelve a revisar al alza la producción de oleaginosas. En colza prevé 860.000 toneladas más, hasta los 67,9 millones de toneladas, gracias al incremento dado en Canadá. En soja el incremento previsto es de 520.000 toneladas mientras que en girasol estima una producción de 39,69 millones de toneladas, es decir, 850.000 toneladas menos que en el informe de octubre.

Cotización

Este último mes (20/10-17/11), las cotizaciones de los cereales comenzaron con cierta volatilidad para dar paso a ligeros avances y terminar con fuertes descensos. Podríamos decir que el tono negativo se ha impuesto este último mes, debido a la revisión al alza de existencias (niveles record) y la reducción del volumen de

exportacio-nes. La cotización en maíz ha sido bajista tanto en las plazas Eu-ropeas y Americanas, motivado por el incremento de la previsión de cosecha, por el elevado nivel de stocks y exportaciones record en Brasil.

Nazioarteko prezioak / Precios internacionales

Maíz

Continúan los recortes en la cotización de maíz, el in-cremento en la previsión de cosecha mundial de maíz empeora su previsión a corto, medio y largo plazo, esta variación negativa es constante en el tiempo en torno al 4-5%.

Trigo

La mejora de la cotización registrado el pasado mes es contrarrestada con la revisión al alza de la previ-sión de cosecha mundial. A corto y medio plazo la cotización es un 2-3% inferior al registrado un mes atrás, mientras que a largo plazo la diferencia cae hasta los 5 puntos.

Soja

El incremento de la previsión de producción provoca una caída generalizada y sostenida en torno a 6-7% a corto y medio plazo y del 5% a largo plazo.

COTIZACIONES DE LAS MATERIAS PRIMAS DURANTE EL ÚLTIMO MES

148. zenbakia 2.700 2.800 2.900 3.000 3.100 3.200 d ic -1 5 e n e-1 6 fe b -1 6 m ar -1 6 ab r-1 6 m ay -1 6 ju n -1 6 ju l-1 6 ag o -1 6

MERCADO DE CHICAGO DE HARINA DE SOJA

19/09/2015 20/10/2015 17/11/2015

450 500 550 600 650 700 d ic -1 5 e n e-1 6 fe b -1 6 m ar -1 6 ab r-1 6 m ay -1 6 ju n -1 6 ju l-1 6

MERCADO DE CHICAGO DE TRIGO

19/09/2015 20/10/2015 17/11/2015

300 350 400 450 500 d ic -1 5 e n e-1 6 fe b -1 6 m ar -1 6 ab r-1 6 m ay -1 6 ju n -1 6 ju l-1 6 ag o -1 6 se p -1 6

MERCADO DE CHICAGO DE MAIZ

INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS

En septiembre de 2015 la produc-ción industrial vasca experimenta un

retroceso del 2,5%, en tanto que la

IAB desciende su producción cer-ca del 4%.

Así y todo, el Índice de Producción

Industrial de la IAB de la CAE se

sigue manteniendo por encima del

índice general industrial vasco; en el último mes de análisis, la IAB se

sitúa 4 puntos por encima de la

industria en su conjunto.

Grá fi c o 1 . E v ol ució n del Í ndi c e de P roducc ión Indust ri a l des e s ta c ional iz a do d e l a C A E . (B a s e

Indicadores coyunturales de la Industria de la Alimentación y

Bebidas en la CAE

ÍNDICE DE PRODUCCIÓN INDUSTRIAL (IPI)

PRODUCCIÓN

En el presente apartado se aporta información coyuntural y estadística, actualizada mensualmente, sobre Producción, Precios y Mercado de tra-bajo de la Industria de la Alimentación y Bebidas (IAB) y la economía, en general. Se trata de tener una visión general de los indicadores económi-cos disponibles que nos ayude a comprender mejor la realidad actual y poder realizar previsiones futuras. Las fuentes de información son el Insti-tuto Vasco de Estadística (Eustat), el InstiInsti-tuto Nacional de Estadística (INE) y el Ministerio de Empleo y Seguridad Social.

En septiembre, mes en el

que desciende la producción

industrial vasca, la actividad

de la IAB se recorta un 4%, a

la vez que también se

reba-jan sus precios y de la

indus-tria en general.

Por su parte, en octubre, los

precios al consumo de la IAB

vasca experimentan un leve

ascenso, en un contexto en

el que el IPC general vasco

sube un 0,8%.

0 20 40 60 80 100 120 140 0 20 40 60 80 100 120 140 E n e ro F eb re ro M a rz o A b ri l M a yo Ju n io Ju lio A g o st o S e p tie m b re O c tu br e N o vi e m b re D ic ie m b re E n e ro F eb re ro M a rz o A b ri l M a yo Ju n io Ju lio A g o st o S e p tie m b re O c tu br e N o vi e m b re D ic ie m b re E n e ro F eb re ro M a rz o A b ri l M a yo Ju n io Ju lio A g o st o S e p tie m b re

10 11 12 13 14 2013 2014 2015

INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS

148.zenbakia Grá fi c o 2 . E v ol uc ión del Índi c e de P re c ios indust ri a le s de la C A E . (B a s e 2 0 1 0 ). P e ri o do 2010 -2 01 5. ( E la borac ión pro pi a)Tras un periodo marzo-julio donde los precios mostraban una cierta estabilidad, en agosto se percibía un ligero ajuste a la baja en el Índice de Precios

Indus-triales (IPRI) que ha ido acentuándose

en el mes de septiembre, con un

des-censo de los precios algo menor en la

IAB (-0,56%) que en la industria vasca en su conjunto (-0,85%).

ÍNDICE DE PRECIOS INDUSTRIALES (IPRI)

ÍNDICES DE PRECIOS

ÍNDICE GENERAL DE PRECIOS AL CONSUMO (IPC)

La evolución al alza mostrado por el Índice de

Precios al Consumo (IPC) a lo largo del primer semestre se revierte con un descenso

continua-do durante el tercer trimestre del año, pero en

octubre, de nuevo, el IPC retoma la vía as-cendente (con un crecimiento del 0,9% en el caso de Euskadi y un 0,6% a nivel de esta-do).

En este sentido, la partida que repercute direc-tamente en el incremento del IPC en octubre es

la correspondiente al Vestido y calzado, que

en el territorio vasco sube un 13,3% (frente al 6% del pasado mes) y un 11,1% a nivel estatal (frente al 5% en septiembre). Por el contrario, los capítulos que ajustan los precios a la baja son “ocio y cultura”, “hoteles cafés y restaurantes” y “transporte”.

Grá fic o 3 . E v ol uc ión del Índ ic e de P re c ios a l C onsum o Ge ner a l de la C A E y del E s ta do. (B a s e 2 0 1 1 ) P e r io d o 2 0 1 2 -2 0 1 5 . (E la borac ión pro pi a) 94 96 98 100 102 104 106 108 110 112 114 94 96 98 100 102 104 106 108 110 112 114 E n e ro F eb re ro M a rz o A b ri l M a yo Ju n io Ju lio A g o st o S e p tie m b re O c tu br e N o vi e m b re D ic ie m b re E n e ro F eb re ro M a rz o A b ri l M a yo Ju n io Ju lio A g o st o S e p tie m b re O c tu br e N o vi e m b re D ic ie m b re E n e ro F eb re ro M a rz o A b ri l M a yo Ju n io Ju lio A g o st o S e p tie m b re

1011121314 2013 2014 2015

IPRI ANUAL I.A.B. IPRI ANUAL GENERAL

IPRI MENSUAL GENERAL IPRI MENSUAL I.A.B.

100 101 102 103 104 105 E n er o Fe b re ro M a rz o A b ril M a yo Ju n io Ju lio A go st o Se p tie m b re O ct u b re N o vie m b re Di cie m b re E n er o Fe b re ro M a rz o A b ril M a yo Ju n io Ju lio A go st o Se p tie m b re O ct u b re N o vie m b re Di ci e m b re E n er o Fe b re ro M a rz o A b ril M a yo Ju n io Ju lio A go st o Se p tie m b re O ct u b re N o vie m b re Di cie m b re E n er o Fe b re ro M a rz o A b ri l M a yo Ju n io Ju lio A go st o Se p tie m b re O ct u b re

2012 2013 2014 2015

INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS

Grá fi c o 4 . E v ol uc ión del Í ndi c e de P re c ios a l C onsum o de A li m e nt os, be bi das no a l-c ohól ic a s , beb idas a lc ohól ic a s y t a bac o de la C A E y del E s ta do. (B a s e 2 0 1 1 ). P e ri o do 2013 -2 01 5. (E la borac ión prop ia )A la vez que sube el IPC en octubre, también se percibe un incremento en los precios de la IAB, tanto a nivel Euskadi como estatal. Además, a la vista del gráfico, se percibe que, a partir del pa-sado mes de abril, se abre una brecha entre el IPC de los Alimentos y bebidas no alcohólicas de Euskadi y del Estado, con un IPC vasco que se sitúa por encima del estatal.

La parte de las bebidas alcohólicas y tabaco si-gue un patrón diferente, con unos precios que aumentan a un menor ritmo en Euskadi que a nivel estatal.

ÍNDICE DE PRECIOS AL CONSUMO DE LA ALIMENTACIÓN Y BEBIDAS

MERCADO DE TRABAJO

Grá fic o 5 . E v ol uci ón del n úm e ro de a fi-lia dos a l a s e gur idad s ocial de l a C A E . P e ri o do 2 0 0 1 1 -2 0 1 5 .( E la borac ió n pro pi a )

En octubre, la afiliación a la segu-ridad social ha alcanzado la máxi-ma cota de los último 3 años, con un total de 900.622 personas afi-liadas a nivel de la CAE. Dicha cifra representa un incremento del 1% con respecto del mes anterior, y casi un 2% con respecto de oc-tubre de un año antes.

La afiliación alcanza en octubre la cota máxima al superar los 900.600 personas afiliadas.

830.000 840.000 850.000 860.000 870.000 880.000 890.000 900.000 910.000 920.000 930.000 M ED IA A N UA L 2 01 1 M ED IA A N U A L 2 01 2 M ED IA A N UA L 2 01 3 M ED IA A N U A L 2 01 4 EN ERO FE BRE RO M A R ZO A BR IL M A YO JUN IO JU LI O A G O ST O SE P TI EM BR E O C TU BR E N O V IE M B R E D IC IE M BRE EN ERO FE BRE RO M A R ZO A BRI L M A YO JUN IO JU LI O A G O ST O SE P TI EM BR E O C TU BR E 2014 2015 100 102 104 106 108 110 112 114 116 118 EN ER O F EBR ER O M A R Z O A B R IL M AYO J U N IO J U L IO AGO ST O S E P T IE M B R E O C T U B R E N OVI EM BR E D IC IEM BR E EN ER O F EBR ER O M A R Z O ABR IL M AYO J U N IO J U L IO AGO ST O SEP T IEM BR E OC T U B R E N OVI EM BR E D IC IEM BR E EN ER O F EBR ER O M AR Z O ABR IL M A Y O J U N IO J U L IO AG O ST O SEP T IEM BR E O C T U B R E

201 3 201 4 201 5

NACIONAL Índice general CAE Índice general

Pág. 29

INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS

148. zenbakia

Panorama de la Industria de la Alimentación y Bebidas de la

Comunidad Autónoma de Euskadi por ámbito territorial y

sub-sector. Año 2013.

VALOR AÑADIDO BRUTO (VAB)

4% 10%

10%

22% 19%

35%

4%1% 15%

6%

8% 66%

6% 11%

1%

32% 25%

25%

4% 20%

14%

30%

25%

8%

Industrias cárnicas Procesado de pescados Productos lácteos

Pan y molineria Otras industrias alimenticias Bebidas

GIPUZKOA //BIZKAIA //ARABA//CAE

Los datos que aparecen en el presente informe se han obtenido del Órgano de Estadística de la Viceconsejería de Agricultura, Pesca y Política Alimentaria del Departamento de Desarrollo Económico y Competitividad y del Instituto Vasco de Estadística (EUSTAT).

En este número del Behatokia se analizarán los principales indicadores de la Industria de la Alimentación y

Bebi-das (IAB) de la Comunidad Autónoma de Euskadi (CAE) por Territorio Histórico y subsector.

El Valor Añadido Bruto (VAB) del conjunto agroalimentario vasco

as-cendió a 886 millones de euros en

2013, un 3,6% mayor al resultado obtenido en 2012. La distribución territorial del VAB es la que se muestra a continuación:

El 37,3% del VAB del conjunto de la Industria de la Alimentación y

Bebidas vasca lo aporta Álava/

Araba.

Bizkaia contribuye con el 30,9%.

Gipuzkoa contribuye con el 31,8%.

Gráfico 1. Distribución del VAB por subsectores y Territorio Histórico. Año 2013.

Pág. 30

INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS

En la CAE los subsectores de Bebidas (35%), Pan y Molinería

(22%) y Otras industrias alimenticias (19%) se mantienen

co-mo subsectores predominantes, representando el 75% del VAB total de la IAB vasca.

En Álava/Araba el subsector de Bebidas alcanza el 66% del VAB alimentario del territorio. Del total del VAB del subsector

Bebidas alavés, el 89% lo aporta la actividad Elaboración y

crianza de vino.

En Bizkaia y Gipuzkoa es Pan y molinería el que lidera el VAB alimentario del territorio (30-32%), seguido muy de cerca

de Otras industrias alimenticias (25%) y Bebidas (25%) en el

caso de Bizkaia, y de Otras alimenticias (25%) y Procesado de

pescado (20%) en Gipuzkoa.

NÚMERO DE ESTABLECIMIENTOS

En la IAB vasca predominan los establecimientos de pequeña dimensión, a excepción

del subsector de Conservas de Pescado

'CC BY-3.0-ES 2012/EJ-GV/Irekia-Gobierno Vasco/Mikel Arrazola'

Según el Directorio de Industrias Agroalimentarias, en el año 2013 se registraron 1493 estableci-mientos en la IAB vasca, de los cuales el 35% de los

estableci-mientos se ubicaban en Álava/

Araba, un 34% en Gipuzkoa y el

31% restante en Bizkaia.

Gráfico 2. Distribución de los esta-blecimientos por Territorio Históri-co y subsector. Año 2013.

5% 8%

11% 8%

6% 14% 6% 9%

1%

8% 6% 5%

12%

38% 51% 33%

7%

13% 12% 11%

69%

20% 14% 35%

0% 20% 40% 60% 80% 100%

ÁLAVA/ ARABA GIPUZKOA BIZKAIA C.A.E.

Pág. 31

INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS

148. zenbakia

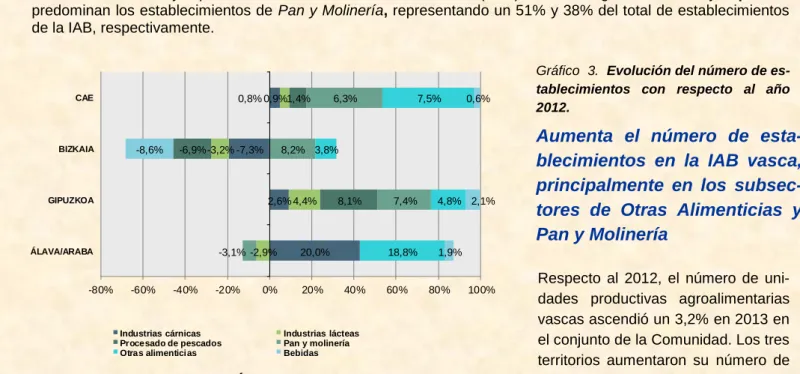

Como consecuencia de la existencia de un gran número de cosecheros en el territorio histórico de Álava/Araba,

el subsector con mayor presencia en dicho territorio es Bebidas (69%). Sin embargo, en Bizkaia y Gipuzkoa

predominan los establecimientos de Pan y Molinería, representando un 51% y 38% del total de establecimientos

de la IAB, respectivamente.

Respecto al 2012, el número de uni-dades productivas agroalimentarias vascas ascendió un 3,2% en 2013 en el conjunto de la Comunidad. Los tres territorios aumentaron su número de

establecimientos en ese año (Álava/Araba 2,7%, Gipuzkoa 5,3%, Bizkaia 1,5%), pero algunos subsectores

su-frieron un descenso en sus unidades productivas, mayoritariamente en Bizkaia.

El subsector que más establecimientos perdió en 2013 en Bizkaia fue Bebidas (-8,6%), seguido de Industrias

cár-nicas (-7,3%) y Procesado de pescados (-6,9%). En contraposición, Otras Alimenticias y Pan y Molinería

experi-mentaron un aumento en sus unidades, promovido por los crecimientos en los establecimientos en Bizkaia y

Gipuzkoa y en Pan y Molinería en Álava/Araba.

Los establecimientos de la IAB vasca se caracterizan por su pequeña dimensión, siendo los de Álava/Araba

los de menor tamaño.

Por subsector, existe una característica común en los tres territorios históricos: Conservas de Pescado es el

subsector con los establecimientos de mayor dimensión, mientras que Productos lácteos y Bebidas cuentan

con los de menor dimensión.

Gráfico 3. Evolución del número de es-tablecimientos con respecto al año 2012.

Aumenta el número de

esta-blecimientos en la IAB vasca,

principalmente en los

subsec-tores de Otras Alimenticias y

Pan y Molinería

20,0% 2,6% -7,3%

0,9%

-2,9% 4,4% -3,2%

0,8%

8,1% -6,9%

1,4%

-3,1%

7,4% 8,2%

6,3%

18,8% 4,8% 3,8%

7,5%

1,9% 2,1% -8,6%

0,6%

-80% -60% -40% -20% 0% 20% 40% 60% 80% 100%

ÁLAVA/ARABA GIPUZKOA BIZKAIA CAE

Pág. 32

INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS

Gráfico 4. Distribución del em-pleo por Territorio Histórico y subsector. Año 2013.

EMPLEO

En 2013 la IAB vasca empleó a 14.533 personas, un 0,4% inferior al empleo alcanzado en 2012. Bizkaia fue el

territorio histórico donde se destruyó empleo (-2,6%), mientras que en Álava/Araba aumentó un 2,2% y en

Gipuzkoa se mantuvo estable.

Por subsectores, Pan y Molinería aporta el mayor número de trabajadores a la IAB vasca (36%), en Bizkaia

(48%) y en Gipuzkoa (39%). Por el contrario, en Álava/Araba como consecuencia de la existencia de un gran

número de cosecheros, es el sector Bebidas el que mayor empleo proporciona a la industria agroalimentaria

alavesa (51%).

9% 6%

9% 8%

3% 17%

16% 13%

13% 7% 2% 7%

14%

39% 48% 36%

9%

24% 16% 17%

51%

7% 9% 20%

0% 20% 40% 60% 80% 100%

Araba/Álava Gipuzkoa Bizkaia CAE

Industrias cárnicas Procesado de pescados Productos lácteos

Pan y molineria Otras industrias alimenticias Bebidas

Pan y molinería es el

sub-sector que mayor número

de trabajadores aporta a

la IAB vasca en 2013,

pe-ro a su vez sufre el mayor

descenso en empleos

Pág. 33

INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS

148. zenbakia

Respecto al año precedente y en términos absolutos, los territorios históricos presentan diferentes situaciones con respecto al empleo: en Álava/Araba aumenta, en Gipuzkoa se mantiene estable y en Bizkaia se destruye, pero en

menor medida que en el año precedente. En valores absolutos, Industrias cárnicas y Pan y molinería son los

sub-sectores en los que más empleos se perdieron con respecto al 2012.

En Álava/Araba, Pan y molinería sufrió la mayor reducción de empleo en términos absolutos, mientras que

aumentó en Industrias lácteas (4,0%) y Otras industrias alimenticias (5,2%).

Otras industrias alimenticias es el subsector que más empleo perdió en Bizkaia, seguido de Industrias

cárni-cas.

En Gipuzkoa el subsector donde se produce el mayor descenso en términos absolutos es Pan y molinería.

CIFRA DE NEGOCIO

5% 7% 4%

5%

9% 1%

16% 10%

11% 17%

19% 1%

13% 4%

22% 14%

27% 6%

28% 40%

35% 65%

11% 31%

0% 20% 40% 60% 80% 100%

CAE Araba/Álava Gipuzkoa Bizkaia

Industrias cárnicas Procesado de pescados

Productos lácteos Pan y molineria

Otras industrias alimenticias Bebidas

La facturación de 2013 del conjunto de la IAB vasca

as-cendió a 4.190 millones de

euros. En 2013 los

subsecto-res Otras Alimenticias y

Bebi-das siguen siendo líderes

in-discutibles en términos de facturación, con una aporta-ción a la IAB vasca conjunta de 2.600 millones de euros, es decir, más de la mitad de la cifra de negocio.

El ranking de facturación por territorio histórico es: 43% Bizkaia, 29% Álava/Araba y 27% Gipuzkoa.

Gráfico 5. Distribución de la cifra de negocio por Territorio Histórico y subsector. Año 2013.

Pág. 34

INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS

La inversión de 2013 del conjunto de la Industria Alimentaria vasca ascendió a 70 millones de euros, un

14% menos que en el año precedente. De cada 100 euros invertidos en la IAB de la CAE, 54 corresponden a Gipuzkoa, 40 a Álava/Araba y 6 a Bizkaia.

Los sectores con mayor

participa-ción inversora fueron Bebidas

(23%) y Otras Industrias

Alimenti-cias con el 29%, pero sus

inver-siones descendieron en 42% y 12% con respecto al 2012, res-pectivamente.

En la actividad Fabricación de

bebidas no alcohólicas, produc-ción de aguas minerales y otras

aguas embotelladas se produce

una venta de activos en Bizkaia

que tiene como consecuencia la

desinversión de 2013 de Bebidas.

Respecto al año precedente, la cifra de negocio aumenta un

15,4% en la CAE. Gipuzkoa y Bizkaia son los territorios que más

contribuyen a dicho aumento (12,2% y 24,7%, respectivamente),

mayoritariamente por el subsector Bebidas, mientras que en

Ála-va/Araba contribuye con un incremento del 6,5%.

INVERSIÓN

Descienden las inversiones en la IAB vasca con un 42% y 12% de descenso en los

sub-sectores más inversores, Bebidas y Otras Alimenticias, respectivamente

Gráfico 6. Distribución de la inver-sión por Territorio Histórico y sub-sector. Año 2013.

'CC BY-3.0-ES 2012/EJ-GV/Irekia-Gobierno Vas-co/Mikel Arrazola'

2% 1%

1% 20%

13% 0%

17% 63%

18% 17%

21% 7%

15% 4%

16% 85%

29% 1%

38% 134%

23% 77%

7% -208%

CAE Araba/Álava Gipuzkoa Bizkaia

Industrias cárnicas Procesado de pescados

Productos lácteos Pan y molineria

Pág. 35

INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS

148. zenbakia

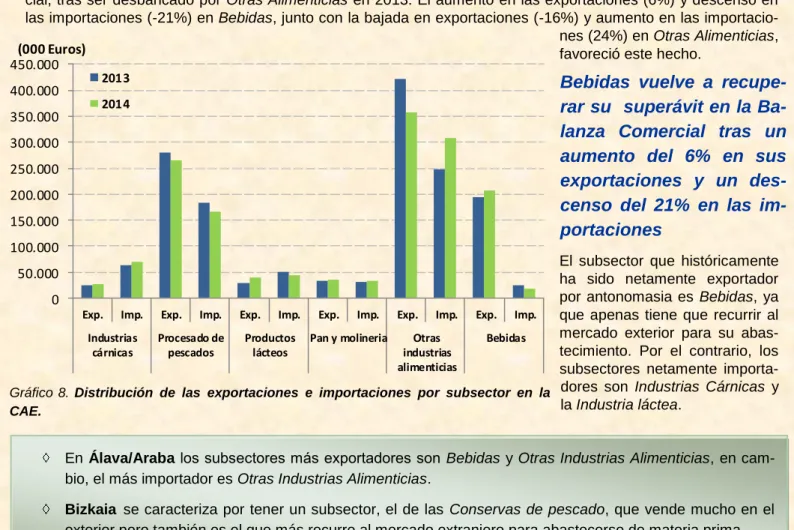

Las exportaciones de la Industria de la Alimentación y Bebidas en 2014 ascendieron a 929 millones de euros y las importaciones se situaron en 640 millones, lo que se traduce en un saldo superavitario de la Balanza Comercial de 289 millones de euros.

Del gráfico se obtienen las siguientes conclusio-nes:

Álava/Araba es el terri-torio más exportador y a su vez el menos importa-dor.

Bizkaia se caracteriza por contar con el mayor valor de las importaciones.

Gipuzkoa aumentó sus exportaciones en 2014, por lo que incrementa su saldo de la balanza co-mercial.

Gráfico 7. Distribución (%) de las exportaciones e importaciones por Territorio Histórico.

Con respecto al año 2013, las exportaciones decrecen un 6% que, junto con el aumento de las importaciones del 7%, sitúan la reducción de la Balanza Comercial en 25%. Por ámbitos territoriales:

El único crecimiento de las exportaciones lo experimenta Gipuzkoa (14%). Por el contrario, el valor de

las ventas en el exterior en Bizkaia decrecen un 6% y Álava/Araba sufre un decremento del 14%.

Álava/Araba y Gipuzkoa no experimentan cambios en las importaciones, mientras que en Bizkaia aumentan un 15% con respecto al 2013.

COMERCIO EXTERIOR

51% 47%

20% 18%

26%

26%

49% 52%

23% 28%

31% 29%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

AÑO 2013 AÑO 2014 AÑO 2013 AÑO 2014 EXPORTACIONES IMPORTACIONES

Álava/Araba Bizkaia Gipuzkoa

Pág. 36

INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS

Los subsectores más exportadores en la CAE en 2014 fueron Otras Industrias Alimenticias y Procesado de

Pes-cado. Sin embargo, también fueron los subsectores que más tuvieron que recurrir al mercado exterior para

abas-tecerse de materia prima.

En el año 2014, Bebidas volvió a recuperar su puesto de subsector con mayor superávit en la Balanza

Comer-cial, tras ser desbancado por Otras Alimenticias en 2013. El aumento en las exportaciones (6%) y descenso en

las importaciones (-21%) en Bebidas, junto con la bajada en exportaciones (-16%) y aumento en las

importacio-nes (24%) en Otras Alimenticias,

favoreció este hecho.

El subsector que históricamente ha sido netamente exportador

por antonomasia es Bebidas, ya

que apenas tiene que recurrir al mercado exterior para su abas-tecimiento. Por el contrario, los subsectores netamente

importa-dores son Industrias Cárnicas y

la Industria láctea.

En Álava/Araba los subsectores más exportadores son Bebidas y Otras Industrias Alimenticias, en

cam-bio, el más importador es Otras Industrias Alimenticias.

Bizkaia se caracteriza por tener un subsector, el de las Conservas de pescado, que vende mucho en el exterior pero también es el que más recurre al mercado extranjero para abastecerse de materia prima.

Otras Industrias Alimenticias es el subsector más exportador en Gipuzkoa, pero al mismo tiempo este

subsector junto con Procesado de Pescado son los más importadores.

0 50.000 100.000 150.000 200.000 250.000 300.000 350.000 400.000 450.000

Exp. Imp. Exp. Imp. Exp. Imp. Exp. Imp. Exp. Imp. Exp. Imp.

Industrias cárnicas

Procesado de pescados

Productos lácteos

Pan y molineria Otras industrias alimenticias

Bebidas

(000 Euros)

2013 2014

Gráfico 8. Distribución de las exportaciones e importaciones por subsector en la CAE.