CARÀTULA

UNIVERSIDAD NACIONAL DEL CENTRO DEL PERÚ ESCUELA DE POSGRADO

UNIDAD DE POSGRADO FACULTAD DE CONTABILIDAD

TESIS

PRESENTADO POR:

Bach. GOMEZ CHANCA, Flaviano

PARA OPTAR EL GRADO ACADÉMICO DE MAESTRO EN CONTABILIDAD MENCIÓN POLÍTICA Y GESTIÓN TRIBUTARIA

HUANCAYO – PERÚ 2019

PROPUESTAS DE LA LEY DE TRIBUTACION MUNICIPAL Y SU INFLUENCIA EN LA RECAUDACION DE IMPUESTOS EN LAS

MUNICIPALIDADES DEL VALLE DEL MANTARO.

ASESOR

DR. ALIPIO MENDOZA MOZO

DEDICATORIA

A mi esposa, hijos por ser inspiración de superación. Asimismo, a los docentes de la Facultad de Contabilidad por sus sabias enseñanzas.

AGRADECIMIENTO

Mis sinceros agradecimientos a mi formador de conocimientos, en este caso a mí asesor, Dr. Alipio Mendoza Mozo, por ayudarme a culminar la tesis con éxito, la cual no fue fácil llegar, sin embargo, gracias a su apoyo y orientación se obtuvo buenos resultados.

Agradezco a las Municipalidades Distritales y Provinciales de la Región Junín por su apoyo brindado y las facilidades para la recolección de información sin ningún inconveniente.

RESUMEN

La presente investigación cuyo título es “Propuestas de la Ley de Tributación Municipal y su influencia en la recaudación en las Municipalidades del Valle del Mantaro”, ha tenido como contexto institucional principalmente a cuatro municipalidades del Valle del Mantaro. El problema central que hemos investigado, consiste en que las recaudaciones de los impuestos municipales a nivel nacional en los años 2017 y 2018 han venido disminuyendo, lo que incluyó a las entidades visitadas, lo que no permite el cumplimiento eficiente y satisfactorio de las finalidades sociales de dichas instituciones, situación que exige acciones y decisiones para generar mayor recaudación, en este marco nuestra investigación forma parte de la solución a tal problema, de manera que las mismas municipalidades coordinen con la mayor amplitud la formulación, presentación y seguimiento de iniciativas legislativas encaminadas a reformar la referida Ley, al existir consenso mayoritario en tal sentido.

El proyecto se enmarcó en el tipo de investigación aplicativa, con un diseño no experimental que implicó obtener datos de campo, empleándose fundamentalmente como instrumento de recolección de datos, los cuestionarios, de donde obtuvimos valiosa información que fue procesada estadísticamente, para procesarlos y luego entenderlos en sus mensajes, especialmente para comprobar nuestra hipótesis de trabajo al plantear la presente investigación.

Efectivamente la hipótesis de trabajo principal, planteó que las reformas a la Ley de Tributación Municipal, eran factibles y traerían como efecto mayor recaudación, y conforme se verifica en la parte final de esta Tesis, tal propuesta hipotética ha obtenido la mayor aceptación, de manera que existe una tarea importante bajo responsabilidad ineludible de las autoridades que administran los gobiernos locales, para encaminar y orientar dichas reformas, las cuales no solo tendrían como alcance a los impuestos, sino a la totalidad de tributos que a simple vista requieren de actualización y adaptación a las condiciones y requerimientos sociales de las poblaciones asentadas en las urbes del Perú.

Una de las conclusiones ha deducido que el problema y la hipótesis antes mencionada, concuerdan con la necesidad de aprobar legalmente las reformas como las que estamos proponiendo, lo cual fue corroborado por las encuestas y prueba estadística, formulándose las conclusiones y recomendaciones para que los responsables de toda administración y gestión municipal las tengan en cuenta, a efecto de lograr una mejora en el cumplimiento de sus facultades y obligaciones como Gobiernos Locales, de manera que igualmente sus objetivos y metas institucionales reflejen el cumplimiento de sus tareas esenciales de brindar servicios de calidad a favor de sus colectividades jurisdiccionales.

Palabras Claves: Reformas legales, Ley de Tributación, recaudación y mejora.

ABSTRACT

The present investigation whose title is "Proposal of the Municipal Taxation Law and its influence on the collection in the Municipalities of the Mantaro Valley ", has had as institutional context mainly four municipalities of the Mantaro Valley. The central problem that we have investigated is that the collection of municipal taxes at the national level in 2017 and 2018 has been decreasing, which included the entities visited, which does not allow efficient and satisfactory fulfillment of social purposes of these institutions, a situation that requires actions and decisions to generate greater revenue, in this context our research is part of the solution to this problem, in order to maintain that the same municipalities coordinate with greater extent the formulation, presentation and monitoring of legislative initiatives aimed at to reform the aforementioned Law, as there is a majority consensus in this regard.

The project was framed in the type of application research, with a non-experimental design that involved obtaining field data, using questionnaires primarily as an instrument to collect data, from which we obtained valuable information that was statistically processed, to process them and then understand them in his messages, especially to test our working hypothesis when raising the present investigation.

Indeed, the main working hypothesis, stated that the reforms to the Municipal Taxation Law, were feasible and would have as a greater effect collection, and as verified in the final part of this Thesis, such hypothetical proposal has obtained the greatest acceptance, so that there is an important task under the inescapable responsibility of the authorities that administer local governments, to direct and guide such reforms, which would not only have as scope to taxes, but to all taxes that at first sight require updating and adaptation to the conditions and social requirements of the populations settled in the cities of Peru.

One of the conclusions has deduced that the problem and the aforementioned hypothesis agree with the need to legally approve the reforms such as those we are proposing, which was corroborated by the surveys and statistical evidence, formulating the conclusions and recommendations for those responsible All municipal administration and management take them into account, in order to achieve an improvement in the fulfillment of their powers and obligations as Local Governments, so that their institutional objectives and goals also reflect the fulfillment of their essential tasks of providing quality services in favor of their jurisdictional communities.

Keywords: Legal reforms, Taxation, collection and improvement Law.

ÌNDICE

CARÀTULA ... i

ASESOR ... iii

DEDICATORIA...iv

AGRADECIMIENTO ... v

RESUMEN ...vi

ABSTRACT ... viii

ÌNDICE ... x

INDICE DE TABLAS ... xiv

INDICE DE CUADROS ... xv

INTRODUCCION... 16

CAPÍTULO I ... 19

PLANTEAMIENTO DEL ESTUDIO... 19

1.1 Fundamentación del problema ... 19

1.1.1 Fundamentación científica ... 19

1.1.2 Fundamentación empírica. ... 21

1.2 Formulación del problema ... 26

1.2.1 Problema general. ... 26

1.2.2 Problemas específicos: ... 26

1.3 Objetivos de la Investigación... 26

1.3.1 Objetivo General: ... 26

1.3.2 Objetivos Específicos ... 26

1.4 Justificación del proyecto ... 27

1.4.1 Justificación Científica - Teórica. ... 27

1.4.2 Justificación Práctica. ... 27

1.4.3 Justificación metodológica ... 28

1.5 Importancia del proyecto ... 28

1.6 Alcances de la investigación ... 28

1.6.1 Alcance temporal ... 28

1.6.2 Alcance geográfico ... 29

1.7 Delimitación de la Investigación. ... 29

1.7.1 Delimitación Temporal. ... 29

1.7.2 Delimitación geográfica... 29

1.8 Limitaciones de la investigación... 29

1.8.1 Limitación temporal ... 29

1.8.2 Limitación económica ... 29

1.8.3 Limitación de información ... 30

1.9 Fundamentación y formulación de la hipótesis ... 30

1.9.1 Hipótesis general ... 30

1.9.2 Hipótesis específicas... 30

1.10 Identificación y clasificación de las variables ... 30

1.11 Operacionalización de variables ... 31

CAPITULO II ... 33

MARCO TEORICO CONCEPTUAL ... 33

2.1 Antecedentes del estudio. ... 33

2.2 Diseño del Marco Doctrinal ... 43

2.2.1 Marco Histórico ... 43

2.2.2 Marco Antropológico ... 45

2.2.3 Marco Sociológico ... 45

2.3 Bases teórico – científicas ... 46

2.3.1 Variable Independiente (X) ... 46

2.3.2 Variable dependiente (Y) ... 47

2.4 Marco conceptual ... 47

2.4.1 Variable Reformas del Régimen de Impuestos de la Ley de Tributación Municipal. (X) ... 47

2.4.2 Variable Reformas del Régimen de Impuestos de la Ley de Tributación Municipal. (X) ... 54

2.5 Definición de términos básicos ... 60

CAPITULO III ... 63

METODOLOGÍA DE LA INVESTIGACIÓN ... 63

3.1 Método de Investigación ... 63

3.1.1 Métodos generales ... 63

3.1.2 Métodos específicos ... 64

3.2 Configuración de la investigación ... 65

3.2.1 Enfoque de la investigación ... 65

3.2.2 Tipo de investigación... 65

3.2.3 Nivel de la Investigación. ... 66

3.2.4 Diseño de la investigación ... 69

3.2.5 Clase de investigación ... 70

3.2.6 Categorías de la investigación. ... 71

3.3 Unidad de análisis, población, muestra ... 72

3.3.1 Unidad de análisis ... 72

3.3.2 Población ... 72

3.3.3 Muestra ... 73

3.3.4 Tamaño de muestra ... 74

3.3.5 Selección de la muestra ... 76

3.4 Técnicas e instrumentos de recolección de datos ... 76

3.4.1 Técnicas ... 76

3.4.2 Instrumentos ... 78

3.4.3 Validez ... 79

3.4.4 Confiabilidad ... 81

3.5 Técnicas de procesamiento y análisis de los datos ... 84

3.5.1 Proceso ... 84

3.5.2 Análisis ... 85

3.5.3 Presentación de datos... 85

3.6 Descripción del proceso de la prueba de hipótesis ... 85

CAPÍTULO IV ... 87

TRABAJO DE CAMPO Y PROCESO DE CONTRASTE DE LA HIPÓTESIS ... 87

4.1 Presentación de resultados. ... 87

4.2 Organización, análisis e interpretación de resultados. ... 87

4.3 Proceso de la Prueba de hipótesis ... 107

4.4 Discusión de resultados ... 113

CAPÍTULO V ... 119

APORTES O PROPUESTA DEL INVESTIGADOR ... 119

5.1 Adopción de las decisiones ... 119

5.2 Aportes de la investigación ... 120

CONCLUSIONES... 121

RECOMENDACIONES ... 123

REFERENCIAS BIBLIOGRAFICAS ... 125

ANEXOS ... 128

Anexo 1. Matriz de operacionalización de variables... 129

Anexo 2. Matriz de consistencia ... 131

Anexo 3. Matriz de recolección de datos ... 132

Anexo 4. Instrumentos de recolección de datos ... 139

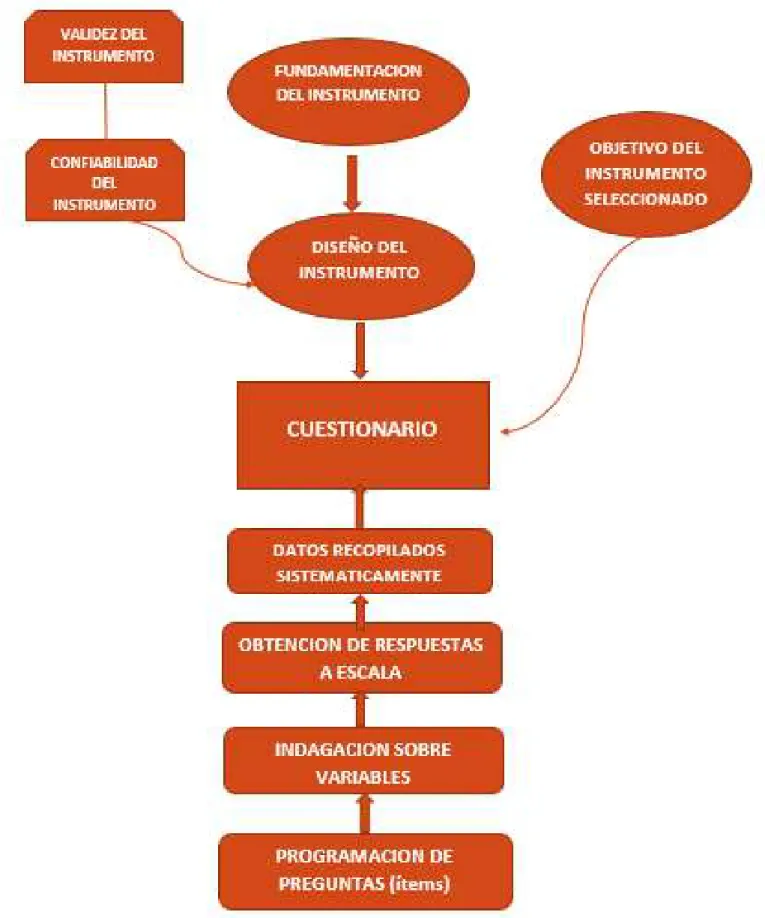

Anexo 5. Mapa mental del instrumento utilizado ... 143

Anexo 6. Mapa de procesos relativos al instrumento de investigación (cuestionario) ... 144

Anexo 7. Mapa de operaciones relativos a los procesos del cuestionario ... 145

Anexo 8. Verificación de los mapas mentales ... 146

INDICE DE GRÁFICOS

Gráfico 1. Propuestas de reformas del régimen de impuestos en la L.T.M. ... 88

Gráfico 2. Iniciativa Legislativa ... 90

Gráfico 3. Iniciativa Legislativa ... 93

Gráfico 4. Redacción de la propuesta ... 95

Gráfico 5. Mejora de la recaudación ... 97

Gráfico 6. Cumplimiento tributario ... 98

Gráfico 7. Ampliación de la base de contribuyentes (o base tributaria)... 101

Gráfico 8. Percepción del riesgo ... 103

Gráfico 9. Resultados de la reforma ... 105

INDICE DE TABLAS

Tabla 1. Propuestas de reformas del régimen de impuestos en la L.T.M. ... 88

Tabla 2. Iniciativa legislativa ... 90

Tabla 3. Alcances de la propuesta de modificación ... 93

Tabla 4. Redacción de la propuesta ... 94

Tabla 5. Mejora de la recaudación... 96

Tabla 6. Cumplimiento tributario ... 98

Tabla 7. Ampliación de la base contribuyentes (o base tributaria) ... 101

Tabla 8. Percepción del riesgo... 103

Tabla 9. Resultados de las reformas ... 105

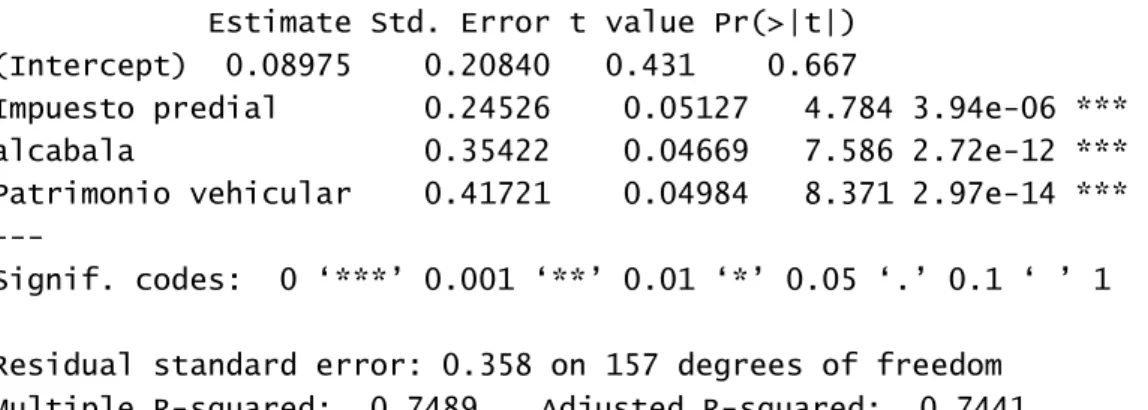

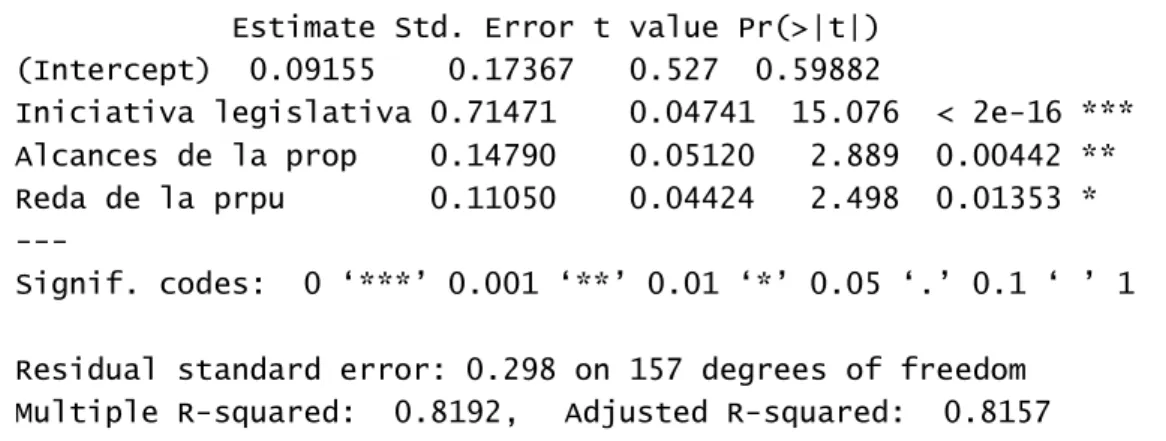

Tabla 10. Output de la correlación de Rho de Spearman de régimen de impuestos y recaudación ... 109

Tabla 11. Output del modelo con R Studio ... 111

Tabla 12. Output del modelo con R Studio ... 113

INDICE DE CUADROS

Cuadro 1. Selección de la muestra... 76

Cuadro 2. Validación por expertos sobre Reformas del Régimen de impuestos en la Ley Tributación Municipal. ... 79

Cuadro 3. Validación por expertos sobre Mejora de la recaudación. ... 80

Cuadro 4. Análisis con índice de Alfa Cronbach ... 81

Cuadro 5. Confiabilidad de la variable: Reformas del Régimen de Impuestos ... 81

Cuadro 6. Confiabilidad de ítem por ítem de la variable régimen de impuestos ... 82

Cuadro 7. Confiabilidad de los ítems de la variable: Mejora de la recaudación. ... 82

Cuadro 8. Baremo para la variable propuesta de reformas del régimen de los impuestos en la Ley Tributación Municipal. ... 83

Cuadro 9. Baremo para la variable Mejora de la recaudación ... 83

INTRODUCCION

La presente investigación titulada “Propuestas de la Ley de Tributación Municipal y su influencia en la recaudación en las Municipalidades del Valle del Mantaro”, constituye un trabajo académico y de campo, que involucra un aporte debidamente fundamentado, a efecto que las autoridades y funcionarios de dichas entidades del gobierno local, por iniciativa legislativa se involucren y gestionen coordinadamente, las reformas relativas al régimen legal de sus principales impuestos, con el propósito de percibir mayores recursos financieros y presupuestales, vale decir mejorar con amplitud y suficiencia sus recaudaciones, haciendo uso de un derecho y facultad específica concedida en el artículo 107º de la Constitución Política del Perú.

Los datos estadísticos publicados por el Ministerio de Economía y Finanzas de nuestro país, indican que el crecimiento de las recaudaciones municipales se mantenían en un promedio del 15% anual respecto al anterior, sin embargo, el año 2017 se comprobó una disminución mayor el 9% respecto a 2016, tendencia que se mantuvo para el año 2018 donde la baja fue de 0.47% respecto al 2017, no lográndose recuperar el ritmo que se venía registrando hasta antes de 2016, por lo que teniendo tales instituciones finalidades sociales relativas a la prestación eficiente de sus servicios, así como contribuir con mejores condiciones y con la calidad de vida de los vecinos de sus jurisdicciones, sus requerimientos de recursos y estimaciones presupuestales de captación de fondos, no alcanzan a cubrir las crecientes necesidades que se presentan continuamente, problemática que requiere de una infinidad de medidas y alternativas, siendo la desarrollada en esta investigación una de las que adquiere viabilidad a corto plazo, haciéndose necesaria una coordinación y direccionamiento a iniciativa de los afectados para superar entre otras medidas la tendencia de variaciones negativas.

De este modo, nuestro problema general fue planteado a través de la siguiente interrogante: ¿Cómo las propuestas de reformas de la Ley de Tributación Municipal, influirán en la recaudación de los impuestos en las Municipalidades del Valle del Mantaro?.

Por su parte, el objetivo general que se buscó alcanzar lográndolo fue: Proponer las reformas en la Ley de Tributación Municipal, que influirán en la recaudación de los impuestos en las Municipalidades del Valle del Mantaro.

Mientras que la hipótesis general consistió en que: Las propuestas de reformas significativas en el régimen de los principales impuestos de la Ley de Tributación Municipal, influirán en la mejora de la recaudación en las Municipalidades del Valle del Mantaro. Habiéndose igualmente esbozado el Marco Teórico en todos sus componentes e incidido en la metodología para alcanzar su ejecución que ha sido cumplida en su integridad.

De esta manera el presente trabajo consta en cinco capítulos. El primero trata del planteamiento del estudio, donde se enuncian principalmente la formulación del problema, los objetivos de la investigación, las justificaciones, alcances, y la hipótesis de trabajo. El segundo capítulo expone el marco teórico conceptual en todos sus aspectos, el cual guía teórica y conceptualmente las actividades ejecutadas. A continuación, en el tercer capítulo se incluyó la metodología de la investigación, donde se tratan aspectos básicos relativos a los métodos, configuración de la investigación, unidad de análisis, población y muestra, junto con las técnicas de recopilación y procesamiento de datos, los que fueron expuestos convenientemente.

Más adelante el capítulo cuarto comprendió a los trabajos de campo y el proceso de contraste de la hipótesis, donde destaca la presentación de los resultados, su análisis y la

discusión de resultados. El último capítulo quinto, da razón de los aportes o propuesta del investigador, donde se exponen las decisiones a adoptarse y los aportes concretos que se derivan del trabajo. Y por último se muestran las conclusiones, recomendaciones, referencias bibliográficas y los anexos preparados por nuestra parte y los exigidos por el Reglamento de Grados correspondiente.

CAPÍTULO I

PLANTEAMIENTO DEL ESTUDIO 1.1 Fundamentación del problema

1.1.1 Fundamentación científica

En el Perú las instituciones municipales tienen como precedente al cabildo, organismo creado en la época del virreinato, cuya función principal consistió en el ejercicio de la administración local, asumiendo roles de acercamiento a la población vecina, al margen de regular sus funciones de apoyo a los ciudadanos de su circunscripción. El cabildo en el primer periodo de la república fue reconocido con roles similares, al mismo tiempo en que se empezaron a fundar municipalidades, situación que se mantuvo hasta 1823 donde dicho organismo fue sustituido en definitiva por la institución municipal.

Las entidades municipales a lo largo de su desarrollo como órganos de gobierno, atravesaron diversos periodos de cambios y reformulación de sus estructuras administrativas y de gobierno, en sus fines, objetivos y procedimientos de funcionamiento, hasta que el 16 de noviembre de 1853, el Congreso de la República aprobó una primera Ley Orgánica de Municipalidades, conformada por 26 artículos, iniciándose así una legislación que proyectó las condiciones, preceptos, criterios y una regulación integral,

acerca de su desempeño social y económico, en calidad de organismo público encargado de la gestión de los intereses de las colectividades locales.

Años después, la Constitución Política del Perú, además de las siguientes leyes orgánicas, concedieron a las municipalidades roles de promoción activa y continua del desarrollo local, institucionalizando los intereses y expectativas del vecindario, además de impulsar la prestación de los servicios públicos y procurar el desarrollo sostenible, en beneficio de los ciudadanos de sus circunscripciones.

Efectivamente, la actual Ley Orgánica de Municipalidades Nº 27972, establece en el artículo IV de su Título Preliminar, que las municipalices tienen como finalidad, representar al vecindario, promover la adecuada prestación de los servicios públicos locales y el desarrollo integral, sostenible y armónico de su circunscripción. Efectivamente estas entidades públicas fundamentalmente persiguen alcanzar dicha finalidad, teniéndose presente que:

La representación que asumen, es otorgada por elección democrática, donde se eligen alcaldes y regidores con mandato de gobierno y para representar a los vecinos de una localidad definida. Asimismo, la prestación de los servicios públicos que brinda cada municipalidad, cubren las necesidades y requerimientos inmediatos elementales de los pobladores, como son limpieza pública, seguridad y mantenimiento de ambientes (parques y jardines), igualmente la construcción de infraestructura y medio ambiente urbano para el desenvolvimiento y desarrollo de los habitantes, es decir, tienen que satisfacer el bienestar inmediato de sus colectividades. En lo relativo a la promoción del desarrollo integral y sostenible, la norma la induce y faculta desarrollar

liderazgo en actividades socioeconómicas integrales, que permitan la creciente mejora de las condiciones y calidad de vida de sus vecinos, de manera que, se les exige los esfuerzos necesarios para que trascienda en beneficio de las colectividades correspondientes.

1.1.2 Fundamentación empírica.

Tomando como fuente los datos publicados por el M.E.F. que hemos aludido, se conoce que el año 2017, los gobiernos del Perú en su conjunto, obtuvieron un resultado expresado en un déficit del 0,5% del PBI, a causa de que alcanzaron a obtener ingresos del 3,1% del PBI, mientras que sus gastos no financieros indicaron un 3.6% del PBI. Tales resultados fueron mayores a los obtenidos en 2016 en 0,1 % del PBI, a la vez por cuarto año consecutivo se prolongó tal tendencia deficitaria en los últimos 6 años, periodo en el cual el déficit primario promedio fue de 0,2 por ciento del PBI.

Más concretamente también el M.E.F. ha verificado que tratándose de los Ingresos Directamente Recaudados, en cuanto a los tributarios, en el año 2016, los gobiernos locales recaudaron 3,103 millones de soles, mientras que el año 2017 3,002 millones de soles, lo que determinó una disminución real de menos 3.25%, lo que revela una continua disminución de los recursos de fuente tributaria de manera general hasta tal ejercicio, pese a los esfuerzos que ha buscado imponer el gobierno de turno conforme veremos adelante.

La misma fuente relativa al 2018, determinó una percepción de impuestos municipales en la cantidad de 2,774 millones de soles, donde el predial alcanzó a S/ 1,748 millones (62%) y los otros impuestos a S/ 1,079 millones de soles (38%), lo que demuestra niveles bajos de percepción de estos recursos.

Arnao (2013, p. 46) nos indica que:

En el perfil del contexto latinoamericano descrito, Perú se caracteriza por ser uno de los países con los más elevados grados de centralismo poblacional, entendido éste como el país que tiene una enorme concentración de habitantes en una ciudad. Así, en el Cuadro 1.3 se verifica que entre los países cuyas principales ciudades han tenido tasa de crecimiento poblacional por encima del 4% anual en el periodo 1950-90, el Perú tiene la mayor concentración de su población en su ciudad principal: Bogotá (15.8% de la población nacional), Guayaquil (16.5%), Managua (18.8%), Lima (28.7%) y Santo Domingo (21.9%). En el periodo analizado esta aguda centralización del país se refleja en las diferentes tasas de crecimiento de la población: la población nacional creció a un promedio de 2.4% anual, mientras que la de Lima lo hizo a 4.3% anual.

Para el caso del Perú y el resto de los que conforman la región de América Latina y el Caribe, se concluye que, aunque las crisis económicas de los últimos 20 años han golpeado con particular rigor al medio urbano, elevando, a veces dramáticamente, sus índices de pobreza, las ciudades siguen atrayendo población y actividades económicas.

Los sistemas nacionales de ciudades han mostrado, a la vez, signos de colapso, cambio y pujanza, y la creciente gravitación de las ciudades intermedias es una tendencia clara, aunque en algunos muy pocos casos como el Perú el proceso marcha con demasiada lentitud. En virtud de estas constataciones, resulta evidente que el mejoramiento del bienestar de la población, de la capacidad productiva de las economías y del

funcionamiento general de las sociedades de la región, supone hacer de las ciudades espacios de realización de las personas en tanto tales y también en cuanto a ciudadanos y trabajadores.

Tales son los hechos, que revelan cómo se están administrando las municipalidades y fundamentalmente sus recursos, que no muestran un crecimiento regular y concordante con los crecimientos de las necesidades, la sobrepoblación de las urbes, y otros aspectos que inciden en una insatisfacción de los ciudadanos por no alcanzar las finalidades concretas que fijó la Ley Orgánica de Municipalidades.

Es entonces indudable, que el logro satisfactorio de metas y objetivos institucionales, depende en gran parte de la cantidad de recursos que se cuentan permanentemente en cada gobierno local, y de la eficiencia y eficacia en que adicionalmente puedan administrarse dichos recursos. Es obvio que aquella municipalidad con pocos o mínimos recursos no alcanzará a cubrir las expectativas de los usuarios o ciudadanos, a la vez no va a cumplir las funciones y responsabilidades que le atribuye el Estado.

Si bien la obtención y gestión de estos recursos requiere idoneidad y capacidad de gestión, para que los mismos fluyan en forma ascendente, sin embargo los fondos que provienen del Gobierno Central mediante transferencias tienen un límite fijado por la misma legislación y la recaudación nacional, así como políticas de gobierno que tienden a reducirlas en la ejecución presupuestaria, teniendo como práctica los gobiernos de turno exigir a las municipalidades que realicen los mayores esfuerzos para alcanzar ingresos de recursos propios, fundamentalmente en cuanto al rubro de Impuestos Municipales, al grado que

desde el año 2009 se promulgaron sendas disposiciones legales promoviendo incentivos de fondos en premio al crecimiento en la recaudación del Impuesto Predial.

Simultáneamente también de creó el Programa de Modernización Municipal (2010-2013), con la promulgación de la Ley N° 29465, Ley de Presupuesto del Sector Público para el Año Fiscal 2010, con el objetivo de incrementar el crecimiento de la economía local, estableciendo igualmente metas que debían cumplir las Municipalidades Provinciales y Distritales del país, asignando recursos por el cumplimiento de las mismas, dicho Programa estuvo vigente desde los años 2010 al 2013.

Si bien en los hechos dichos programas de incentivos contribuyeron con más recursos principalmente en las municipalidades provinciales y distritales de las grandes ciudades de nuestro país, también hay que reconocer que no trascendieron en gran parte de las municipalidades distritales con pequeñas poblaciones y reducidos recursos, las cuales mantienen problemas latentes de financiación presupuestal de sus ingresos, dependiendo sus presupuestos de las transferencias, y donde la recaudación tributaria es mínima o insignificante, en particular cuando sus autoridades electas adquieren compromisos políticos de no afectar a sus pobladores con medidas de presión tributaria local, o simplemente por comodidad optan por funcionar con recursos externos con sus propias limitaciones y restricciones administrativas y técnicas, es decir con economías de supervivencia.

Destaca de toda la legislación antes mencionada el interés de incentivar la recaudación de los gobiernos locales, principalmente en cuanto a su

rendimiento en la captación el Impuesto Predial, habiéndose fijado anualmente metas de crecimiento que empezaron con el 4% más del ejercicio precedente, luego 14% y después 19%, etc. Indicadores que fueron cumplidos por un buen sector de municipalidades, pero como ya lo expresamos las entidades cuyos contribuyentes son pocos, con economías de sobrevivencia, limitaciones políticas y/o sociales, sin medios necesarios para gestionar con mayor énfasis la recaudación no se han visto favorecidas por el Plan y Programa en referencia.

Sin embargo, la Dirección General de Política de Ingresos Públicos del Ministerio de Economía y Finanzas, en publicación efectuada en agosto de 2019, hizo presente que la recaudación del Impuesto Predial en el Perú a pesar de que en los últimos 15 años ha tenido un crecimiento, es insuficiente dado que representa el 0,24% del PBI del año 2018, situándose por debajo del promedio de otros países de la región (0,40%), Asimismo la recaudación de dicho Impuesto se encuentra altamente concentrada en 250 municipalidades (sólo 13% del total de municipalidades en el país, representando más del 90%

de la recaudación total de dicho impuesto). Se añade también, que 643 municipalidades no reportan o declaran cero (0) por la recaudación del Impuesto Predial (representan el 34% del total de las municipalidades del país).

Existe una compleja determinación de la base imponible del Impuesto Predial, en gran parte por hallarnos ante una legislación que no ha sido modificada, perfeccionada y reformada oportunamente, de ahí que los mismos funcionarios del M.E.F, han trabajado un proyecto de Ley para modificar la Ley de Tributación Municipal en sus principales impuestos, ante lo cual estamos

planteando una propuesta de reformas de carácter legislativo precisamente con respecto a tales impuestos.

1.2 Formulación del problema 1.2.1 Problema general.

¿Cómo las propuestas de reformas de la Ley de Tributación Municipal, influirán en la recaudación de los impuestos en las Municipalidades del Valle del Mantaro?

1.2.2 Problemas específicos:

a) ¿Cuáles son los impuestos que requieren de modificaciones, actualizaciones y precisiones, para generar mejoras de recaudación en las Municipalidades del Valle del Mantaro?

b) ¿Qué niveles de recaudación de impuestos aportarán las reformas en la legislación tributaria municipal en las Municipalidades del Valle del Mantaro?

1.3 Objetivos de la Investigación.

1.3.1 Objetivo General:

Proponer las reformas en la Ley de Tributación Municipal, que influirán en la recaudación de los impuestos en las Municipalidades del Valle del Mantaro.

1.3.2 Objetivos Específicos

1.3.2.1. Establecer las modificaciones, actualizaciones y precisiones en el régimen de los principales impuestos de la Ley de Tributación Municipal, para generar mejoras de recaudación en las Municipalidades del Valle del Mantaro.

1.3.2.2. Determinar los niveles de mejora en la recaudación de impuestos que aportarán las reformas en la legislación tributaria municipal, en las Municipalidades Valle del Mantaro.

1.4 Justificación del proyecto

1.4.1 Justificación Científica - Teórica.

La presente investigación es útil como instrumento teórico y aplicativo, además de consulta permanente, en el enfoque conceptual de la normatividad especializada en tributación municipal, con la finalidad de optimizar la calidad y confiabilidad de la gestión de las entidades públicas denominadas Gobiernos Locales o Municipalidades. Por consiguiente, se justifica en la medida que producirá nuevos conocimientos y propuestas sobre la relación de las variables en estudio, además de constituir en un aporte al debate académico, teórico e institucional, acerca de la problemática de la recaudación municipal y las opciones para guiar la captación de ingresos con nuevas proposiciones tendientes a optimizar la recaudación de ingresos para los entes municipales.

1.4.2 Justificación Práctica.

Los resultados finales de nuestra investigación aportarán información y propuestas concretas para promover y legislar según corresponda, una normatividad tributaria municipal más acorde con las condiciones y necesidades actuales, facilitando así a la solución en parte a la problemática de la recaudación suficiente para mejorar la prestación de servicios y cumplir las funciones del gobierno local de manera holgada y sin restricciones presupuestarias.

1.4.3 Justificación metodológica

El modelo metodológico utilizado servirá como guía para obtener, recolectar, analizar, procesar y obtener información relevante acerca de problemas e hipótesis similares en otras investigaciones en el campo de la tributación aplicada a cargo de una municipalidad.

1.5 Importancia del proyecto

Nuestra investigación es importante, por cuanto constituye un aporte teórico y pragmático, para modificar, orientar y enfocar los cambios en la normalización de la tributación de las entidades sub nacionales locales. Modificaciones que contribuirán con el mejoramiento de los ingresos por tributos municipales los que a su vez se aplicarán en la mejora de las condiciones de vida y los servicios a favor de los ciudadanos de las jurisdicciones de cada gobierno local.

Los resultados finales de nuestra investigación aportarán información y propuestas concretas para promover y legislar según corresponda, una normatividad tributaria municipal más acorde con las condiciones y necesidades actuales, facilitando así a la solución a la problemática de la recaudación suficiente para mejorar la prestación de servicios y cumplir las funciones del gobierno local de manera holgada y sin restricciones presupuestarias.

1.6 Alcances de la investigación 1.6.1 Alcance temporal

La presente investigación ha cubierto como período de ejecución el año 2019, oportunidad en que fundamentalmente se han obtenido los datos de los trabajos de campo.

1.6.2 Alcance geográfico

Nuestra investigación ha tenido como alcance a las nueve (09) municipalidades provinciales y sus respectivas municipalidades distritales de la Región Junín, la cual ha sido considerada como población accesible.

1.7 Delimitación de la Investigación.

1.7.1 Delimitación Temporal.

El corte de la investigación es transversal y comprendió el período del 06 de junio de 2019 al 20 de setiembre de 2019. El problema fue despejado en dicho periodo con la ejecución real del proceso de investigación en calidad de propuesta.

1.7.2 Delimitación geográfica

El presente trabajo se circunscribe a indagaciones con autoridades, funcionarios y servidores fundamentalmente de Gobiernos Locales seleccionados, es decir personas dedicadas a la gestión pública, correspondiente a la muestra, específicamente cuatro municipalidades provinciales: Huancayo, Jauja, Concepción y Chupaca, y sus correspondiente 86 municipalidades distritales, en un total de 90 entidades.

1.8 Limitaciones de la investigación 1.8.1 Limitación temporal

Hemos buscado concordar con el cronograma de tiempo fijado para estos efectos, no afrontando limitaciones drásticas.

1.8.2 Limitación económica

Las limitaciones en cuanto a recursos fueron superadas por el investigador, cubriéndose los gastos con propios financiamientos.

1.8.3 Limitación de información

La principal limitación que hemos tenido es en cuanto a los antecedentes de investigaciones realizadas, especialmente sobre el problema que hemos planteado, sin embargo, consideramos suficiente haber obtenido y trabajado la información que hemos obtenido.

1.9 Fundamentación y formulación de la hipótesis 1.9.1 Hipótesis general

Las propuestas de reformas significativas en el régimen de los principales impuestos de la Ley de Tributación Municipal, influirán en la mejora de la recaudación en las Municipalidades Valle del Mantaro.

1.9.2 Hipótesis específicas

a) Los impuestos prediales, de alcabala y al patrimonio vehicular requieren de modificaciones inmediatas, para generar mejoras de recaudación en las Municipalidades Valle del Mantaro.

b) Los niveles de mejora requeridos en la recaudación de los impuestos como efecto de las reformas de la Ley de Tributación Municipal, alcanzarán un incremento ascendente en las Municipalidades Valle del Mantaro.

1.10 Identificación y clasificación de las variables

En la hipótesis general arriba indicada se identifican las siguientes variables:

Independiente: Reformas del Régimen de Impuestos a la Ley de Tributación Municipal.

Dependiente: Mejora de la Recaudación

Existe relación positiva entre ambas variables.

1.11 Operacionalización de variables Se acompaña como Anexo Nº 01

CAPITULO II

MARCO TEORICO CONCEPTUAL 2.1 Antecedentes del estudio.

En este contexto encontramos los siguientes trabajos de investigación que tienen relación con el presente proyecto a nivel internacional:

2.1.1. A Nivel Internacional.

1. Jácome, V. (2012), SIMPLIFICACION DE LA TRIBUTACION MUNICIPAL, Tesis para optar el Grado de Magister en Tributación en el Área de Derecho de la Universidad Andina Simón Bolívar del Ecuador, donde se ha realizado un estudio bastante amplio y analítico acerca de la problemática de la gestión tributaria en el Municipio de Quito y las condiciones que brinda la legislación tributaria en dicho país, afirma la autora que para ésta investigación se propuso conocer y analizar los impuestos municipales del Distrito Metropolitano de Quito para la simplificación, el mejoramiento de su recaudación y administración, con el fin de realizar una propuesta enfocada al mejoramiento de la administración municipal.

Destaca en la presente investigación las siguientes conclusiones:

Del análisis efectuado a los impuestos que administra la Municipalidad de Quito, se puede determinar que en los últimos años su recaudación mantiene una tendencia constante, es decir no se evidencia una mejora significativa, esto se puede atribuir a que al momento se cuenta con un sistema tributario seccional complejo.

Para tener un sistema tributario seccional es indispensable realizar una

racionalización de los impuestos municipales en función de la naturaleza de los mismos, buscando mantener vigentes los tributos que se evidencie que aporten significativamente a los ingresos del municipio.

Al realizar una racionalización de los impuestos municipales, la administración

de los mismos se facilitaría, ya que la cantidad de tributos que se encuentran a cargo del Municipio del Distrito Metropolitano de Quito disminuiría considerablemente, permitiendo una eficiente administración y control de los mismos.

Del análisis efectuado, se establece que los impuestos que aportan

significativamente al valor recaudado por el Municipio del Distrito Metropolitano de Quito son los impuestos a la propiedad urbana, el de patente, 1.5%o sobre activos totales y alcabalas.

Se observa que el Municipio del Distrito Metropolitano de Quito, está implementando nuevas formas de recaudación para facilitar a los contribuyentes el cumplimiento de sus obligaciones tributarias, ha iniciado con el convenio con instituciones financieras para la captación de sus ingresos, es

una buena iniciativa de mejora, pero debe continuar con su trabajo para poder tener a futuro un sistema tributario simple, eficiente y eficaz

2. Aghón FORTALEZAS, DEBILIDADES Y NUEVOS DESAFÍOS, ensayo presentado para el Primer Curso Internacional de Gestión Estratégica del Desarrollo Local, organizado por el ILPES, Santiago de Chile, octubre de 1998, donde se hace referencia a una serie de dificultades que afrontan los gobiernos locales principalmente de Latinoamérica. Manifestó que las naciones de este continente afrontan hace tiempo un rápida urbanización poblacional, lo que apareja igualmente demandas y necesidades de los ciudadanos en crecimiento constante, sin que se cuenten con recursos suficientes para afrontar satisfactoriamente el gasto público local, a lo que se añade una recurrente brecha presupuestal, lo que se agrava por la ausencia de capacidad de los gobiernos locales para obtener recursos, lo que impacta en la gestión municipal dificultándola, además de entrabar la necesaria consolidación y sostenibilidad en el cumplimiento las políticas descentralistas.

También recalca que, ante este contexto, el financiamiento efectivo y eficiente de los gobiernos locales, asume una importancia trascendental, puesto que ante las dificultades que son estructurales, hay que optar por alternativas apropiadas y aplicables para la obtención de recursos, así como ser más diligentes en el manejo del gasto público. Asimismo, advierte que los responsables de la conducción de las municipalidades, deben tener como tarea prioritaria, analizar, examinar y evaluar cuales opciones financieras y márgenes de acción reales y operables deben llevar a cabo, con el propósito de resolver sus déficits.

Igualmente recomienda que las municipalidades aprueben políticas y estrategias de obtención de recursos y su administración transparente,

incentivándose adquirir conciencia plena, de lo positivo de ganar beneficios y reducir costos tanto económicos y sociales, los cuales deben proyectarse a la ciudadanía para fomentar su responsabilidad superior, al mismo tiempo, los esfuerzos fiscales deben ser los más óptimos para reducir la dependencia de las transferencias del gobierno nacional.

Por último, plantea que los gobiernos locales por el hecho de su responsabilidad en brindar servicios públicos satisfactorios, requieren de fuentes de recursos que sean estables y crecientes, precisándose de normas legales que concuerden con tales requerimientos, caso contrario se renunciará al fortalecimiento y los avances en que se desempeñan las municipalidades de la región.

Entre las conclusiones de su trabajo, sostiene que las experiencias locales en los países de Latinoamérica, si bien no se conocen de soluciones ideales para solventar las dificultades financieras de las municipalidades, se observa una cantidad de alternativas e instrumentos que han solucionado algunas de los inconvenientes que se presentaron en la realidad. Destaca medidas como innovaciones creativas en la gestión de los servicios públicos, mayor racionalidad en el cumplimiento del sistema impositivo, esquemas de participación ciudadana que incentivan la responsabilidad y conciencia de los pobladores y varias experiencias que pueden aplicarse como alternativas de fortalecimiento y desarrollo social, lo que en suma, quiere decir: los gobiernos locales deben agotar todos los medios técnicos, tecnológicos, legales, institucionales, sociales y económicos para contar con mayores recursos destinados a sus fines.

3. Izurieta, G. (2006), ANÁLISIS DE LAS REFORMAS AL SISTEMA LEGAL TRIBUTARIO MUNICIPAL COMTEMPLADAS EN LA LEY ORGANICA REFORMATORIA A LA LEY DE REGIMEN MUNICIPAL, Tesis para optar el Grado de Maestría en Derecho mención en Derecho Tributario, en la Universidad Andina Simón Bolívar, de Ecuador, que se adentra al estudio de las reformas al sistema legal tributario municipal, el cual debe ser objeto de racionalización en sí, y por supuesto, la simplificación, modificación, y derogatoria de impuestos, encaminando principalmente la incorporación de procesos ágiles en beneficio de todos los contribuyentes y señala la necesidad de aprobar reformas en la tributación municipal, principalmente por asignar sendas facultades de autonomía a las municipalidades, relevar la utilización del catastro para fines de recaudación del impuesto predial y permitir la aprobación de Ordenanzas Municipales Tributarias para reglamentar leyes que se rigen a los impuestos dictados como en el Perú por el Gobierno Central.

4. De la Torre, J. REFORMA MUNICIPAL Y CAPACIDAD DE GESTION DE LOS GOBIERNOS MUNICIPALES EN MEXICO: UN ESTUDIO COMPARADO EN SEIS MUNICIPIOS DEL ESTADO DE SAN LUIS DE POTOSÌ, MEXICO (1983-2000). Madrid, 2014, Tesis Doctoral para optar el Grado de Doctor en la Facultad de Ciencias Políticas y Sociología de la Universidad Complutense de Madrid, 854 págs., que se resume así:

En ese contexto, se puede afirmar a partir de la evidencia empírica aportada en esta tesis que la reforma municipal de 1983 representó la reforma política más trascendente para el municipio ya que la misma otorgó a los gobiernos municipales las competencias jurídicas que hasta entonces no tenían, en efecto, en la revisión del contenido de la reforma municipal de 1983 nos

encontramos que uno de los principales cambios que proponía esta reforma fue reconocer constitucionalmente como servicios públicos, los siguientes:

agua potable y alcantarillado, panteones, alumbrado público, mercados, limpia de calles, parques y jardines, seguridad pública y tránsito.

5. En las MEMORIAS DE LA IX REUNION DE LA RED CENTROAMERICANA POR LA DESCENTRALIZACION Y EL FORTALECIMIENTO MUNICIPAL, llevado a cabo el Diciembre 2002, en Guatemala, Annette Bahring Asesora Principal del Proyecto de Desarrollo Municipal GTZ en Costa Rica, coligió en que es preciso visualizar algunos retos o desafíos que se imponen para el futuro y que deberían ser compromisos para las municipalidades, para los gobiernos y aun para la cooperación internacional técnica y financiera que acompaña estos procesos, las conclusiones, que se tomaron como referencia los últimos 5 años, demuestran muy poco el avance en nuestra región en materia de descentralización fiscal y fortalecimiento de las finanzas municipales.

Prácticamente se puede decir que ha sido un período neutro.

2.1.2 A Nivel Nacional

A nivel nacional podemos destacar las siguientes investigaciones relacionadas a nuestra temática:

1. Instituto Alemán de Desarrollo (DIE), ADMINISTRACION TRIBUTARIA

MUNICIPAL EN EL CONTEXTO DEL PROCESO DE

DESCENTRALIZACION EN EL PERÙ, Lima, 2009, Estudio Técnico para contribuir con la implementación y fortalecimiento de los Servicios de Administración Tributaria en nuestro país, el cual realiza todo un análisis

doctrinal, jurídico y empírico de los problemas de recaudación fiscal de los gobiernos locales, partiendo de una discusión conceptual acerca de la naturaleza de la recaudación fiscal local, sus perspectivas de gestión, características, ventajas y desventajas de los tipos de autoridades tributarias, autonomía, legitimación y demás aspectos vinculados.

“Desarrollo de la estructura de ingresos.

Los municipios peruanos, en general, han podido aumentar sus propios ingresos en la última década. Sin embargo, el aumento de las transferencias ha sido aún más claro, de modo que el porcentaje de los ingresos propios en la financiación de los presupuestos municipales ha caído porcentualmente, a pesar del crecimiento absoluto: los ingresos propios de los municipios ascendían en el año 1998 a un 44,3 %, en cambio, en el año 2006 tan sólo a un 27,3 % del presupuesto global (véase Ilustración 8). En el promedio nacional, las transferencias procedentes del canon (v. arriba, Apartado 3.4.4) representan la fuente local de ingresos más importante. En el año 1998, se financió por esta vía, en promedio, solamente un 6,8 % de los ingresos municipales, mientras que, en 2006, el promedio fue de aproximadamente un 34,3 %. Otra fuente de ingresos relevante son las transferencias del FONCOMUN cuya contribución a los ingresos locales osciló entre un 28 % y un 35 %.

A primera vista y desde la perspectiva de los municipios, el vertiginoso aumento de los ingresos locales a partir de 2003 es una buena noticia (en las municipalidades que cuentan con SAT). No obstante, las transferencias fluctúan en dependencia de los mercados globales (canon) o bien de los ciclos económicos (FONCOMUN). Con ello, dificultan la planificación

presupuestaria a mediano plazo de los municipios y los hacen vulnerables de cara a choques externos. Aparte de esto, muchas transferencias están condicionadas (o sea vinculadas a gastos de inversiones), lo cual limita la flexibilidad de los gobiernos locales, sobre todo en relación a los gastos corrientes. Por este motivo, las transferencias sólo pueden sustituir de manera limitada los ingresos propios. En algunos casos, incluso aumentan la necesidad de ingresos propios adicionales”.

2. Tejeda, L. GESTION ADMINISTRATIVA Y SU MEJORA EN LA MUNICIPALIDAD DISTRITAL BELLAVISTA CALLAO, Callao, 2014, Informe de Investigación, presentado ante el Instituto de Investigación, de la Facultad de Ciencias Contables de la Universidad Nacional del Callao. En este trabajo, se ha desarrollado sobre la gestión administrativa y mejora en la Municipalidad Distrital en referencia, buscando que la misma se traduzca en gestión por resultados, consolidación de la democracia, mejoras tecnológicas, con la finalidad de innovar los servicios públicos locales, el autor indica que en el proceso de investigación uno de los factores limitantes ha sido la obtención de la información sobre el tema, se ha utilizado la metodología de análisis explicativo y demostrativo, efectuándose un ordenamiento de los resultados de análisis y observaciones establecidos. La investigación se desarrolló de tipo APLICADA y FACTICA ocupándose de una realidad y sus hipótesis se adecuan a los hechos.

3. Ministerio de Economía y Finanzas, ANALISIS DE EXONERACIONES E INCENTIVOS TRIBUTARIOS Y PROPUESTA DE ESTRATEGIA PARA SU ELIMINACION. Lima, 2003, es un estudio completo de 345 páginas, respecto a dichos beneficios, sus efectos y la manera de eliminarlos

paulatinamente lo que constituye un referente para la legislación tributaria municipal. Más concretamente el objetivo general del estudio fue realizar un análisis integral de las exoneraciones e incentivos tributarios vigentes en el Perú, vinculados a impuestos del gobierno nacional y otros, con el objetivo de determinar los beneficios, costos y demás efectos para la sociedad, favorecida o no con los incentivos tributarios, así como para el Estado peruano; y proponer una o varias estrategias estableciendo las prioridades que se consideren pertinentes y cronogramas tentativos para eliminar las exoneraciones e incentivos tributario, de ser el caso, con la medición de las implicancias económicas, políticas y sociales.

4. Arnao, R. CONTRIBUCION A LA DESCENTRALIZACION DESDE LAS MUNICIPALIDADES-DIAGNOSTICO Y PROPUESTAS PARA EL CASO PERUANO. Lima, 2013, el autor se propuso como objetivo general: contribuir con la sistematización teórica y empírica que coadyuve con el proceso de descentralización, a través de la construcción de un modelo que mejore la asignación de recursos financieros públicos y mejore el control del gasto de las municipalidades en función a la eficiencia en el desempeño de sus actividades.

Para alcanzar dicho objetivo, también se planteó los objetivos específicos indicados a continuación: (i) Establecer las causas y efectos de la inadecuada distribución de recursos financieros municipales, asimismo, examinar la débil y desigual capacidad de gestión en las municipalidades; (ii) Sistematizar los principios, políticas y procesos para asignar equitativamente los recursos financieros públicos a las municipalidades; (iii) Sistematizar los procesos administrativos y operativos para mejorar la gestión de los gobiernos locales, e igualmente procurar su superación sostenida; y, (iv) Proponer un modelo de

asignación del ingreso y de control del gasto municipal, que adquiera aceptación y aplicación, en el marco de las normas vigentes y la situación de las finanzas públicas nacionales y locales.

Por su parte, la hipótesis principal fue formulada así: El centralismo en la distribución de los recursos financieros públicos en el Perú, propicia la inadecuada asignación de recursos financieros y físicos a las municipalidades, lo cual no permite: por un lado, que cumplan satisfactoriamente sus funciones;

por otro lado, que los desiguales niveles de vida de la población mejoren.

De este modo, buscó contribuir con la solución a la problemática de la administración estatal en la obtención de recursos financieros y su distribución equitativa y eficiente por parte de los gobiernos locales.

Una de sus principales conclusiones acerca del Perú y la región de América Latina y el Caribe, es que las crisis económicas producidas en los últimos 20 años, afectó drásticamente a los sectores urbanos, con indicadores de pobreza alarmantes, sin embargo, las urbes o ciudades siguen poblándose cada vez en cantidades inesperadas, lo que implica la necesidad de activar fundamentalmente las actividades económicas.

La siguiente conclusión también es importante al visualizar lo siguiente:

El actual sistema económico regional peruano se basa en cuatro factores: la geografía; las tendencias históricas de organización y utilización del espacio;

el modelo económico; y las políticas públicas. A partir de cambios en el patrón de crecimiento, que cambia progresivamente a través de los nuevos incentivos reflejados en los precios relativos y las nuevas instituciones, la organización y

el funcionamiento de la economía en el espacio se modifican y, por consiguiente, tanto las ciudades como sus respectivos entornos rurales ven alterados los mecanismos e instituciones económicos que los vinculan, como son: los mercados, los rendimientos de escala, los costos de transporte, los cambios en los ingresos y en la demanda, el empleo y los mercados de trabajo, la estructura socio-económica regional y el papel del Estado.(p. 306).

2.2 Diseño del Marco Doctrinal 2.2.1 Marco Histórico

Los problemas de financiamiento de los gobiernos sub nacionales son de larga data especialmente en el Perú.

Como hemos indicado anteriormente del cabildo vinculado a la época colonial y de inicios de la república, hemos pasado casi inmediatamente a las municipalidades. A lo largo de nuestra evolución social se ensayaron diversas legislaciones respecto a estas organizaciones, buscando impulsarlas, hacerlas eficientes en las funciones, responsabilidades y prestaciones que asumieron paulatinamente, sin embargo, desde un inicio y continuamente se ha tenido la presencia de problemas de financiación de los gastos e inversiones públicas de estos gobiernos, en parte, debido a la ausencia de una regulación jurídica integral en materia tributaria y financiera, situación que se mantiene hasta la actualidad.

La problemática en referencia, se mantiene en el tiempo y agudiza por el hecho concreto de las crecientes y continuas migraciones poblacionales a las ciudades, con mayor tendencia a la Ciudad de Lima, y principales grandes ciudades del interior. Desde los años 1940 hacia adelante dicha migración

adquirió una evolución bastante dinámica, dando lugar a la diferenciación de las urbes nacionales, principalmente las grandes fueron categorizadas en tres rangos: metropolitanas, grandes e intermedias mayores, y por el otro lado, las intermedias menores y las ciudades pequeñas. Los expertos del INEI en ambos casos puntualizan que los flujos migratorios no solo son a las grandes sino el fenómeno comprende a toda destino grande o menor.

En estas condiciones, es tácito que, como efecto de crecientes conglomerados de personas en las ciudades, las necesidades de estos pobladores igualmente han aumentado, y dentro de las mismas se encuentran los servicios básicos y sociales que requieren, al margen del empleo, el desarrollo económico, y en general en mejores condiciones y calidad de vida. Pero los desbalances entre las necesidades de los pobladores que ha migrado e incluso los que ya habitan en un lugar, y la satisfacción de sus requerimientos conforme a las funciones y obligaciones por parte de las municipalidades, es lo notable, por cuanto esa satisfacción depende de recursos financieros suficientes, y estos cada vez son escasos, entonces el problema permanente es como alcanzar recaudaciones que permitan afrontar los gastos con suficiencia, eficiencia y dentro de la legalidad.

En tal sentido, una de las fuentes principales de recursos directamente recaudados, es la recaudación de tributos y especialmente impuestos, lo que implica un régimen legal que contribuya con los incrementos deseados por cada gobierno local. La normatividad vigente se empezó a aplicar con la promulgación del Decreto Legislativo Nº 776, Ley de Tributación Municipal, vigente a partir del 1° de enero de 1994. Posteriormente, se modificaron algunos artículos relacionados al impuesto predial mediante la Ley Nº 26836

del 09 de julio de 1997; la Ley Nº 27305, publicada el 14 de julio de 2000; la Ley Nº 27616, publicada el 29 de diciembre de 2001; y la Ley Nº 27647, publicada el 23 de enero de 2002, manteniéndose vigente el Decreto Supremo Nº 156-2004-EF, del T.U.O. de la Ley de Tributación Municipal, publicado el 11 de noviembre de 2004, el cual es objeto de reformas según nuestra propuesta.

2.2.2 Marco Antropológico

La presente investigación conforme se deduce de lo ya expuesto, destaca al ser humano como objeto de las reformas legales, en condición de sujeto que debe ser atendido por las municipalidades, en todos los aspectos que deben cumplir dichas entidades para mantener las condiciones y calidad de vida de los pobladores asentados en sus jurisdicciones.

Para estos efectos, ese ciudadano es un ser único a nivel físico, psicológico, cultural, social, y espiritual, que requiere de las mayores atenciones por parte de la entidad de gobierno que lo cobija, por tanto, las mejoras en las recaudaciones que se alcancen tienen como propósito a ese ser humano común y corriente que no merece ser descuidado ni frustrado en su desarrollo socioeconómico ni subsistencia habitual.

2.2.3 Marco Sociológico

La presente investigación ha tocado temas inherentes a la ciencia de la Sociología, especialmente en lo relativo a las funciones y comportamiento del Estado Peruano y su estructura de gobierno, donde encontramos a los gobiernos locales; así mismo hemos abordado desde un ángulo mas que nada fáctico, las condiciones y necesidades de las poblaciones que viven en las

ciudades o urbes, enfocando de manera práctica los efectos reales de las migraciones internas, cuyas causas, efectos y soluciones son materia de análisis y estudios científicos en base a las teorías y principios de la Sociología, teniéndose presente las condiciones históricas, sociales y culturales de nuestra nación.

En ese órden, es igualmente importante contar con estudios sociológicos relativos a los problemas comunes de los ciudadanos de las jurisdicciones municipales de la costa, sierra y selva del país, frente a la interacción de sus gobiernos locales, para ofrecer diagnósticos realistas de los requerimientos de recursos financieros, infraestructura pública, servicios públicos y demás demandas básicas de los mismos, a efecto de contribuir sobre bases ciertas como ya dijimos por una calidad de vida razonable y sin conflictos de las poblaciones, teniéndose presente que es igualmente importante la gestión del gasto público a través de conductas sujetas a legalidad y contrarias a la corrupción, para generar respuestas o comportamientos diferentes de los receptores de las funciones y finalidades de las municipalidades.

2.3 Bases teórico – científicas

2.3.1 Variable Independiente (X)

Reformas del Régimen de Impuestos de la Ley de Tributación Municipal.

Esta variable incide en dos conceptos básicos: reformas legislativas y ley especial.

Las reformas legislativas, son acciones de modificación, innovación enmienda, cambio, respecto a Constitución y las leyes correspondientes, fundadas en una motivación y fundamentación apropiada. Las reformas legales

pueden ser sustanciales si alcanzan al conjunto o cuerpo orgánico y modifican aspectos fundamentales de la legislación reformada. Y pueden alcanzarse reformas parciales o específicas de las normas vigentes.

Por su parte, el termino Ley, proviene del latín lex , y en el campo jurídico, es definible como las prescripciones, reglas o normas generales de cumplimiento obligatorio, que han sido aprobadas y promulgadas por los poderes del Estado respectivos, con la finalidad de regular las conductas humanas en cualquier conglomerado social. Las leyes especiales contienen mandatos sobre alguna materia jurídica especializada, tales como laboral, tributario civil, penal etc. (Definición propia).

2.3.2 Variable dependiente (Y) Mejora de la Recaudación.

Es el estado de situación favorable, ventajosa y de superación del estado anterior de menoscabo, desventaja o insuficiente, que para el caso es el crecimiento en la percepción de recursos financieros por las municipalidades, originados por el cumplimiento tributario de los impuestos establecidos en la Ley de Tributación Municipal.

2.4 Marco conceptual

2.4.1 Variable Reformas del Régimen de Impuestos de la Ley de Tributación Municipal. (X)

2.4.1.1. Reforma y Reforma Fiscal o Tributaria

En primer lugar, conforme al Diccionario de la Real Academia Española, una propuesta consiste en exponer un plan o un proyecto a una persona, buscando

su conformidad o su participación, a su vez es sinónimo de plantear, proyectar o formular un planteamiento.

Por su parte, según el Diccionario Virtual Wikipedia: “Debe entenderse por reforma a un cambio planificado por utilidad y conveniencia en un sistema moderado, o, una reversión a un estado original o anterior del mismo”. La misma fuente indica:

Reforma quiere decir mejorar, corregir o enmendar de lo que está equivocado, o es insatisfactorio, o está afectado por la corrupción y/o las malas prácticas, etc. El uso de este término en el sentido indicado, surgió a fines de los años 1700, y se cree que tuvo su origen en el movimiento

"Asociación de Cristóbal Wyvill", que entonces se identificaba con la

"Reforma Parlamentaria" como su objetivo primario.

Otro diccionario para el caso virtual alcanza lo siguiente.

Una reforma fiscal, por lo tanto, es un proceso o una disposición que modifica la legislación impositiva. El Poder Legislativo se encarga de cambiar las leyes o de elaborar nuevas normas, que deben ser promulgadas por el Poder Ejecutivo.

La reforma fiscal siempre está vinculada a cambios judiciales ya que los impuestos son establecidos por ley. Las alícuotas, los gravámenes y las características generales de cada tasa deben estar especificadas en la legislación: por eso, subir o bajar un impuesto se asocia a una modificación de tipo legal”. (Lee todo en: Definición de reforma fiscal - Qué es, Significado y Concepto).

En la Biblioteca Virtual del Banco de la Republica de Colombia, encontramos con relación al concepto de reforma tributaria lo indicado a continuación:

En los diferentes países existe una estructura de impuestos, la cual determina quién o quiénes deben o no pagar impuestos, así como el motivo de ello, la cantidad que deben pagar, etc. Sin embargo, dependiendo de las políticas de los gobiernos y del desempeño de su economía, esta estructura se debe modificar. A esta modificación se le denomina |reforma tributaria.

Según lo anterior, una reforma tributaria cambia uno o varios aspectos de la estructura tributaria, buscándose, a través de ella, aumentar o disminuir la cantidad de dinero que recibe el Estado por concepto de impuestos.

Por ejemplo: si un Estado tiene unas finanzas públicas sanas, una administración pública eficiente, su población tiene un nivel de vida aceptable y la economía tiene un desempeño sobresaliente, posiblemente no necesite de todos los ingresos que está recibiendo, por lo que puede hacer una reforma tributaria que disminuya la cantidad de impuestos que les cobra a los habitantes. El caso contrario al anterior es aquel en el que las reformas tributarias busquen aumentar la cantidad de dinero que el Estado recibe por concepto de impuestos. Por ejemplo: puede hacer que algunas personas y organizaciones que no pagaban impuestos, por tener algún tipo de beneficio o tratamiento preferencial, paguen, o que, si lo hacían, paguen más, o hacer que productos por los que no se pagaban impuestos ahora sí lo tengan que hacer, etc.

Yahoo, expresa que:

Reforma fiscal es aquel cambio que se propone, proyecta o ejecuta con respecto a leyes fiscales ya emitidas con la finalidad de ajustarla a las circunstancias presentes ya que no son las mismas del momento en que se emitió al momento en que entra en vigor, o bien para sanear algunas o fallas detectadas cuando ya entró en vigor la ley”.

Portillo, (1998a), nos alcanza una amplia exposición respecto al entendimiento de lo que es reforma fiscal, afirmando que habitualmente una reforma fiscal consiste en el cambio que se produce en la legislación en materia fiscal, el cual obviamente afecta a toda la estructura del sistema impositivo.

En seguida el mismo Navarro Rubio plantea que existen dos tipos de reforma tributaria: una que surge, porque las circunstancias históricas exigen al sistema fiscal mayores recursos fiscales, y en estos casos, siendo esta la principal causa de que se lleve a cabo esa reforma tributaria el legislador aprovecha la ocasión para reestructurar el sistema y hacerlo técnicamente más justo. En otros casos, en la med