UNIVERSIDAD NACIONAL DEL CENTRO DEL PERÚ

FACULTAD DE CONTABILIDAD

TESIS

PRESENTADA POR:

BACH: MARÍA JULIA GUERRERO VÁSQUEZ BACH: LIZ SANTANA ORDAYA

PARA OPTAR EL TÍTULO PROFESIONAL DE:

CONTADOR PÚBLICO

HUANCAYO – PERÚ 2022

PRINCIPIO DE LA CAPACIDAD CONTRIBUTIVA EN LA DETERMINACIÓN DEL IMPUESTO A LA RENTA DE TRABAJO DE

LAS PERSONAS NATURALES DEL DISTRITO DE CHUPACA -2019

ii ____________________________________________________________________

ASESOR

“C.P.C.C SONIA AMPARO HUAMAN DE SANTANA

_____________________________________________________________

iii DEDICATORIA

A mis padres y hermanos por su

confianza y apoyo durante todas las etapas de mi vida, aquellos amigos y amigas que con palabras de apoyo me han motivado a

continuar.

Liz

A Dios y a mis padres, Julia y Antonio, por darme fuerza para seguir adelante y cumplir con mis metas,

gracias por inculcar en mí el ejemplo de valentía y empeño.

A mis hermanas, por sus palabras de aliento que fueron necesarias para mi crecimiento A mis amigos, por ser tan únicos e incondicionales

escuchándome siempre

María Julia

iv AGRADECIMIENTO

Agradecemos a Dios por darnos fortaleza y seguir adelante persiguiendo nuestros sueños y objetivos.

A nuestros padres y familia en general porque nunca dejaron de apoyarnos y confiar en nuestras capacidades

A nuestra asesora de tesis, la C.P.C. Sonia Huaman de Santana, por la paciencia y apoyo incondicional en el desarrollo de la presente investigación

A los catedráticos y administrativos de Facultad de Contabilidad de la UNCP por habernos transmitido tanto conocimiento en nuestros años de estudio Por último, a los contribuyentes de Distrito de Chupaca por haber colaborado tan gentilmente con esta investigación

Las tesistas

v RESUMEN

La presente investigación surge al identificar las dificultades de pago que presentan los contribuyentes del Distrito de Chupaca que generan Renta de trabajo (renta de cuarta y quinta), debido a que la entidad recaudadora SUNAT no reconoce las circunstancias adversas que puede estar pasando el contribuyente, siendo, de forma indirecta, transgredido su principio de capacidad Contributiva. Por un lado, comprendemos la importancia de la recaudación tributaria, pero no podemos aceptar ni afirmar que la forma en la que se exige el pago de impuesto sea de forma justa. Es por tal motivo, que dentro de la investigación se presentó la siguiente interrogante: ¿De qué manera el principio de capacidad contributiva influye en la determinación del Impuesto a la renta de trabajo de las personas naturales del Distrito de Chupaca?, siendo la hipótesis: El principio de la capacidad contributiva influye de forma significativa en la determinación del impuesto a la renta de trabajo de las personas naturales del Distrito de Chupaca. El objetivo es: Determinar si la aplicación del principio de capacidad contributiva influye en la determinación del impuesto a la renta de trabajo de las personas naturales del Distrito de Chupaca. La metodología aplicada se detalla de la siguiente manera:

Tipo de investigación aplicada, nivel descriptivo, no experimental. Se utilizó el método científico, inductivo y el diseño corresponde al descriptivo correlacional. Se aplicó como técnica la encuesta e instrumento el cuestionario a 73 contribuyentes del Distrito de Chupaca.

Siendo que, se llega a afirmar la hipótesis concluyendo que el Principio de la Capacidad Contributiva influye de forma significativa en la determinación del impuesto a la renta de trabajo de las personas naturales del Distrito de Chupaca.

Palabras clave: Principio de la Capacidad Contributiva, determinación del impuesto a la renta de trabajo, transgresión tributaria, contribuyentes del Distrito de Chupaca.

vi ABSTRAC

The present investigation arises from identifying the payment difficulties presented by the Chupaca District taxpayers that generate income from work (fourth and fifth income), because the collecting entity SUNAT does not recognize the adverse circumstances that the taxpayer may be going through, being, indirectly, its principle of Contributory capacity violated. On the one hand, we understand the importance of tax collection, but we cannot accept or affirm that the way in which the payment of tax is required is fair. It is for this reason, that within the investigation the following question was presented: In what way does the principle of taxable capacity influence the determination of the Work Income Tax of the natural persons of the Chupaca district? The hypothesis is: The principle of taxable capacity has a significant influence on the determination of the income tax of the natural persons of the district of Chupaca. The objective is: To determine how the principle of taxable capacity influences the determination of the income tax of the natural persons of the district of Chupaca. The applied methodology is detailed as follows: Type of applied research, descriptive level, not experimental. The scientific, inductive method was used and the design corresponds to the correlational descriptive one. The survey and the questionnaire instrument were applied as a technique to 73 taxpayers from the District of Chupaca. Being that, the hypothesis is affirmed, concluding that the Principle of Contributory Capacity significantly influences the determination of the work income tax of the natural persons of the Chupaca district.

Keywords: Principle of Contributory Capacity, determination of income tax, tax violation, taxpayers of the district of Chupaca

vii INDICE

ASESOR ... ii

DEDICATORIA ... iii

AGRADECIMIENTO ... iv

RESUMEN ... v

ABSTRAC ... vi

INDICE ... vii

ÍNDICE DE FIGURAS ... xi

ÍNDICE DE TABLAS ... xv

INTRODUCCIÓN ... xix

CAPITULO I ... 21

PLANTEAMIENTO DEL ESTUDIO ... 21

1.1. Fundamentación del problema ... 21

1.2. Formulación del problema ... 23

1.2.1. Problema General ... 23

1.2.2. Problemas Específicos... 24

1.3. Objetivos de la Investigación ... 24

1.3.1. Objetivo General. ... 24

1.3.2. Objetivo Específicos. ... 25

1.4. Justificación de la Investigación ... 25

1.4.1. Justificación teórica. ... 25

viii

1.4.2. Justificación práctica. ... 25

1.4.3. Justificación metodológica. ... 25

1.5. Formulación de la hipótesis ... 25

1.5.1. Hipótesis general. ... 25

1.5.2. Hipótesis específica. ... 26

1.6. Propuesta ... 26

CAPITULO II ... 30

MARCO TEÓRICO ... 30

2.1. Antecedentes De La Investigación ... 30

2.2. Bases Teóricas ... 47

2.2.1. Principio de capacidad contributiva. ... 47

2.2.2. Determinación del impuesto a la renta de trabajo. ... 60

2.3. Definición Conceptual ... 74

CAPITULO III ... 77

METODOLOGÍA DE LA INVESTIGACIÓN ... 77

3.1. Método de la Investigación ... 77

3.1.1. El Método Científico ... 77

3.1.2. Métodos Generales ... 77

3.1.3. Métodos Específicos: ... 78

3.2. Tipo de investigación. ... 78

3.3. Nivel de investigación ... 78

ix

3.4. Diseño de la investigación: ... 79

3.5. Población y Muestra: ... 79

3.5.1 Población ... 79

3.5.2 Muestra ... 80

3.6. Operacionalización de variables: ... 81

3.7. Técnicas de recopilación de datos: ... 82

3.7.1. Técnicas ... 82

3.7.2. Instrumento... 82

3.8. Técnicas para el procesamiento de información ... 82

3.9. Validación del instrumento ... 82

CAPITULO IV ... 84

PRESENTACIÓN Y ANÁLISIS DE RESULTADOS, CONTRASTACIÓN DE HIPOTESIS Y DISCUSIÓN ... 84

4.1. Presentación de los resultados: ... 84

4.2. Análisis e interpretación de resultados ... 84

4.2.1. Variable Principio de la Capacidad Contributiva ... 84

4.2.2. Variable Determinación del Impuesto de Renta de Trabajo ... 98

4.2.3. Contrastación de hipótesis de investigación ... 112

4.3. Discusión de los resultados... 119

CAPITULO V ... 121

APORTE DE LA INVESTIGACIÓN ... 121

5.1. Antecedentes: ... 121

x

5.2. Identificación De La Situación Actual: ... 122

5.3 Propuesta ... 126

5.3.1 Propuesta: ... 126

CONCLUSIONES ... 131

RECOMENDACIONES ... 132

REFERENCIAS BIBLIOGRÁFICAS ... 133

ANEXOS ... 137

xi ÍNDICE DE FIGURAS

FIGURA 1: Concepto del Principio de Capacidad Contributiva ... 47

FIGURA 2: Capacidad Contributiva Como Principio Constitucional ... 48

FIGURA 3: Capacidad Contributiva Como Parte del Derecho Tributario ... 49

FIGURA 4: La Capacidad Contributiva y su Relación con los Tributos ... 52

FIGURA 5: Clasificación de la Capacidad Contributiva ... 52

FIGURA 6: Capacidad Contributiva Objetiva ... 53

FIGURA 7: Capacidad Contributiva Subjetiva ... 54

FIGURA 8: Principio de Equidad ... 56

FIGURA 9: Principio de Equidad Horizontal y Vertical ... 58

FIGURA 10: Principio de Igualdad Tributaria ... 58

FIGURA 11: Principio de Igualdad ... 60

FIGURA 12: Renta de Trabajo ... 61

FIGURA 13: Tributos ... 63

FIGURA 14: Categorìas de la Renta de Trabajo ... 64

FIGURA 15: “Base Imponible Para el Cálculo de la Renta Bruta ... 65

FIGURA 16: Renta Neta ... 66

FIGURA 17: Gastos Adicionales de 03 UITs para Rentas de Trabajo ... 68

FIGURA 18: Ingresos Tributarios ... 73

FIGURA 19: Impuesto a la Renta por Categorías ... 74

FIGURA 20: Porcentaje de contribuyentes que opinan que el hecho imponible se debe determinar en función a la capacidad contributiva. ... 85

FIGURA 21: Porcentaje de contribuyentes que opinan que la capacidad contributiva limita al legislador y su facultad de imposición tributaria. ... 86

xii FIGURA 22: Porcentaje de contribuyentes que opinan que opinaron que la capacidad contributiva permite se consideren las necesidades primarias de los contribuyentes. ... 87

FIGURA 23: Porcentaje de contribuyentes encuestados que opinaron que la capacidad contributiva permite se consideren las condiciones personales como salud, alimentación y educación de los contribuyentes. ... 88

FIGURA 24: Porcentaje de contribuyentes encuestados que opinaron que la capacidad contributiva permite se consideren las condiciones familiares de los contribuyentes. ... 89

FIGURA 25: Porcentaje de contribuyentes encuestados que opinaron que el tributo es general y global (abarca la totalidad de las rentas del sujeto sin discriminación) ... 90

FIGURA 26: Porcentaje de contribuyentes encuestados que opinaron que en el distrito de Chupaca existe una plena justicia tributaria. ... 91

FIGURA 27: Porcentaje de contribuyentes encuestados que opinaron que los

contribuyentes con menor capacidad contributiva asumen menor carga tributaria, es decir, se cumple con la proporcionalidad. ... 92

FIGURA 28: Porcentaje de contribuyentes encuestados que opinaron que existe una relación poco prudente entre los ingresos que perciben los contribuyentes y lo que se detrae para pago de tributos. ... 93

FIGURA 29: Porcentaje de contribuyentes encuestados que opinaron que el mínimo no imponible no representa una evidencia de la equidad tributaria. ... 94

FIGURA 30: Porcentaje de contribuyentes encuestados que opinaron que la estructura de la escala de las tasas es progresiva. ... 95

FIGURA 31: Porcentaje de contribuyentes encuestados que opinaron que la equidad tributaria evita las cargas excesivas a los contribuyentes. ... 96

FIGURA 32: Porcentaje de contribuyentes encuestados que opinaron que la equidad tributaria evita beneficios exagerados para los contribuyentes... 97

xiii FIGURA 33: Porcentaje de contribuyentes encuestados que opinaron que la forma en la que se calcula el impuesto a la renta de trabajo es justa. ... 98

FIGURA 34: Porcentaje de contribuyentes encuestados que opinaron que la forma en la que se determina el Impuesto a la renta de trabajo es equitativa para todos los contribuyentes que la generan. ... 99

FIGURA 35: Porcentaje de contribuyentes encuestados que opinaron que la forma en la que se calcula el Impuesto a la renta de trabajo es progresiva. ... 100

FIGURA 36: Porcentaje de contribuyentes encuestados que opinaron que el procedimiento que se emplea para realizar el cálculo del Impuesto a la renta de trabajo es desigual ... 101

FIGURA 37: Porcentaje de contribuyentes encuestados que opinaron que el procedimiento que se emplea para realizar el cálculo del Impuesto a la renta de trabajo es objetivo. ... 102

FIGURA 38: Porcentaje de contribuyentes encuestados que opinaron que las deducciones fijas aplicadas a los contribuyentes de renta de trabajo son razonables. ... 103

FIGURA 39: Porcentaje de contribuyentes encuestados que opinaron que las deducciones variables aplicadas a ciertos contribuyentes de renta de trabajo son justas. ... 104

FIGURA 40: Porcentaje de contribuyentes encuestados que opinaron que las tasas y/o alícuotas aplicadas para cálculo del impuesto a la renta de trabajo se ajustan a la ... 105

FIGURA 41: Porcentaje de contribuyentes encuestados que opinaron que la devolución por el exceso de pago del Impuesto a la renta de trabajo es efectuada por la mayoría de contribuyentes a quienes corresponde. ... 106

FIGURA 42: Porcentaje de contribuyentes encuestados que opinaron que la recaudación tributaria proveniente contribuyentes que generan renta de cuarta de los categoría es

relevante. ... 107

xiv FIGURA 43: Porcentaje de contribuyentes encuestados que opinaron que la recaudación tributaria proveniente de los contribuyentes que generan renta de quinta categoría es

relevante. ... 108 FIGURA 44: Porcentaje de contribuyentes encuestados que opinaron que el uso de la recaudación tributaria proveniente de los contribuyentes que generan renta de trabajo se ve reflejado en forma indirecta. ... 110

FIGURA 45: Porcentaje de contribuyentes encuestados que opinaron que el incremento de la recaudación tributario en los últimos periodos se debe a la formalización de los

contribuyentes. ... 111

xv ÍNDICE DE TABLAS

Tabla 1: Gastos deducibles - 3 UITs ... 62

Tabla 2: Cálculo de la Renta Neta de Trabajo ... 67

Tabla 3: Escala de Tasas del Impuesto a la Renta de Cuarta y Quinta Categoría ... 70

Tabla 4: Operacionalización de variables ... 81

Tabla 5:Prueba de alfa de Cronbach ... 82

Tabla 6: Rangos de confiabilidad de alfa de Cronbach ... 83

Tabla 7: Número y porcentaje de contribuyentes que opinan que el hecho imponible se debe determinar en función a la capacidad contributiva. ... 84

Tabla 8: Número y porcentaje de contribuyentes que opinan que la capacidad contributiva limita al legislador y su facultad de imposición tributaria. ... 85

Tabla 9: Número y porcentaje de contribuyentes encuestados que opinaron respecto a que la capacidad contributiva permite se consideren las necesidades primarias de los contribuyentes. ... 86

Tabla 10: Número y porcentaje de contribuyentes encuestados que opinaron que la capacidad contributiva permite se consideren las condiciones personales como salud, alimentación y educación de los contribuyentes. ... 87

Tabla 11: Número y porcentaje de contribuyentes encuestados que opinaron que la capacidad contributiva permite se consideren las condiciones familiares de los contribuyentes. ... 89

Tabla 12: Número y porcentaje de contribuyentes encuestados que opinaron que el tributo es general y global (abarca la totalidad de las rentas del sujeto sin discriminación) ... 90

Tabla 13: Número y porcentaje de contribuyentes encuestados que opinaron que en el Distrito de Chupaca existe una plena justicia tributaria... 91

xvi Tabla 14: Número y porcentaje de contribuyentes encuestados que opinaron que los

contribuyentes con menor capacidad contributiva asumen menor carga tributaria, es decir, se cumple con la proporcionalidad. ... 92

Tabla 15: Número y porcentaje de contribuyentes encuestados que opinaron que existe una relación poco prudente entre los ingresos que perciben los contribuyentes y lo que se detrae para pago de tributos. ... 93

Tabla 16: Número y porcentaje de contribuyentes encuestados que opinaron que el

mínimo no imponible no representa una evidencia de la equidad tributaria. ... 94 Tabla 17: Número y porcentaje de contribuyentes encuestados que opinaron que la

estructura de la escala de las tasas es progresiva. ... 95 Tabla 18: Número y porcentaje de contribuyentes encuestados que opinaron que la

equidad tributaria evita las cargas excesivas a los contribuyentes. ... 96 Tabla 19: Número y porcentaje de contribuyentes encuestados que opinaron que la

equidad tributaria evita beneficios exagerados para los contribuyentes. ... 97 Tabla 20: Número y porcentaje de contribuyentes encuestados que opinaron que la forma en la que se calcula el impuesto a la renta de trabajo es justa. ... 98

Tabla 21: Número y porcentaje de contribuyentes encuestados que opinaron que la forma en la que se determina el Impuesto a la renta de trabajo es equitativa para todos los

contribuyentes que la generan. ... 99 Tabla 22: Número y porcentaje de contribuyentes encuestados que opinaron que la forma en la que se calcula el Impuesto a la renta de trabajo es progresiva. ... 100

Tabla 23: Número y porcentaje de contribuyentes encuestados que opinaron que el procedimiento que se emplea para realizar el cálculo del Impuesto a la renta de trabajo es desigual el cálculo del Impuesto a la renta de trabajo es desigual. ... 101

xvii Tabla 24: Número y porcentaje de contribuyentes encuestados que opinaron que el

procedimiento que se emplea para realizar el cálculo del Impuesto a la renta de trabajo es objetivo. ... 102

Tabla 25: Número y porcentaje de contribuyentes encuestados que opinaron que las deducciones fijas aplicadas a los contribuyentes de renta de trabajo son razonables. ... 103

Tabla 26: Número y porcentaje de contribuyentes encuestados que opinaron que las deducciones variables aplicadas a ciertos contribuyentes de renta de trabajo son justas. ... 104

Tabla 27: Número y porcentaje de contribuyentes encuestados que opinaron que las tasas y/o alícuotas aplicadas para cálculo del impuesto a la renta de trabajo se ajustan a la realidad del contribuyente. ... 105

Tabla 28: Número y porcentaje de contribuyentes encuestados que opinaron que la devolución por el exceso de pago del Impuesto a la renta de trabajo es efectuada por la mayoría de contribuyentes a quienes corresponde... 106

Tabla 29: Número y porcentaje de contribuyentes encuestados que opinaron que la recaudación tributaria proveniente de los contribuyentes que generan renta de cuarta

categoría es relevante. ... 107 Tabla 30: Número y porcentaje de contribuyentes encuestados que opinaron que la

recaudación tributaria proveniente de los contribuyentes que generan renta de quinta

categoría es relevante. ... 108 Tabla 31: Número y porcentaje de contribuyentes encuestados que opinaron que el uso de la recaudación tributaria proveniente de los contribuyentes que generan renta de trabajo se ve reflejado en forma indirecta. ... 109

Tabla 32: Número y porcentaje de contribuyentes encuestados que opinaron que el

incremento de la recaudación tributario en los últimos periodos se debe a la formalización de los contribuyentes. ... 111

xviii Tabla 33: Correlación mediante la Rho de Spearman que relaciona las variables principio de capacidad contributiva y determinación del impuesto a la renta de trabajo. ... 112

Tabla 34Correlación mediante la Rho de Spearman que relaciona la dimensión del

principio de igualdad y la aplicación del sistema de cálculo del Impuesto a la renta ... 113 Tabla 35: Correlación mediante la Rho de Spearman que relaciona la dimensión del principio de la capacidad económica y el aumento de la recaudación tributaria. ... 114

xix INTRODUCCIÓN

La tesis titulada: PRINCIPIO DE LA CAPACIDAD CONTRIBUTIVA EN LA DETERMINACIÓN DEL IMPUESTO A LA RENTA DE TRABAJO DE LAS PERSONAS NATURALES DEL DISTRITO DE CHUPACA – 2019 tuvo como finalidad estudiar y plantear reformas o modificaciones en el sistema de cálculo del impuesto a la renta de cuarta y quinta categoría, para que éste se encuentre acorde con el principio que se encuentra en la constitución implícito: El principio de la capacidad contributiva.

El presente trabajó se caracterizó por el estudio y análisis de la aplicación del principio de capacidad contributiva en la forma de cálculo del Impuesto a la Renta de trabajo y de qué manera es que los contribuyentes o generadores de renta de trabajo lo perciben según los criterios de igualdad, igualdad tributaria, equidad y proporcionalidad.

El contenido del trabajo se encuentra dividido en cinco capítulos, como se detalla a continuación:

En el Capítulo I se ha desarrollado lo correspondiente a la metodología de la investigación el cual contempla el planteamiento del problema en el que se detalla la situación problemática;

posteriormente se formulan los problemas de investigación, seguidamente se formulan los objetivos, para finalizar el capítulo se plantea la hipótesis; tanto general como específicos.

En el Capítulo II se trabajó el marco teórico, el mismo que contempla los antecedentes de autores nacionales, internacionales y locales que permitieron realizar el análisis de las variables, reconocer su postura en cuánto a las mismas y por ende coincidir o discrepar con los mismos además considera las bases teóricas en el que se describen las variables, dimensiones e indicadores. Finalmente, para cerrar el capítulo se trabajó la definición conceptual de los términos que se han considerado claves para el entendimiento de nuestra postura y variables.

xx En el Capítulo III está referido a la metodología de investigación aplicada, partiendo desde el método de investigación, el tipo, nivel de investigación y diseño metodológico, además se calcula la muestra, se expone la operacionalización de variables, el instrumento utilizado, las técnicas para el procesamiento de la información y la validación del instrumento mediante el alfa de Cronbach.

En el Capítulo IV se ejecutó el instrumento descrito en el capítulo anterior y se han analizado los resultados, en consecuencia, se expone el análisis e interpretación de los resultados validando cada variable y cada hipótesis.

En el Capítulo V se expone una propuesta de solución, con aportes a la investigación Por último, tenemos las conclusiones y recomendaciones de la investigación

Las tesistas

21 CAPITULO I

PLANTEAMIENTO DEL ESTUDIO 1.1. Fundamentación del problema

En nuestro país, la mayor parte de jurisprudencia y doctrina se han creado para poder aclarar diversos temas relacionados netamente con renta de tercera categoría, debido al incentivo empresarial en sus diversos regímenes; sin embargo, muy poco se ha comentado acerca de la determinación del Impuesto a la renta de trabajo, la cual representaba hasta el 2018, el 25 % de la recaudación total de renta. (Jorge Lizarra, 2019, p. 12).

En la actualidad existe una transgresión al Principio de la Capacidad Contributiva en el cálculo del Impuesto a la renta de trabajo, debido a que no se considera todos los gastos que tiene cada contribuyente según sus circunstancias, además de que los gastos que contempla la norma como “aceptados” se les calcula solo un porcentaje mínimo para la deducción. De esta forma el contribuyente debe pagar más de lo que le está permitido. Siendo que, al ver muchos de ellos esta situación, no se sienten respaldados por el Estado y consecuentemente pasan al grupo de los llamados “informales” o “evasores de impuestos”.

22 Actualmente se ha podido distinguir mejoras en la normativa que se aplica para el cálculo de Impuesto a Renta de Trabajo. Originalmente, según el decreto supremo N° 179- 2004 EF, (Texto único ordenado de la Ley del Impuesto a la Renta) en el Art 46° se establecía que para realizar el cálculo del impuesto se debía deducir solamente como monto fijo 7 unidades impositivas tributarias además de, según el Art 49°, Impuestos a las Transacciones Financieras y donaciones. A partir del año 2017, según el decreto legislativo 1258, se modifica el Art 46° con la finalidad de considerar otros gastos deducibles para el cálculo del impuesto, los cuales en suma no deberían exceder las 3 UIT y debían cumplir con los lineamientos que la ley disponía para ser considerados deducibles dentro del año fiscal. Asimismo, a finales del año 2018 se aprueba el Decreto Supremo 248-2018 EF, el cual modifica al Art 26-A del Reglamento de la Ley del Impuesto a la Renta considerando como gastos deducibles también los servicios comprendidos en la división 55 de la sección H de la CIIU y las divisiones de la sección I. A pesar de la intención del legislativo de crear un sistema, mediante escalas y ajustes, que permita pagar un impuesto más justo, sostenemos que ello no se ha logrado porque no se ha considerado dentro de la normativa las diversas circunstancias que atraviesa el contribuyente en general. Por ello estas medidas no son suficientes

Al respecto, Astudillo (2018, p 19), sostiene lo siguiente

(…)”la disminución aplicada a la determinación del impuesto a la renta no es verídica, debido a que no discrimina los conceptos de gastos de una persona natural, con o sin carga familiar, es decir no que no se podría considerar la misma deducción a una persona soltera, que una persona casada y con hijo(s) menores de edad, que no pertenezcan a la PEA; además no son consideradas las deducciones de los gastos extraoficiales como por ejemplo: robos, enfermedades terminales, accidentes y los desastres naturales

23 No solo no se tiene en cuenta para la deducción los gastos mencionados en la cita anterior, sino que, además, según el “Decreto Legislativo N° 1381 para la aplicación en periodo 2019, se derogó el inciso b) del Art 46° de la Ley del Impuesto a la Renta, el cual contemplaba los gastos por intereses de créditos hipotecarios por primera vivienda.

Muchos contribuyentes emprendedores que se han esforzado por obtener su vivienda dejando atrás el denominado “pago de alquiler” han contraído otro tipo de deuda, el cual es un préstamo o financiamiento dado por los bancos para poder adquirir estos inmuebles, ahora, teniendo en cuenta que mensualmente el contribuyente paga una cuota razonable con la finalidad de amortizar la deuda, no fue prudente eliminar de las deducciones anuales el inciso especificado en el párrafo anterior.

Las suscritas sostenemos que el ente recaudador ha prestado toda su atención a todos aquellos contribuyentes que generan rentas empresariales sin darse cuenta que si estableciera modificaciones para el cálculo del “Impuesto a la Renta de Trabajo habría mayor formalización de parte de estos contribuyentes y, de esta manera se podría lograr una mayor recaudación beneficiando al Estado y por ende a los ciudadanos.

1.2. Formulación del problema 1.2.1. Problema General

¿De qué manera el principio de capacidad contributiva influye en la determinación del Impuesto a la renta de Trabajo de las personas naturales del Distrito de Chupaca?

El problema de la investigación lo planteamos a raíz de lo identificado por los antecedentes estudiados, por ejemplo:

Mendoza Román (2016) en su investigación titulada “Deducibilidad de gastos personales en la determinación del Impuesto a la Renta de cuarta y quinta” sostiene como

24 problema: “¿Cuál es la incidencia de la deducibilidad de gastos personales en las rentas de Cuarta y Quinta y el cumplimiento tributario en Lima Metropolitana 2015?”

Por otro lado, Lizarraga J. (2019) en su investigación titulada “El Impuesto a la Renta de Personas Naturales, las Deducciones y su Impacto en la Recaudación Tributaria” se plantea la incógnita “¿Son suficientes las deducciones para lograr tributar sobre la capacidad contributiva?”

Autores como los mencionados han coincidido en sustentar que la metodología actual de imposición del impuesto a la renta de trabajo no tiene sustento o base en el principio de la capacidad contributiva, principio implícito de la Constitución Política del país.

En tal sentido, nuestra propuesta de investigación en concordancia con lo sustentado por los autores pretende determinar de qué manera la aplicación de este principio en la determinación del impuesto a la renta de trabajo.

1.2.2. Problemas Específicos

¿Cómo el Principio de capacidad de pago influye en el sistema de cálculo del Impuesto a la Renta de Trabajo de las personas naturales del Distrito de Chupaca?

¿De qué manera influye el Principio de Equidad con la recaudación tributaria de las personas naturales del Distrito de Chupaca?

1.3. Objetivos de la Investigación 1.3.1. Objetivo General.

Determinar si la aplicación del principio de capacidad contributiva influye en la determinación del impuesto a la renta de trabajo de las personas naturales del Distrito de Chupaca.

25 1.3.2. Objetivo Específicos.

Determinar de qué forma el Principio de capacidad de pago influye en el sistema de cálculo del Impuesto a la Renta de Trabajo del Distrito de Chupaca.

Determinar si la aplicación del Principio de equidad influye recaudación tributaria de las personas naturales del Distrito de Chupaca.

1.4. Justificación de la Investigación 1.4.1. Justificación teórica.

Al estudiar este principio de la capacidad contributiva se busca determinar el grado de su cumplimiento dentro de la legislación tributaria peruana puesto que es un principio constitucional implícito.

1.4.2. Justificación práctica.

Luego de tener un entendimiento acerca del principio de capacidad contributiva y su no correcta aplicación en nuestra legislación tributaria, sobre todo la direccionada al impuesto a la renta de cuarta y quinta categoría se propone ciertas modificaciones en la norma.

1.4.3. Justificación metodológica.

Se ha de aplicar un método de estudio para medir el grado de conocimiento, cumplimiento y satisfacción de los contribuyentes del impuesto a la renta de cuarta y quinta categoría de Chupaca.

1.5. Formulación de la hipótesis 1.5.1. Hipótesis general.

El principio de la capacidad contributiva influye de forma significativa en la determinación del impuesto a la renta de trabajo de las personas naturales del Distrito de Chupaca

26 1.5.2. Hipótesis específica.

El principio de capacidad de pago influye de forma significativa dentro de la aplicación del sistema de cálculo del Impuesto a la renta de trabajo de las personas naturales del Distrito de Chupaca

El principio de la equidad influye de forma significativa en el aumento de la recaudación tributaria de las personas naturales del Distrito de Chupaca

1.6. Propuesta

El siguiente trabajo de investigación tiene como objetivo principal: “Determinar si la aplicación del principio de capacidad contributiva influye en la determinación del Impuesto a la Renta de Trabajo de las Personas Naturales del Distrito de Chupaca”.

Consideramos que la aplicación del Principio de la Capacidad Contributiva en la determinación de impuesto de rentas de trabajo es necesaria para un beneficio mutuo (contribuyente-Estado).

Por tanto, al realizar una evaluación de los últimos años en cuanto al progreso de la recaudación tributaria de las rentas de trabajo teniendo en cuenta las modificaciones normativas con nuevas propuestas y beneficios a favor del contribuyente, pudimos observar el acrecentamiento de la Recau Tribut.

A continuación, observaremos el incremento de la recaudación tributaria durante los periodos 2017-2018 y 2018-2019.Se toma el periodo enero 2017 como base de la comparación debido a que entro en vigencia el decreto Legislativo 1258, el cual permite la “deducción de hasta 3UIT en cuanto a ciertos gastos determinados

27 Tabla0: Ingresos Tributarios Por Rentas De Trabajo 2017-2018 en Millones De Soles

Fuente: (Superintendencia Nacional de Aduanas y Administración Tributaria).

28 Tabla0.1: Ingresos Tributarios Por Rentas De Trabajo 2018-2019- en Millones De Soles

Fuente: (Superintendencia Nacional de Aduanas y Administración Tributaria).

29 Como pudimos observar en los cuadros anteriores, desde que entró en vigencia el 01 de enero el Decreto Legislativo 1258 se ha incrementado el nivel de recaudación tributaria en cuanto a rentas de trabajo. Siendo que, en enero del 2017 a enero del 2018 se pudo observar un incremento de 7.2 millones de soles en la recaudación y del 2018 al 2019 un incremento de 9.3 millones. En tanto, se asume que a pesar de los beneficios otorgados existió mayor cantidad de recaudación debido a la participación y formalización de los contribuyentes

Por ello, nos atrevemos a afirmar que no solo la aplicación de beneficios o principios apoyan a obtener mayor recaudación sino también contribuyen al alza del índice de formalidad, debido a que con estos cambios normativos se otorga un respaldo al contribuyente dándole la confianza en el Estado y dándose un beneficio mutuo

Asimismo, en el desarrollo del presente trabajo de investigación se aplicó un cuestionario a los contribuyentes del distrito de Chupaca relacionado a la aplicación del principio de capacidad contributiva en la determinación de sus impuestos para corroborar si consideran que son calculados de forma coherente y justa proponiendo también algunos cambios en cuestión

30 CAPITULO II

MARCO TEÓRICO 2.1. Antecedentes De La Investigación

INTERNACIONALES

En la investigación de Castañeda (2017) titulada “La equidad del sistema tributario y su relación con la moral tributaria. Un estudio para América Latina” indica que su investigación estuvo orientado a determinar la asociación que existe entre la moral fiscal y la equidad tributaria (horizontal y vertical) para la determinación del impuesto a la renta personal para lo cual tomó como referencia la encuesta realizada por Latinobarómetro (2011) en 18 países, además de emplear los índices de Atkinson- Plotnick y Kakwani tuvo como resultado que además de que la baja progresividad se asocie con una menor moral tributaria, también sucede con la inequidad horizontal y estos factores de estudio presentan mayores efectos marginales.

(pp. 125)

Después de las crisis económicas mundiales como la del 2008 por ejemplo los gobiernos asumen diferentes posiciones y adoptan nuevas medidas con la intención de reactivar la economía, una de esas medidas es imponer mayor carga tributaria, muchas veces sin analizar

31 el cumplimiento del principio de la capacidad contributiva, entonces el autor de manera objetiva llega a tal conclusión, estas diferencias verticales y horizontales que son las vertientes del principio permiten una menor moral tributaria por parte de la ciudadanía.

En el caso de Diaz (2015) en su investigación titulada “¿Cuál es la situación y qué perspectivas cabe esperar de la imposición sobre la renta personal?” Manifiesta lo siguiente:

La imposición sobre la renta de trabajo debiera desempeñar un rol importante y central en cuanto al “diseño de los sistemas fiscales, en la medida en que dicha renta constituye el indicador más completo de la capacidad de pago de los individuos, lo que resulta esencial en términos de equidad, y en que es uno de los principales factores determinantes de las decisiones de carácter económico más relevantes: oferta de trabajo, ahorro y demás”. (pp.3)

Lo que argumenta el autor es que el sistema tributario en España es poco justo puesto que cerca del 90% de impuesto a la renta es calculada en base al trabajo y la diferencia apenas en las otras bases como inversión o patrimonio, por lo que considera que es necesario se hagan reformas que favorezcan a las personas físicas, reformas que a pesar de ser complejas signifiquen justicia en la tributación, esta sería diseñar un IRPF como un verdadero impuesto sobre la totalidad de la capacidad de pago, en las que considere las rentas declaradas y las implícitas derivadas de las riquezas.

En cambio, para Fajardo y Suárez (2012) en la investigación titulada “Análisis comparativo del impuesto de renta para las personas naturales (Colombia) – Personas físicas (España) y los no residentes”, manifiestan que su estudio tiene como principal objetivo de lograr conocer el sistema impositivo del impuesto sobre la renta para las personas naturales y personas físicas de Colombia y España respectivamente para luego encontrar diferencias y similitudes. Siendo una de sus conclusiones que el impuesto a la renta en Colombia a

32 diferencia de España está compuesto por diversos tipos de beneficios como las rentas exentas, ingresos no constitutivos de renta, deducciones; mientras que en el segundo país se da el caso de que existen beneficios en las deducciones y bonificaciones.

A partir de la conclusión de lo argumentado por los autores, notamos que la legislación en los países será en la forma de determinar el impuesto después del hecho generador de renta, a partir de ese momento por un lado existirán deducciones y por otro lado bonificaciones dependiendo en el Estado en el que un sujeto pasivo se encuentre.

Para Ramírez, Cano y Oliva (2009) en su trabajo de investigación “Impuesto a la Renta de Personas Naturales en Relación de Dependencia Un Análisis de Equidad y Redistribución” señalan que:

Su investigación evalúa el impacto distributivo que tendría la Ley Reformatoria de la Equidad Tributaria en el Impuesto a la Renta de Personas en Relación de Dependencia. Para lo cual, con el fin de conseguir su objetivo se analiza la progresividad y el efecto redistributivo del impuesto en diferentes escenarios que alternan los cambios establecidos en la reforma: i) Deducción de gastos personales, ii) Nueva Tabla Impositiva y iii) Exoneración de sobre-sueldos.

Además, se compara la concentración de cada una de las deducciones de gastos personales con la concentración de la carga tributaria y el ingreso. Los resultados indican que la reforma generó una mayor progresividad de la carga tributaria, pese haber disminuido la redistribución del ingreso. Así mismo, se encontró que los individuos de altos ingresos concentran en mayor medida las deducciones de gastos personales que lo que pagan de impuesto a la renta. (pp.

2)

33 En la década anterior Ecuador estaría reformando su legislación, los autores al realizar el análisis concluyen que esta reforma es positiva en términos de progresividad puesto que se estaría recaudando alrededor de 3% más, sin embargo el sistema de deducciones propuesta por esta Ley Reformatoria de la Equidad Tributaria en el Impuesto a la Renta de Personas en Relación de Dependencia beneficiaría a los que concentran mayores ingresos, sustentando la necesidad de instaurar un sistema progresivo o neutral de deducciones por gastos personales.

Para Atencio y Azuaje (2008) en su investigación titulada “Los principios de capacidad contributiva y progresividad en la imposición sobre la renta en Venezuela” sostiene que su trabajo es:

… sobre la determinación de la incidencia de los principios constitucionales de capacidad contributiva y progresividad sobre la forma de determinación del impuesto a la renta de trabajo vigente en el ordenamiento jurídico Venezolano, teniendo como principal objetivo el de determinar si el impuesto a la renta es de los más justos a nivel nacional, para lo cual se ha tomado como base para el estudio la Constitución de 1999 de Venezuela, Jurisprudencia y la estructura del sistema de imposición, para finalmente concluir que si bien es cierto el impuesto sufre ciertas irregularidades o imperfecciones, actualmente es el que más se asemeja al ideal de justicia tributaria prevista en la Constitución Bolivariana de Venezuela. (pp. 41 – 42)

En esta investigación los autores al poner en una balanza el impuesto a la renta y el IVA, sostiene que el más próximo al cumplimiento del principio de capacidad contributiva es el del impuesto a la renta, ya que el primer impuesto, al existir productos que los consumen tantas personas con capacidad económica y otras que no, ambos son cargados con la misma tasa o tarifa, contrario a lo del impuesto a la renta.

34 NACIONALES

Por su parte Lizarraga (2019) en su investigación “El impuesto a la renta de personas naturales, las deducciones y su impacto en la recaudación tributaria” se cuestiona ¿Son suficientes las deducciones para lograr tributar sobre la capacidad contributiva?

Respondiéndose a sí mismo con un NO, a pesar de los avances y los intentos del legislador no se logra que las personas tributen en base a la capacidad contributiva, además sugiere reconocer deducciones por gastos realizados en clínicas, intereses por préstamos hipotecarios, educación;

es más, incluso se podría optar por la medida de eliminar las deducciones fijas y adoptar un sistema en el que las deducciones estén debidamente acreditadas con comprobantes de pago con límites.

Astudillo (2018) en su tesis “Impuesto a la renta de trabajo y su incidencia en la liquidez de las personas naturales de Lima Metropolitana, 2014 – 2017” menciona como producto de su investigación que: “El resultado, indica principalmente que la mayoría de los profesionales están de acuerdo que el impuesto a la renta de trabajo que son aplicadas a las personas naturales de Lima Metropolitana, discrimina a la familia.” (pág. X, párr. 5)

El tesista al aplicar la técnica de la encuesta de profesionales dependientes e independientes con respecto a su opinión acerca del impuesto a la renta y como ésta incidía en su liquidez, el resultado fue que muchos de ellos consideraban injusta la metodología de aplicación de este impuesto debido a que no tiene en consideración los gastos familiares que hacen.

El mismo autor agrega que:

Efectivamente, la disminución de las 7 Uits no son ecuánimes debido a que no existe una diferenciación entre los gastos adicionales de un contribuyente con

35 carga familiar, de tal modo, el hecho perjudica la economía del contribuyente y no refleja los ingresos reales (“pág. X, párr..6)

Después de aplicar el cuestionario a los profesionales y haber concluido su investigación el tesista afirma que la forma de determinar el impuesto a la renta de personas naturales no es la correcta ni la más idónea, ya que siendo uno de los factores más importantes e influyentes para la determinación de la liquidez de una persona es la carga familiar (alimentación, domicilio, servicios básicos, salud de padres e hijos, etc.) y el acto de deducir las 7 UIT sin contemplar los desembolsos realizados por estos conceptos perjudica enormemente la economía de muchos de los contribuyentes.

Zavaleta (2018) en su exposición en el “Evento organizado por el Centro de Estudios Parlamentarios del Congreso de la República del Perú denominado Reforma Tributaria:

Propuestas para el desarrollo y crecimiento” sostiene en el capítulo Problemática de Colisión en IRPF de Personas Físicas (pág.129); como principales conclusiones.

Por la tanto, se puede inferir lo siguiente:

(i) Dentro de un régimen, podemos comprender, los márgenes de la tributación. Se podría decir, en términos jurídicos, que no se aplica netamente una expropiación y se hace mención a la transgresión del PCC, pero a pesar de ser entendidos, no son susceptibles un mal entendimiento denominado “juicio sobreestimado (ii) De tal forma, los profesionales creadores y/o ejecutores de ley en general de

cualquier orden (sea cualesquiera) de cualquier continente tienen el reto de importar estos cambios del Derecho Tributario Europeo y relanzar la capacidad contributiva y el principio de igualdad tributaria, sobre todo ahora que se habla de la crisis de ambos.

36 El trabajo de investigación realizado por Lizana (2017) titulado “La cultura tributaria y su impacto en el cumplimiento de obligaciones tributarias de rentas personales de la población de la región Lima, Año 2017” manifestó que su trabajo tuvo como objetivo “Determinar el impacto del desarrollo de la cultura tributaria en el cumplimiento de obligaciones tributarias de tributos personales de la población de la Región Lima, año 2017” para lo cual se valió de herramientas como la encuesta, entrevista y análisis documental.

Además, menciona sobre la importancia de concientizar a la población sobre la cultura tributaria, principalmente a los “generadores de renta de cuarta y quinta” categoría con la intención de tener mayor recaudación fiscal.

Por su parte “Mendoza, Román y Valdivia” (2016) en su tesis nombrada

“Deducibilidad de Gastos Personales en la Determinación del Impuesto a la Renta de Cuarta y Quinta Categoría en Lima Metropolitana del Año 2015” sustentan que:

La tesis tiene como principal objetivo el de demostrar lo primordial de la deducibilidad de los gastos personales realizados por “los generadores de renta de cuarta y quinta categoría”, situación que hará que las personas obtengan la disminución de sus gastos, exijan comprobantes de pago a los profesionales que les hayan brindado algún tipo de servicio, esto generará un circulo virtuoso que será favorable para la recaudación.

37 Esto después de señalar que debido a la falta de conciencia y las estructuras tributarias conllevan que en ciertos sectores o zonas se tenga un rechazo por las personas que no cumplan con sus obligaciones tributarias, sin embargo, en otras zonas estas personas serían admiradas.

Para los autores las estructuras tributarias permitirían que personas con similares ingresos tributen de diferente manera.

Por otra parte, el también tesista Malága (2016) en su tesis “La deducción de los gastos para la determinación de la renta neta del trabajo, una aproximación a la capacidad contributiva de las personas naturales” concluye que:

“De la evaluación efectuada a este trabajo, llegamos a la resolución, que las personas que generan rentas del trabajo, incluyendo su mínimo no imponible y gastos asociados no son incluidos por las deducciones planteadas por la Ley del IR, por tanto, estaremos ante una vulneración del principio de capacidad contributiva”. (pág. 77, párr.1)

Al igual que otros autores, el tesista sostiene que existe dos deducciones objetivas del impuesto a la renta de trabajo, las que se conocen como renta de cuarta y quinta categoría, además es consciente del esfuerzo del gobierno por hacer más objetivas la regulación de este impuesto para las personas generadoras de renta, prueba de ello es la escala de porcentajes al momento de determinar el impuesto. Sin embargo, este esfuerzo no es suficiente ya que representa una mejora superficial al no solucionar el problema a fondo que es la base imponible, esta no está calculada en base a la capacidad contributiva.

Por otro lado, Lecca (2015) en su tesis denominada “La capacidad contributiva y su influencia en el impuesto a la renta neta de trabajo en la región La Libertad año 2011” aporta en cuanto a la relación entre ambas variables lo siguiente “La capacidad contributiva tiene influencia en el Impuesto a la Renta Neta de Trabajo por ser un instrumento de justicia social

38 que hace que el tributo deba estructurarse de forma tal que grave a cada uno según su

capacidad.” (pp.64)

De acuerdo a Palao citado por Lecca (2015), argumenta que:

El denominado principio consta de dos partes: equidad horizontal según la cual se debe buscar que las personas que tengan similar posición económica paguen también de manera similar al fisco; y vertical en el que se busca que las personas que tengan mayores ingresos paguen importes mayores por concepto de tributos que los que tengan ingresos inferiores, por lo tanto se entiende pues el propósito de este principio y del porque ha de ser visto como un instrumento de justicia social como lo menciona el autor.

También el investigador Chumán (2015) en su tesis titulada “La ley del impuesto a la renta de personas naturales en el Perú y los principios constitucionales tributarios de capacidad contributiva y de igualdad” indica que su trabajo expone la vulneración de los principios constitucionales de capacidad contributiva y de igualdad en cuanto a la Ley del Impuesto a la Renta aplicada a las personas naturales para lo cual se tuvo en cuenta como fuentes principales la Constitución política del Perú y puntos de vista del autor, ofrece escenarios planteados previamente en la legislación en la que demuestra que contribuyentes, quienes contaban con la misma base imponible pero con rentas o ingresos de diferente categoría pagan distintos impuestos, además que no se considera la estado situacional personal del contribuyente con relación a los ingresos destinados a la satisfacción de sus necesidades y las de su familia. Por último, presenta un aporte de modificación a la legislación actual con la intención de que esta contemple el respeto de los principios de capacidad contributiva y de igualdad.

Por otra parte, en el ensayo publicado por Menéses, Napán y Valverde (2015) que lleva como título “El mito de la capacidad contributiva: Breves comentarios sobre la

39 regulación actual del impuesto a la renta de personas naturales y una propuesta a futuro”

señalan sobre el objetivo de su investigación que:

La finalidad de la evaluación de la actual legislación aplicada al IR de las Personas Naturales es obtener un punto de vista analítico de las consecuencias que ésta tiene en la capacidad contributiva de los contribuyentes. De la misma forma se propone una alternativa diferente al actual modelo legislativo, el mismo que se considera más acorde con la real muestra de riqueza de los contribuyentes.” (pp. 434)

Según Palao citado por Paredes (2014) en su trabajo de investigación nombrado “La capacidad contributiva en los impuestos desde la perspectiva del estado constitucional:

Relativización de los índices o manifestaciones de riqueza” sostiene con respecto a los principios contemplados por la Constitución Política que “Entre dichos principios, encontramos el de capacidad contributiva, y que fuera considerado en una cierta época como el más importante principio de justicia tributaria por los estudiosos de la materia”.

Al revisar la tesis del investigador Paredes (2014) titulada “La Capacidad Contributiva en los Impuestos Desde la Perspectiva del Estado Constitucional: Relativización de los Índices o Manifestaciones de Riquezas” señala que:

El principio de la capacidad contributiva es para muchos estudiosos de la materia uno de los más importantes, prueba de ello que muchas constituciones las contemplan en diferentes países, en el caso de Perú es un principio implícito que no está explicado exactamente, sin embargo, considera que esta sería el equivalente al principio de igualdad de Europa. Para el desarrollo de su investigación se concentra en resolver la siguiente interrogante” ¿Aún es dable la concepción de que los aportes deban necesariamente recaer sobre los

40

“antiguos” índicadores de riqueza para ser constitucionales?, para luego sustentar con una negativa debido a factores explicados en el contenido.

Por otro lado, Zavaleta (2013) presenta una monografía investigativa titulada

“Análisis Constitucional – Tributario de la armonización e incidencia del régimen cedular del impuesto a la renta a las personas naturales en la fiscalidad comparativa” indica sobre el objetivo de su investigación:

“La intención es probar los esenciales aspectos relacionados a la

“Determinación del Impuesto a la Renta de las Personas Naturales Domiciliadas en el Perú que generan rentas de capital, otras de fuente extranjera y/o adicionales vinculadas con el trabajo, asimismo la limitación e inconstitucionalidad del IRPN y la importancia de uniformizar el actual régimen de dicho tributo.” pp.3

En un estudio previo realizado por el autor, sustentó sobre la inconstitucionalidad del impuesto a la renta de personas naturales, consecuentemente presenta un proyecto de ley que pueda modificar la determinación de este impuesto con el objetivo de que efectivamente este responda a la, muchas veces, dura realidad económica que enfrentan los contribuyentes, ésta realidad involucra la carga familiar y situaciones personales de las personas.

Flores Polo citado en el artículo de Novoa (2006) titulado “El Principio de la

capacidad contributiva” dice: "Antiguamente el ejercicio del poder tributario era omnímodo.

El Estado imponía los tributos de modo irrestricto y violento; sin garantías específicas para los contribuyentes."

Como lo explica la cita del autor, de alguna manera el Estado podía imponer los tributos de la manera en que les placiera ya que no existían bases o mecanismos que pudieran

41 evitarlo. Y debido a esto Novoa (2006) menciona: “Vemos así que los principios tributarios surgen como una necesidad de poner coto a la arbitrariedad de que hacía gala el Estado al momento de ejercer su potestad tributaria. Y entre los diversos limitantes al poder de imposición”.

Por otro lado, en la investigación de Grados (2017) quien tuvo como objetivo:

Analizar si al Sistema de Pago de Obligaciones Tributarias (SPOT) le son aplicables los principios tributarios, poniendo énfasis en el principio de capacidad contributiva que a pesar de no estar señalado textualmente en la Constitución Política del Perú, este se encuentra descrita de forma implícita a través del principio de la igualdad de la cual es desprendida, para lo cual realizó el respectivo análisis de la doctrina, legislación y los principios tributarios constitucionales, concluyendo que efectivamente el sistema de detracciones trasgrede el principio de capacidad contributiva.

En este trabajo de investigación el autor cuestionó el cumplimiento del principio de la capacidad contributiva del Sistema de Pago de Obligaciones Tributarias (SPOT) demostrando bajo su análisis que esta última trasgrede este principio, debido a que no solo afecta al proveedor sino también al adquiriente puesto que la deducibilidad del gasto realizado está condicionado a la fecha de pago de la detracción, por otro lado, el pago de la detracción debe hacerse de manera integral en base al precio de venta registrada en la factura sin importar que esta sea a crédito. De esta manera se viene afectando el patrimonio del proveedor sin que este pudiera disponer de ese porcentaje para otros conceptos que podrían ser más relevantes, tales como el pago a proveedores, inversiones, pago a trabajadores, etc; sino por el contrario estos están destinados exclusivamente al

42 pago de tributos, reduciendo de tal manera la capacidad contributiva de los administrados tributarios.

El investigador Lahura (2016) en su intento por determinar lo equivalente de la evasión tributaria de la renta de trabajo señala que:

“La evasión tributaria realizada por las PN que de acuerdo a alguna actividad obtuvieron RT durante el bloque 2009-2015. Para ello, se realiza el análisis de acuerdo a lo reportado en la Encuesta Nacional de Hogares (ENAHO), y se realiza la comparación entre los periodos reportados por la “Superintendencia Nacional de Aduanas y de Administración Tributaria (SUNAT). “Los resultados muestran una tendencia en declive en las tasas de evasión tributaria de los trabajadores independientes y dependientes, pero se debe tener en cuenta que las tasas de evasión podrían estar subestimadas.” (pp.1)

Al realizar el estudio y los cálculos el autor de lo que debió de recaudar y lo que efectivamente se recaudó hay notable diferencia, que sin embargo esta ha ido disminuyendo con el pasar de los años; entonces es necesario preguntarse por la razón de la existencia de la evasión para poder proyectar en el futuro, para lo cual el autor deduce que “La reducción de la evasión tributaria asociada a las rentas de trabajo estaría asociada a la mejora en el cumplimiento de los trabajadores dependientes y no necesariamente a una reducción en la evasión de los trabajadores independientes”.

Al afirmar esto el autor expone el poco interés de las personas generadoras de renta de cuarta categoría por formalizar o tributar de manera adecuada, en cambio los generadores de renta de quinta han mejorado en cuanto a su cumplimiento, consideramos que esta mejora no se debe a la buena voluntad de los administrados sino que la retención del IR de quinta categoría

43 lo realiza la empresa en la que el administrado labora, muy al contrario de las personas que generan únicamente renta de cuarta categoría.

Herrera (2019) por su parte en su tesis señala como objetivo “ … analizar si la devolución de impuestos por la deducción de gastos para la determinación de la renta de trabajo influye en la recaudación y formalización tributaria en Lima”, para lo cual usó las diversas

“técnicas de revisión bibliográfica y encuestas, herramientas que han permitido el desarrollo del análisis de si efectivamente las normas legales que establecen este mecanismo contribuyen a una aplicación efectiva, entonces la autora manifiesta su preocupación por exponer de qué manera es que funcionan las devoluciones de impuestos, el conocimiento del público interesado tales como profesionales, instituciones para poder establecer mejor conexión con la administración tributaria.

En cambio, para los tesistas Cerón y Merino (2019) quienes tuvieron como objetivo:

…determinar el grado de efecto que tuvo el Decreto Legislativo Nº1258, el mismo que modifica a la Ley del Impuesto a la Renta en el aspecto de las rentas de trabajo, en la cultura tributaria de docentes de la ¡Facultad de “Arquitectura de la UCA, durante el período 2017! (pp. 1)

Para el cumplimiento de dicho objetivo los autores realizaron encuestas y entrevistas a los docentes de la facultad de Arquitectura de la UPC, obteniendo como resultado que la mayoría de docentes afirman tener un conocimiento moderado sobre la tributación en nuestro país, por ende, poco más de la mitad tendría conocimiento sobre el funcionamiento del mecanismo de devolución de impuesto a los generadores de renta de trabajo.

También la tesista Vargas (2011) manifiesta que el objetivo de su trabajo de investigación es el de “demostrar que la Ley del Impuesto a la Renta que se viene aplicando a

44 los trabajadores dependientes, no es aplicable con los principios constitucionales de Equidad y Capacidad Contributiva estipulados en la Constitución Política del Perú” para lo cual trabajo con una muestra de cincuenta trabajadores dependientes de la Cooperativa de Ahorro y Crédito de Sub Oficiales de la Policía Nacional del Perú Santa Rosa de Lima, para finalmente obtener como resultado que efectivamente al calcularse el impuesto a la renta de cuarta y quinta categoría se hace en base a los ingresos más no en base a la capacidad contributiva que sería el cálculo correcto y constitucional.

En efecto para los años en los que la tesista previamente mencionada realizaba su investigación solo se permitía la deducción general y sin sustentos de las 7UITs que hasta la actualidad se realiza, sin embargo para el año 2017 estaría entrando en vigencia el Decreto Legislativo Nº 1258, el cuál modifica a la LIR con respecto al cálculo de impuesto a la renta de trabajo, permitiendo la deducción de hasta 3 UITs adicionales a las 7 ya conocidas, entonces consideramos que este es un intento acercamiento al cumplimiento de la capacidad contributiva puesto que esta deducción de 3 UITs se encuentra condicionada al cumplimiento de ciertos requisitos, es decir que mediante documentos el administrado debe sustentar los gastos realizados. Sin embargo, este esfuerzo no es suficiente puesto que la norma no contempla la carga familiar de los administrados, principal factor de medición de la capacidad contributiva.

La investigación sostiene que existen altas probabilidades de que a pesar de los esfuerzos de la administración tributaria por hacer más justa y equitativa el cálculo del impuesto a la renta de las personas naturales incluyendo la posibilidad de deducir hasta 03 UITs por gastos personales realizados por los contribuyentes se estén vulnerados los principios de igualdad y con él el de capacidad contributiva, en tal sentido se intentará medir el impacto de este incremento en las deducciones sobre el cálculo de la renta de trabajo de los contribuyentes del Distrito de Chupaca.

45 Por otro lado, las tesistas Echevarría y Zambrano (2019) en su tesis titulada “La Recaudación del Impuesto a la Renta de Trabajo y la Situación económica de los Contribuyentes Afectos en el Distrito de Tarapoto, Año 2019” manifiestan que:

“Establecer el vínculo entre la recaudación del impuesto a la renta de trabajo y la situación real económica los contribuyentes de Tarapoto 2019.Dicho estudio tuvo una población total de 15,595 contribuyentes y una muestra de 67 a los mencionados se les tomo el cuestionario para obtener datos, teniendo, así como resultado de la correlación un “coeficiente de Pearson de 0,754, con un p valor menor del 0,05. Por tanto, podemos afirmar que si mostramos la realidad del tipo recaudación del impuesto a las RT, también la situación económica de los contribuyentes mejorará en diversos aspectos.

Las tesistas realizaron su trabajo de investigación con la finalidad de determinar la relación existente entre la recaudación del impuesto a la renta obtenida por la generación de rentas de trabajo de cuarta y quinta categoría, y la “situación económica de los contribuyentes de Tarapoto desde el enfoque de ahorro, ingresos e inversión durante el año fiscal 2019, para lo cual usaron la encuesta y cuestionario como medios de obtención de la información obteniendo finalmente los resultados y concluyendo que al incrementar o profundizar los conocimientos de los contribuyentes generadores de renta de cuarta y quinta categoría se podrá mejorar la situación económica de los mismos en materia de ahorro, ingreso e inversión.

46 LOCALES

Por su parte Romero (2019) en su tesis de maestría titulada “La igualdad como instrumento para legitimar la exoneración del impuesto a la renta de la ley Nº 29482” tuvo como objetivo el de: Establecer si existe un efecto negativo referente a algún principio tributario, respecto a la exoneración del impuesto a la renta de tercera categoría, en la ley Nº 29482 y su respectivo reglamento, para lo cual empleó un documento de análisis como instrumento de recolección de datos y la revisión documental como la técnica; concluyendo de tal forma su trabajo de investigación con una propuesta de modificación del texto del artículo 2 del reglamento de la ley Nº 29482.

Si bien es cierto que la investigación del autor no se enfoca en la renta generada por el trabajo de los contribuyentes si contempla el principio tributario de igualdad (estrechamente relacionado al principio de la capacidad contributiva) como universal para la creación, modificación y exoneración de tributos.

Por otro lado Soto (2018) en su tesis titulada “ Tributación justa y el crecimiento económico de las micro y pequeñas empresas Mypes fabricantes de prendas de vestir de la Región Junín” sostiene como objetivo general el de determinar la relación entre la tributación justa y el crecimiento económico de las MYPES, para ello aplicó como técnica de investigación la encuesta y como instrumento el cuestionario, con una población de 14 contribuyentes en el REMYPE, obteniendo como resultado que la tributación justa no se relaciona con el crecimiento económico de las MYPES.

47 2.2.Bases Teóricas

2.2.1. Principio de capacidad contributiva.

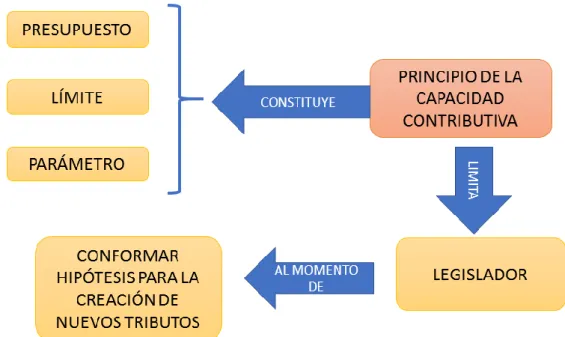

Al definir el principio de capacidad contributiva, nos encontramos con el tributarista Raúl Barrios citado por Novoa (2015), que manifiesta "Capacidad contributiva es la capacidad económica de poder contribuir a los gastos públicos, que originan los servicios generales proporcionados por el Estado y que benefician a la colectividad." al ser deber de todas las personas perceptoras de renta el de contribuir con el Estado para el gasto público, debemos entender que no todos están obligados de la misma manera debido a este principio que para el autor representa una igualdad cualitativa al tomarse en cuenta la situación económica de la persona y poniendo en segundo plano el lado material.

FIGURA 1: Concepto del Principio de Capacidad Contributiva

Fuente Raúl Barrios – Elaboración propia

Para Menéses, Napán y Valverde (2015) sostienen que es necesario comprender el principio de capacidad contributiva en conceptos clave, siendo estos el deber de contribución con las cargas públicas, la igualdad en las cargas públicas y la capacidad contributiva como un principio constitucional.

48 FIGURA 2: Capacidad Contributiva Como Principio Constitucional

Fuente Menéses, Napán y Valverde (2015) – Elaboración propia

En cuanto al deber de contribución con las cargas públicas, se entiende que el Estado necesita financiarse de diferentes maneras para dar cumplimiento a su actividad financiera (prestación de servicios públicos, tales como educación, salud, seguridad, etc.) y la

recaudación de los impuestos es la fuente de financiamiento más importante por ser la que mayor ingreso genera, por lo que los autores concluyen sobre este concepto:

(…) “Teniendo en cuenta la innegable exigencia del estado de obtener recursos para el cabal desempeño de sus funciones, no cabe duda que como ciudadanos pertenecientes a la PEA tenemos el deber de contribuir con el mismo a través de diversos gravámenes.” (Menéses, Napán y Valverde, 2015, pp. 436)

En el caso de la igualdad en las cargas públicas el autor señala “el gravamen tiene que respetar el principio de igualdad en las cargas públicas teniendo en cuenta la capacidad contributiva de cada sujeto.” Por lo que se puede afirmar que la igualdad en términos

tributarios representa a la equidad que debiera existir al momento de gravar a una persona de acuerdo su capacidad económica, es decir, que la cantidad tributada de alguien con ingresos mínimos no puede serla misma que otra persona con ingresos cuantiosos.

49 El último concepto clave concebido por los autores es el de la capacidad contributiva como principio constitucional, al respecto mencionan:

Fuente Menéses, Napán y Valverde (2015) – Elaboración propia

Este último concepto relaciona a los conceptos previamente mencionado y explicados en la medida que el Estado tiene un fin, para lo cual utiliza como principal fuente de

FIGURA 3: Capacidad Contributiva Como Parte del Derecho Tributario

50 financiamiento lo recaudado por concepto de impuestos, por ello que toda persona que perciba ingresos se encuentran en la obligación de tributar ya sea en mayor o menor medida, en todo caso dependerá de su situación económica. Sandra Sevillano citada por los autores indica lo siguiente:

“La capacidad contributiva, a la cual se le puede considerar como un elemento. “distingue de otras instituciones que todos los tributo de alguna manera deben estar vinculados con dicho elemento, el cual actualmente ha tomado relevancia en nuestros tiempos y no se puede prescindir de su aplicación.” (Menéses, Napán y Valverde, 2015, pp. 437)

De acuerdo a los autores previamente citados podemos afirmar que el principio de capacidad contributiva está estrechamente relacionado con los principios de igualdad, generalidad y no confiscatoriedad; y otra forma de denominar a este principio sería el de justicia tributaria.

Al margen de la denominación que se tenga en los otros países de los diferentes continentes el principio de la capacidad contributiva es de índole internacional, por lo que se debe de reflexionar en qué medida se cumple en nuestro país y la influencia de éste sobre la determinación del impuesto a la renta de trabajo. Cabe mencionar que el mencionado elemento no se encuentra de manera implícita en nuestra primera ley (“la!constitución) por lo que sobreentiende que tanto jurídicamente como económicamente este es un principio constitucional implícito, debido a que también se menciona: