UN U NI I VE V ER RS SI I D D AD A D N NA AC C I I O O NA N AL L D D E E L L CE C EN NT T RO R O D DE EL L PE P ER RU U

FACULTAD DE INGENIERÍA DE SISTEMAS

TESIS

METODOLOGÍA LEAN PARA LA MEJORA DE LA EFICIENCIA OPERATIVA EN LA SUCURSAL HUANCAYO DEL BANCO DE CRÉDITO DEL PERÚ

BCP

PRESENTADA POR:

ARTICA RIVERA Milagros Consuelo

PARA OPTAR EL TÍTULO PROFESIONAL DE:

INGENIERA DE SISTEMAS

HUANCAYO – PERÚ

2013

ii

ASESOR:

ING. SAUL ARAUCO ESQUIVEL

iii

AGRADECIMIENTOS:

Deseo expresar mis más sinceras muestras de agradecimiento:

A DIOS

Por guiar mi camino con su luz.

A MIS PADRES

Por su ejemplo, amor y aliento constante para ser cada día mejor.

A MI ALMA MATER

Por sembrar en mí enseñanzas que conducen a mi formación profesional.

A MI ASESOR

Por su gran apoyo y por compartir su vasto conocimiento.

A MIS MAESTROS DE LA FIS

Por su dedicación a la enseñanza que guió mi paso por la Universidad.

AL BANCO DE CRÉDITO - BCP

Por darme la oportunidad de desarrollar esta tesis desde sus filas.

iv

DEDICATORIA:

A mis padres, por su incondicional apoyo, por su ejemplo constante, y por su eterna sabiduría.

v

RESUMEN

Parte de la estrategia del BCP ha definido el objetivo de eficiencia como uno de los pilares que permitirá seguir su creciendo en el mercado. En este sentido, la adopción de la metodología Lean en diversos procesos claves del Banco, es quizás uno de los pasos más importantes que se han dado a fin de superar nuevas exigencias por parte de sus clientes ya que éstos son cada vez más demandantes y urgen cubrir nuevas expectativas a fin de brindar una atención más agil y eficiente.

El presente trabajo de investigación se ha desarrollado en la oficina de la Sucursal Huancayo del BCP, tras analizar la situación problemática que se presentaba se pudo verificar el excesivo tiempo de espera que tenían que pasar sus clientes a fin de obtener un cupo en la atención de sus servicios en ventanilla, una vez allí estar sometidos a procesos que no necesariamente generan valor en su atención lo cual impacta profundamente en cómo han sentido la calidad del servicio brindado. En general los clientes confían menos y perdonan menos lo cual les genera expectativas más altas sobre cómo debería operar su banco y todo ello se traduce en las mediciones de Satisfacción que el Banco realiza entre sus clientes no pudiendo obtener un calificativo sobresaliente.

De esta forma al adoptar Lean se constató de que no se trataba únicamente de un cambio en la operativa de los procesos, sino que se trataba de una metodología que además conllevaba a un cambio cultural y a una forma diferente de enfocar el negocio. Luego de la etapa del diagnóstico se inició con la etapa del Diseño, donde se construyó el modelo alternativo, conjuntamente con los usuarios y finalmente la etapa del Piloto, donde se prueba el modelo alternativo y se realizan los ajustes.

Al trabajar sobre reducir la variabilidad, flexibilidad y desperdicios existentes los procesos de atención a los clientes como se muestra más adelante se logra alcanzar los objetivos de desempeño que el banco propone lo cual repercute principalmente en cómo el cliente percibe que ha mejorado la calidad del servicio que se le brinda

vi

ÍNDICE

Pág.

ASESOR

AGRADECIMIENTOS DEDICATORIA

RESUMEN ABSTRACT ÍNDICE

INTRODUCCIÓN

CAPÍTULO I

GENERALIDADES

1.1.PLANTEAMIENTO DEL PROBLEMA

1.1.1 Contextualización del Banco de Crédito del Perú – BCP 1.1.2 Sistema de calidad del BCP

1.1.3 Sistema Financiero en Junín 1.1.4 Sucursal Huancayo – BCP

1.1.5 Productos y Servicios ofrecidos por el BCP 1.2 FORMULACIÓN DEL PROBLEMA

1.3 OBJETIVOS DE LA INVESTIGACIÓN 1.4 JUSTIFICACIÓN

1.5 HIPÓTESIS

1.6 DISEÑO METODOLÓGICO 1.6.1 Tipo de Investigación 1.6.2 Nivel de Investigación 1.6.3 Población y Muestra CAPÍTULO II

MARCO DE REFERENCIA 2.1 ANTECEDENTES

A.1 Adopción de Políticas Lean Supply Chain en la cadena de producción porcina en Cataluña.

A.2 Aplicando el Pensamiento Lean y el Pensamiento Circular para mejorar

ii iii iv v vi vii 1

3 3 3 13 14 15 20 23 23 24 25 25 25 25 26

28 28 28

29

vii el bucle de atención ambulatoria en un laboratorio clínico.

A.3 Mejoramiento de los procesos de entrega de productos bancarios.

A.4 Jornada Técnica sobre “Experiencias en la Aplicación de Lean”.

A.5 Planteamiento Lean de la Logística en la cadena de Distribución de automotores Continental

2.2 MARCO TEÓRICO 2.2.1 Pensamiento Lean 2.2.2 Concepto de desperdicio

2.2.3 Principios del Pensamiento Lean 2.2.4 La Administración Lean

2.2.5 Metodología Lean 2.2.6. Eficiencia Operativa

2.2.2.1. Evaluación de la eficiencia de la generación de valor

2.2.2.2.La Efectividad Operativa: Condición Necesaria más no suficiente

2.2.7 Calidad de Servicio

2.2.7.1 Gestión de Calidad BCP 2.2.8 Método del análisis del valor agregado 2.3 MODELO APLICATIVO

2.4 MARCO CONCEPTUAL

CAPÍTULO III

INTERVENCIÓN METODOLÓGICA

3.1 Contextualización de la Sucursal Huancayo del BCP 3.2 Diagnóstico de la Situación Problemática

3.2.1 Contextualización Geográfica 3.2.2 Sucursal Huancayo –BCP

3.2.2.1 Inflexibilidad en los Procesos de Atención a los Clientes 3.1.2.2 Desperdicio en los Procesos de Atención a los Clientes

3.1.2.2.1 Representación del proceso a estudiar en Atención a los Clientes

3.1.2.3 Variabilidad en los Procesos de Atención a los Clientes 3.3. Determinar Estado Futuro

3.3.1 Origen de los errores

3.3.2 ¿Cómo podemos crear un flujo de valor?

3.3.3 Mejoras del modelo futuro más eficiente 3.3.4 Descongestionar y agilizar la oficina

30 30 31

31 28 32 33 35 37 42 43 43 47 50 51 53

54

57 57 59 59 61 61 63 67

69 85 85 85 87 88 88

viii 3.3.4.1Mejorar la atención de los clientes por los PDS

3.3.5 Análisis prospectivo del modelo 3.3.6 Resultados de los escenarios futuros

3.3.6.1 Conclusiones del análisis prospectivo

3.3.7Alcanzar la excelencia con el servicio oportuno al cliente 3.2.7.1 Modificar infraestructura y señalética

3.3.7.2 Modificar horario de atención en Oficinas 3.3.7.3 Crear rol de Jefe de Asesoría al Cliente (JAC) 3.3.7.5 Migrar transacciones a canales alternativos

3.3.7.6 Incrementar la productividad de Promotores de Servicio 3.3.8 Orientar y dar seguimiento al desempeño de los colaboradores.

3.3.8.1 Crear indicadores y paneles de seguimiento en la Oficina 3.3.8.2 Capturar oportunidades de venta en ventanilla

3.4. IMPLEMENTACION DEL PILOTO 3.4.1 Semana uno

3.4.2 Semana dos 3.4.3 Semana tres 3.4.4 Semana cuatro 3.5 MEJORA CONTINUA

3.5.1Planes de mejora.

CAPÍTULO IV

ANÁLISIS DE RESULTADOS

4.1 Validación de la Hipótesis General 4.2 Disminución del Inhibidor Desperdicios

4.2.1 Indicador Migración a Medios electrónicos 4.2.2 Indicador Cierre de Bóveda

4.2.3 Indicador Arqueo de loncheras

4.2.4 Validación de la Hipótesis especifica No 3 4.2.5 Indicador Productividad

4.3 Disminución del Inhibidor Variabilidad

4.4 Índice de Satisfacción en Ventanilla-Sucursal Huancayo

CONCLUSIONES RECOMENDACIONES REFERENCIAS ANEXOS

90 80 96 96 96 100 100 101 102 104 104 104 104 105 107 108 108 109 110

112 112 107 109 111 115 122 122 123 128

1

INTRODUCCIÓN

La presente tesis está orientada a transformar las oficinas del BCP, para agilizar el proceso de atención a los clientes en las diversas operaciones bancarias que realiza, mejorando su eficiencia y efectividad de manera sostenible.

La metodología Lean orienta a mejorar permanentemente las actividades que no generan valor agregado al cliente, fomentando la mejora continua en los procesos y haciéndolos más ágiles, aumentando su eficiencia, esto conlleva a una mejor calidad de servicio, con un trabajo más agradable y gratificante en las oficinas del BCP. Este trabajo de investigación comprende cuatro capítulos cuyo detalle se muestra a continuación:

En el primer capítulo, se desarrolla el Planteamiento del Problema donde se describe la situación problemática de la agencia del BCP, asímismo, se citan los antecedentes que evidencian el crecimiento sostenido de la intermediación financiera reflejado en el dinamismo de Depósitos y Colocaciones del Sistema Financiero. En la Sucursal Huancayo del BCP se observa la ineficiencia en el desenvolvimiento de los Procesos Operativos de atención al cliente, esto afecta directamente a los clientes del banco, ya que se puede apreciar en los largos turnos de espera, sobre todo en los días donde existe mayor demanda; así mismo, se aprecia la insatisfacción de los clientes. Luego se realiza la Formulación del Problema, se incluye la Justificación y la Hipótesis de la investigación.

En el segundo capítulo, se describe el marco teórico de la Metodología Lean, los antecedentes de otras investigaciones que han contribuido al desarrollo de esta metodología en sí, del mismo modo, las teorías que fundamentan la eficiencia operativa; los antecedentes están enfocados a la aplicación de la metodología Lean en el sector de servicios y producción donde la mayoría de los casos son exitosos en las empresas.

En el tercer capítulo, se describe la Intervención Metodológica del proceso de transformación de las oficinas luego de la aplicación de la metodología Lean, esta

2 experiencia se ha aplicado a los clientes del BCP. Este proceso es de mucha expectativa realizando los cambios de paradigma en la resistencia al cambio. Luego de realizar el proceso de adaptación se fue recogiendo información necesaria para un nuevo diagnóstico a través de entrevistas, focusgroup, mediciones del tiempo de las transacciones, análisis de tráfico de clientes entre otros.

En el cuarto capítulo, se realiza la validación de la hipótesis y la presentación de los resultados luego de las mediciones realizadas en dos momentos diferentes, para observar la mejora en la aplicación de la metodología Lean.

Finalmente, se presentan las conclusiones y recomendaciones de acuerdo a los objetivos propuestos en el trabajo de investigación: Mediante esta metodología Lean donde se ha reducido la variabilidad, la inflexibilidad y los desperdicios, con el propósito de ser una oficina más ágil. Del mismo modo, se observa que se han disminuido las quejas, reclamos de los clientes y la intolerancia al nuevo sistema.

Milagros Artica R.

3

CAPÍTULO I GENERALIDADES

En este capítulo se describe la problemática de la investigación, contextualizando el sector financiero de la Región Junín a través de datos estadísticos de diversas fuentes, sobre los procesos de atención a los clientes del Banco de Crédito del Perú Sucursal Huancayo, identificando las actividades que no generan valor en el proceso de atención a los clientes, luego se realiza la formulación del mismo, se definen los objetivos, para luego finalmente plantear la hipótesis de caso.

1.1 PLANTEAMIENTO DEL PROBLEMA

1.1.1 Contextualización del Banco de Crédito del Perú – BCP

El Banco de Crédito del Perú, llamada durante sus primeros 52 años Banco Italiano, inició sus actividades el 9 de abril de 1889, adoptando una política crediticia inspirada en los principios que habrían de guiar su comportamiento institucional en el futuro. El 01 de febrero de 1942, se acordó sustituir la antigua denominación social, por la de Banco de Crédito del Perú.

Desde hace 120 años el Banco de Crédito del Perú BCP es el Banco líder del Perú, marcando el rumbo del sector financiero y otorgando solidez al sistema aún en épocas de crisis. Es el banco comercial más antiguo del Perú, fundado como sociedad anónima el 3 de abril de 1889 con el nombre Banco Italiano, cambiando su razón social en 1942 por la de Banco de Crédito del Perú. Se encuentra autorizado por la Superintendencia de Banca y Seguros para operar como banco múltiple.

Con el propósito de conseguir un mayor peso internacional, instaló sucursales en Nassau y en Nueva York, hecho que lo convirtió en el único Banco peruano presente en dos de las plazas financieras más importantes del mundo

El BCP ha sido testigo de grandes cambios, que como líder ha sabido convertir en hitos de su evolución; de hecho los cambios que hoy enfrenta el mundo plantean el

4 desafío de ser un banco que responda a las exigencias mundiales de competitividad, servicio y compromiso con el desarrollo.

Es así que el BCP se ha desarrollado en vanguardia a sus matrices de Misión y Visión Institucionales:

Misión

Promover el éxito de nuestros clientes con soluciones financieras adecuadas para sus necesidades, facilitar el desarrollo de nuestros colaboradores, generar valor para nuestros accionistas y apoyar el desarrollo sostenido del país.

Visión

Ser el Banco líder en todos los segmentos y productos que ofrecemos.

El éxito del BCP se ha consolidado utilizando siete Principios Institucionales:

1. Satisfacción del Cliente: Ofrecer a nuestros clientes una experiencia de servicio positiva a través de nuestros productos, servicios, procesos y atención.

2. Pasión por las Metas: Trabajar con compromiso y dedicación para exceder nuestras metas y resultados, y lograr el desarrollo profesional en el BCP.

3. Eficiencia: Cuidar los recursos del BCP como si fueran los propios.

4. Gestión al Riesgo: Asumir el riesgo como elemento fundamental en nuestro negocio y tomar la responsabilidad de conocerlo, dimensionarlo y gestionarlo.

5. Transparencia: Actuar de manera abierta, honesta y transparente con tus compañeros y clientes, y brindarles información confiable para establecer con ellos relaciones duraderas.

6. Disposición al Cambio: Tener una actitud positiva para promover y adoptar los cambios y mejores prácticas.

7. Disciplina: Ser ordenado y estructurado para aplicar consistentemente los procesos y modelos de trabajo establecidos.

El Banco de Crédito del Perú para su desarrollo ha desarrollado una estrategia basada en 3 pilares:

El crecimiento.

La gestión del riesgo.

Y la eficiencia.

En el pilar de la eficiencia el BCP viene trabajando desde el 2008, aplicando la Metodología Lean para mejorar la atención a los clientes, para ello se ha realizado

5 la transformación de las oficinas, comenzando con esta experiencia en oficinas piloto, como resultado se ha conseguido lo siguiente:

1. Incremento en el uso de canales alternos.

2. Reducción en los tiempos de atención a los clientes que pueden hacer sus operaciones por los canales alternos, y disminución de clientes en la cola, lo que permite atender a todos más rápido. En definitiva un tiempo bien invertido para todos y la posibilidad de atender a más clientes de manera rápida y eficiente.

3. Una oficina más ágil al estar más descongestionada.

4. Excelencia en el servicio en los “momentos pico” de la oficina.

5. Al migrar más clientes a canales alternos y tener una oficina más ágil, la capacidad de los Asesores de Ventas y Servicios aumentó, y esto derivó en menores tiempos de espera así como mayores y mejores oportunidades de ventas.

Para logra estos resultados se tiene como objetivos:

Optimizar los costos de operación en las oficinas maximizando el uso de los canales electrónicos.

Optimizar los procesos operativos de la Oficina.

Aprovechar eficientemente la capacidad instalada en el logro de nuevos negocios y acciones comerciales.

Mejorar la calidad de servicio.

Mejorar la calidad de vida de los colaboradores.

Alcanzar la excelencia en la gestión Integral de la organización es un compromiso asumido por el BCP, por lo que dirige sus esfuerzos a analizar, de manera continua, información estratégica que le permita identificar sus fortalezas y aspectos a mejorar. Prueba de esto es que aplica un modelo de excelencia, el cual desde su implementación, el BCP se encuentra en un proceso de aprendizaje organizacional y de mejora continua que busca lograr un equilibrio en la satisfacción de las necesidades de sus clientes, colaboradores, socios, proveedores y la comunidad que lo rodea. De hecho, el modelo de gestión se utiliza con la mira de poder mantener sus resultados sostenibles en el tiempo, lograr un enfoque en los aspectos más importantes para ser más competitivos, facilitar el alineamiento organizacional, evaluar objetivamente su gestión integral: medir los avances, compararse con empresas de clase nacional y mundial, y finalmente establecer un sistema de mejora continua. A continuación en la figura el grafico 1.1 se muestra el mapa de procesos BCP.

6 Grafico No 1.1: Mapa de los Macro Procesos BCP

Fuente: BCP-Gerencia General.

Elaboración: BCP.

En el grafico N° 1.1 se muestra el Macro Proceso de la organización en el cual se encuentran los procesos de soporte, los procesos de produccion y distribucion, procesos de diseño y proceso de clientes.

Entre los procesos clave(llamados procesos de cliente) se encuentran el solicitar productos y servicios y el proceso de utilizar productos y servicios; por otro lado, los procesos de diseño, y de producción y distribución vienen a ser los procesos de estrategia; y finalmente los procesos de soporte donde el Planificar el negocio es el más extenso y se inicia desde el proceso de diseño de productos y servicios.

En el siguiente grafico N° 1.2 se muestra los procesos de atencion a los clientes de manera tradicional como operaba el BCP.

7 Grafico No 1.2: Proceso de atención a clientes del BCP.

Fuente: Propia.

Elaboración propia.

Según el gráfico No 1.2 se puede concluir que existe poca coordinación con el cliente que solicita el servicio o atención, esto se va reflejar en la satisfacción del cleinte. El gran interés del BCP es la venta de productos, en el siguiente grafico N°

1.3 se muestra las actividade del proceso de venta y productos y servicios del BCP.

Grafico N° 1.3 Proceso de venta de productos y servicios.

Fuente: BCP Elaboracion propia.

USED AT: AUTHOR: MAR DATE:

REV:

PROJECT: MAR

26/07/2013 26/07/2013

NOTES: 1 2 3 4 5 6 7 8 9 10

WORKING DRAFT RECOMMENDED PUBLICATION

READER DATE CONTEXT:

TOP

NODE: TITLE: Venta de Productos y Servicios NUMBER:

A-0

R equerimient os del cliente

Polit icas y Reglament os del BCP

Infraest ructura de atencion Soporte Tecnico

Gestion de RRHH

Reportes de Ventas de servicios y productos

R equerimient os del mercado

Leyes del est ado Peruano Normas de la SBS

Promocion de servicios

Tasas de servicios y product os

0 S/. 0

Venta de Product os y Servicios

8 En el siguiente grafico N° 1.4 se muestra los subproceso del proceso de ventas de productos y servicios del Banco de Credito del Peru, indicando las entradas, salidas, control y recursos.

Grafico No 1.4: Descripcion del los sub procesos

Fuente: Memoria de BCP 2012.

Elaboracion propia.

Una de las formas de identificar los problema es ponerse en el lugar del cliente para saber si una actividad le genera valor esta es una prueba crítica. El cliente paga por las cosas que cree que tienen valor, lo cual es muy diferente de pensar que compran las cosas que el Banco cree que son valiosas para ellos. En ese sentido, se han identificado situaciones que ponen en riesgo esta generación del valor.

Un problema a primera vista para los clientes en las oficinas es que no lucen atractivas al encontrarse con un gran número de personas quienes esperan ser atendidas en las ventanillas, ello debido en gran medida a que no se hace un uso eficiente de los canales de atención alternos.

Existe un evidente desconocimiento de las transacciones que pueden realizarse en los diferentes canales electrónicos ya que se satura sólo el canal tradicional de ventanilla. A continuación en la Tabla 1.1, se detalla el uso de cada uno de los Canales Electrónicos.

USED AT: AUTHOR: MAR DATE:

REV:

PROJECT: MAR

26/07/2013 26/07/2013

NOTES: 1 2 3 4 5 6 7 8 9 10

WORKING DRAFT RECOMMENDED PUBLICATION

READER DATE CONTEXT:

A-0

NODE: TITLE: Venta de Productos y Servicios NUMBER:

A0

Politicas y Reglamentos del BCP

Infraestructura de atencion

Leyes del estado Peruano

Soporte Tecnico

Normas de la SBS

Gestion de RRHH Requerimientos del cliente

Reportes de Ventas de servicios y productos Requerimientos del mercado

Seleccionar productos Solicitud de requerimiento

Baucher de venta del producto o servicio Promocion de servicios

Tasas de servicios y productos 1

S/. 0

Atender clientes

2 S/. 0

Ofertar productos

3 S/. 0

Procesar Transacciones

4 S/. 0

Emitir informes de ventas servicos o productos

9 Tabla N° 1.1: Transacciones que se pueden realizar en canales electrónicos

Fuente: BCP- Manual de Transformación de Oficinas.

Elaboración: Propia.

Como se observa en la Tabla No 1.1, la actividad bancaria ofrece diversas herramientas para realizar operaciones bancarias comunes, estas nuevas formas de atención de los canales de venta lo cual debería masificarse y generar en los clientes una nueva cultura.

Por desconocimiento gran número de clientes están dispuestos a esperar en una larga cola para ser atendidos en ventanilla. Sin embargo, también existen quienes están preocupados para tener un mayor conocimiento de los avances de la tecnología que puedan ayudar en sus transacciones bancarias. Así mismo, desean estar a la vanguardia y compra y utiliza los productos o servicios que se ofrecen en el mercado. Frente a esta problema se ha realizado esfuerzos para mejorar los canales atención utilizando la metodología Lean que permite agilizar los procesos, utilizando canales alternativos (Cajeros automáticos).

El Banco de Crédito del Perú, en su afán de resolver los problemas de atención a los clientes propone un incremento de su infraestructura de atención como se muestra en el Gráfico N° 1.5.

10 Gráfico N° 1.5: Evolución de Canales de atención (unidades) a nivel nacional

Fuente: BCP-Gerencia Central de Planeamiento y Finanzas.

Elaboración: BCP.

Como una alternativa de solución se consigna el uso de los Cajeros Automáticos y Agentes BCP, como elementos vitales para promover la bancarización, muestra de ello se traduce en un crecimiento en el último año de 28% y 33%, respectivamente.

Nótese que las Oficinas sólo han crecido en un número de quince, lo que significa un 5%.

Con lo anterior, el Banco consolidó una red de 6501 puntos de contacto, lo que le permitió estar más cerca de sus actuales clientes y de la población que todavía no accede al sistema financiero.

De hecho, antes de realizar la transformación en la Sucursal Huancayo, el crecimiento de los canales de atención aún se encontraba en proyecto, por lo que se evidenciaba el escaso número de canales alternos que se puso a disposición de los clientes, por lo cual sólo unos pocos pudieron hacer un uso realmente efectivo.

Este problema se puede evidenciar con el número de transacciones en ATM que se realizaron durante el 2011 cuando la Agencia contaba sólo con dos cajeros automáticos ubicados en la parte externa: C355131 y C355132.

Cabe mencionar que la Agencia Huancayo empezó el 2011 con 14 unidades anexadas del segundo canal más transaccional, el Agente BCP. Todos ellos entre boticas, farmacias, bodegas, cabinas de Internet, etc. ubicadas en la circunscripción de la zona que comprende Huancayo Sur incluyendo a Chilca y anexos. Estos puntos de atención merecen especial tención ya que su crecimiento y expansión se ha visto fortalecido por la acogida del público usuario que ha constatado su facilidad y rapidez.(Ver Gráfico N°1.6)

11 Gráfico N° 1.6: Transacciones en ATM´s - Sucursal Huancayo 2011.

Fuente: BCP-Gerencia Regional Centro.

Elaboración: Propia

En promedio ATM’s registro 326 transacciones mensuales durante el 2011, alcanzando su valor más alto al finalizar en el mes de diciembre llegando a 480 transacciones para el Cajero 355131 y 452 para el C355132, fundamentalmente por la campaña navideña en la que normalmente los clientes retiran dinero de sus aguinaldos y las agencias no apertura sus puertas por los feriados. Otro valor elevado se experimentó durante el mes de junio, justificado por el cambio de la ley de CTS, ya que por el temor que se suscitó al no poder disponer libremente del CTS posteriormente, los trabajadores retiraron masivamente sus fondos. Según ese panorama se verifica que el incremento que se pudo alcanzar sólo tiene carácter estacional, dadas ciertas circunstancias. Con respecto a la tendencia de disminución de transacciones que luego se sufre hasta el mes de setiembre, ésta e fundamenta nuevamente en que una vez retirados los aguinaldos de fiestas patrias, los clientes mantienen cierta austeridad que van dejando atrás para dar paso a las fiestas navideñas.

En cuanto a los Agentes BCP, éstos abrieron el año con 21206 transacciones realizados en su conjunto conformado por 14 unidades y muestran un crecimiento sostenido por el cual llegan a cerrar el año con alrededor de 100000 transacciones más, lo que representa un crecimiento de 47.7%. Según el gráfico la tendencia que expresa en cuanto al incremento y disminución de las transacciones corresponde similarmente al comportamiento de los ATM’s.

280

406

295 480

225

471

238

452

0 50 100 150 200 250 300 350 400 450 500

Ene-11 Feb-11 Mar-11 Abr-11 May-11 Jun-11 Jul-11 Ago-11 Sep-11 Oct-11 Nov-11 Dic-11

C355131 C355132

12 Gráfico Nª 1.7: Transacciones en Agentes BCP - Sucursal Huancayo 2011

Fuente: BCP-Gerencia Regional Centro.

Elaboración: Propia

Según el grafico No 1.6 se muestra la tendencia con la línea de color rojo, que esta tendencia está en crecimiento continuo, como se muestra en el periodo del año 2011.

Otro de los elementos de juicio que se considera es la estabilidad financiera, el aumento de la competencia, el uso de la tecnología para efectuar los pagos, cambian la composición de los ingresos bancarios: disminuye el margen financiero y los ingresos por comisiones ganan importancia; se explican por el vertiginoso crecimiento de las transacciones y la ampliación de la base de clientes.

Cabe mencionar que el volumen de transacciones se incrementó en 21.3% durante el 2011, destacando el significativo crecimiento de 27.9% de las transacciones realizadas en canales alternos mientras que las transacciones realizadas en ventanilla se redujeron 4.9%.Frente a este escenario, es necesario utilizar una metodología que agilice los procesos de atención a los clientes, de forma que pueda cambiar la filosofía de trabajo y pueda ser replicable en las diversas agencias del BCP a nivel nacional, y que además estos resultados sean sostenibles en el tiempo y formen parte de una efectiva cultura de bancarización en el Perú.

El costo por transacción promedio en los diversos canales de distribución se detalla a continuación en la Tabla N° 1.2.

21206 19524

23013 22445

25535 27274

29019 30077

25291 26192 25547

31008

0 5000 10000 15000 20000 25000 30000 35000

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

Total de transacciones Agentes 2011 Polinómica (Total de transacciones Agentes 2011)

13 Tabla N° 1.2: Costo de Transacción Promedio por Canal en soles a abril 2011

Fuente: BCP-Servicio de Canales Directos.

Elaboración: BCP.

Se aprecia que el canal más costoso es el de Ventanilla, seguido por la distribución que realizan las Empresas de traslado de caudales; mientras que la Banca por Teléfono es la más económica. Por cada transacción de pago que se logre migrar, por ejemplo, de Ventanilla al Cajero automático se dejan de gastar prácticamente el valor de S/. 2.00.

Las actividades que no aportan valor al proceso de atención a los clientes es la que se tienen que mejorar con el fin de tener un proceso más ágil que busque minimizar los desperdicios como lo indica la metodología Lean, que busca que los procesos sean más eficientes, esto se logra mediante la mejora continua.

1.1.2 Sistema de calidad del BCP

En el BCP trabaja permanentemente por asegurar la Calidad de Servicio que ofrece a sus clientes, tanto internos como externos. Por esta razón nos hemos comprometido a satisfacer tus expectativas a través de nuestra misión: “Servir al Cliente”. Además, queremos ofrecerte un banco simple, dedicado, flexible y accesible, para estrechar un vínculo de permanente confianza y fidelidad contigo.

El BCP cuenta con una cultura de calidad y una estructura de mejora continua para lograr tu satisfacción total. Para lograrlo, realizamos estudios para conocer cuáles son tus expectativas y para medir la satisfacción de nuestro público con el servicio que ofrecemos. De esta manera, podemos analizar la relación de nuestros clientes

14 con el BCP y así estar más atentos a tus necesidades. En el BCP damos crédito a tu opinión y fomentamos actividades de mejora constante que puedas percibir y valorar, gracias al gran trabajo en equipo que hacen nuestros colaboradores, esforzándose día a día para seguir manteniendo tu preferencia.

1.1.3 Sistema Financiero en Junín

El sistema financiero está compuesto por las entidades que están autorizadas a realizar operaciones con dinero del público y en las cuales ese dinero es remunerado con un tipo de interés

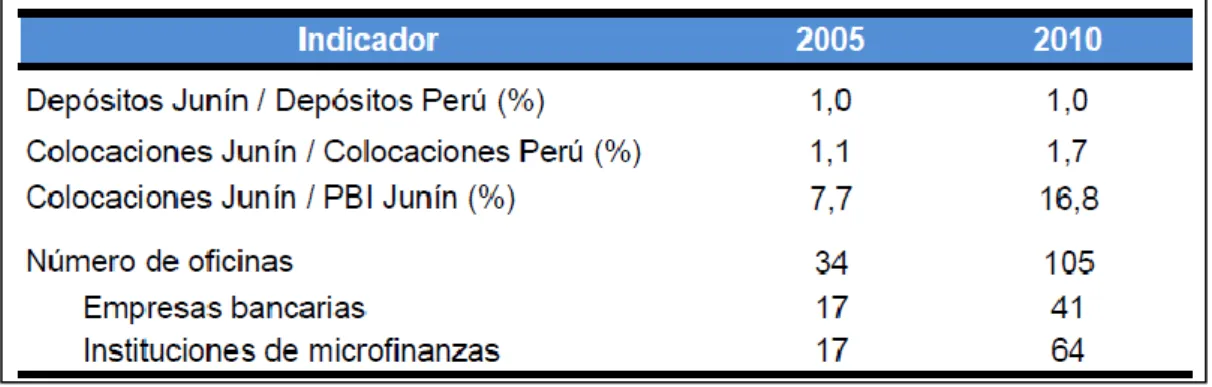

Para delimitar el contexto en la Región Junín, es necesario mencionar el crecimiento del sector financiero, a continuación se muestra el crecimiento de la intermediación financiera del año 2005 al 2008. Ver Tabla N° 1.3.

Tabla N° 1.3: Indicadores del Sector Financiero en Junín

F

Fuente: SBS

Elaboración: Dpto. Estudios Económicos, BCRP Sucursal Huancayo.

Se aprecia que el sector financiero acompañó el crecimiento del departamento en los últimos años, al grado que la profundización financiera, medido por el ratio colocaciones/PBI departamental, creció de 7,7 por ciento en el 2005 a 16,8 por ciento en el 2010. El número de oficinas (agencias) se triplicó entre los mismos años de referencia; y por último, el ratio de intermediación financiera (colocaciones/depósitos) pasó de 0,94 puntos en el 2005 a 1,71 puntos en el 2010.

De este análisis se desprende que al haber mayores colocaciones, un número constante de depósitos y un aumento importante de oficinas de atención, el público usuario y participante del sistema financiero también ha aumentado, y con ello el número de sus transacciones.

De hecho, dentro del contexto de la banca se pueden clasificar las transacciones en dos tipos: depósitos y colocaciones. El gráfico N°1.8 muestra la evolución de abril del 2009 a abril del 2010.

15 Gráfico N° 1.8: Depósitos y Colocaciones del Sistema Financiero

Fuente: SBS

Elaboración: BCRP Sucursal Huancayo

En el mercado de las Empresas Bancarias y de Microfinanzas, La intermediación financiera en la región ha mostrado un notable crecimiento, sin incluir al Banco de la Nación, los saldos colocados (créditos), superaron a las captaciones (depósitos) en S/. 1 534,3 millones, haciendo que el ratio de intermediación financiera departamental (créditos/depósitos) registre un valor de 1,97 puntos.

Se evidencia el dinamismo del sector cada vez con mayor flujo de efectivo, por lo cual impera una necesidad creciente de brindar mayor eficiencia en el servicio.

1.1.4 Sucursal Huancayo – BCP

La ubicación de la ciudad de Huancayo es geopolíticamente estratégica como medio de comunicación entre la costa, la sierra y todo el oriente. Huancayo una de las más prosperas ciudades comercialmente, donde la actividad económica es una las claves fundamentales motivo por el cual se han desarrollado muchas entidades financieras y bancarias. La consolidación de Huancayo como la ciudad más importante del centro del país ha acelerado la llegada de migrantes de los departamentos cercanos e incluso de otros alejados como Huánuco y Apurímac.

Eso aparejó el aumento en la población de la ciudad. La ciudad de Huancayo según el Instituto Nacional de Estadística e Informática es la octava ciudad más poblada del Perú y albergaba en el año 2007 una población de 336.349 habitantes. Ahora bien, la Sucursal Huancayo es una oficina clásica, pionera en la Región Central del país,que recibe diariamente en promedio 1153 clientes quienes dependiendo del día (pico o valle) podían esperar más o menos tiempo previsto. En la tabla N° 1.4se ha tomado aleatoriamente el tiempo de espera de los clientes durante un periodo de

16 6 días Se puede apreciar que el mayor número de arribos lo constituyen los no clientes, que en promedio llegaron a alcanzar un 59%, quienes a su vez al no tener productos del banco se quedaron relegados para cumplir con los tiempos de atención de quienes sí fueron clientes.

En días valle el tiempo máximo que podían llegar a esperar oscilaba entre 20 y 40 minutos, y por supuesto también hay quienes se atendían de inmediato lo cual se explica debido al horario en el que acudían. Entre tanto, los clientes presentaban un tiempo de espera no mayor a los 25 minutos, a diferencia de los clientes Bex (Clientes diferenciados con productos exclusivos del Banco) cuya atención se priorizaba con una espera no mayor a los 6 minutos.

Para días pico donde el público superaba en número los 1500 (Nótese el día 31-08- 2011) la espera de los no clientes superó los 60 minutos, y podía llegar incluso hasta los 120. Algo parecido sucedía con los clientes con tiempos tope de espera de 1 hora, y con clientes Bex priorizados al máximo con 20 minutos.

Tabla N° 1.4: Tiempo de espera de Clientes-Sucursal Huancayo (Del 24-08-2010 al 31-08-2010)

Fecha Tipo de Ticket

Intervalos

Total 0-3 3-6 6-9 9-12 12-

15 15-

20 20-25 25-30 30-40 40-50 50-60 60- 120

24-08-2010

Cliente 120 70 49 78 45 59 4 0 0 0 0 0 425

Bex 42 26 0 0 0 0 0 0 0 0 0 0 68

No Cliente 208 83 56 39 47 71 74 53 67 0 0 0 698

25-08-2010

Cliente 123 87 62 39 22 0 0 0 0 0 0 0 333

Bex 57 4 0 0 0 0 0 0 0 0 0 0 61

No Cliente 300 54 94 76 73 58 64 21 0 0 0 0 740

26-08-2010

Cliente 160 61 37 44 8 0 0 0 0 0 0 0 310

Bex 41 6 0 0 0 0 0 0 0 0 0 0 47

No Cliente 343 104 77 20 9 56 63 2 0 0 0 0 674

27-08-2010

Cliente 187 157 64 20 4 0 0 0 0 0 0 0 432

Bex 83 2 0 0 0 0 0 0 0 0 0 0 85

No Cliente 338 107 91 81 55 26 13 0 0 0 0 0 711

29-08-2010

Cliente 59 21 18 26 114 54 27 0 0 0 0 0 319

Bex 18 25 0 0 0 0 0 0 0 0 0 0 43

No Cliente 72 18 2 16 12 12 92 45 68 39 0 0 376

31-08-2010

Cliente 9 8 7 34 3 22 94 46 135 193 97 0 648

Bex 7 11 22 42 35 1 0 0 0 0 0 0 118

No Cliente 4 0 6 9 4 17 28 2 15 86 49 610 830

Fuente: BCP-Reporte Servimatic.

Elaboración: Propia.

17 Grafico N° 1.9: Distribucion del tiempo de espera de los Clientes de la sucursal Huancayo.

Fuente: BCP-Reporte Servimatic.

Elaboración: Propia.

120

42

208

123

57

300

160

41

343

187

83

338

59

18

72

9 7 4

0 100 200 300 400 500 600 700

Cliente Bex No Cliente

Cliente Bex No Cliente

Cliente Bex No Cliente

Cliente Bex No Cliente

Cliente Bex No Cliente

Cliente Bex No Cliente

24/08/2010 25/08/2010 26/08/2010 27/08/2010 29/08/2010 31/08/2010

Tiempo de espera

Cliente

18 En el grafico N° 1.9 se muestra el comportamiento de la atención a los clientes de una muestra tomada desde 24 agosto al 31 de agosto, siendo con mayor frecuencia en el intervalo 0 a 3 minutos, de acuerdo a lo registrado por Servimac.

Estos tiempos de espera se vieron estrechamente relacionadas con los tiempos de atención que brindaban los Promotores de Servicio, lo cual reflejaba claramente la ineficiencia que se venía suscitando y la insatisfacción de los clientes.

El siguiente Cuadro (Tabla N° 1.5) muestra el ranking sobre el Índice de Satisfacción de Clientes en Ventanilla delimitado en la Región Centro de la Red de Oficinas BCP (geográficamente comprende las regiones de Junín, Huánuco, Pasco y Huancavelica), realizado durante el Segundo Cuatrimestre del año 2011, cuya metodología consiste en realizar encuestas telefónicas de contactos con el canal en los últimos 7 días; y a través de la visita de clientes anónimos, que varían entre 2 a 6 visitas por cuatrimestre.

Éste índice es el resultado de promediar:

a. El puntaje obtenido en la Encuesta de Satisfacción.

b. El puntaje obtenido en cumplimiento de Atributos.

c. El puntaje obtenido en cumplimiento de Pautas de Atención. (Ver Anexo N°2) Tabla N° 1.5: Índice de Satisfacción de la Región Centro en la Ventanilla en %.

Fuente: BCP- Resumen Resultados De Calidad 2ª Cuatrimestre 2011.

Elaboración: BCP.

Región Código

Oficina Nombre Oficina

Índice de Satisfacción

Ventanilla

Centro 350000 Huancavelica 89

Centro 365000 Huanuco 88

Centro 420000 La Oroya 87

Centro 365001 Leoncio Prado 87

Centro 560000 Tingo Maria 87

Centro 445000 Oxapampa 86

Centro 555000 Tarma 86

Centro 515000 San Ramon 85

Centro 400000 Jauja 85

Centro 410000 La Merced 83

Centro 355005 Mantaro 83

Centro 355002 Constitucion 81

Centro 280000 Cerro De Pasco 79

Centro 280001 Chaupimarca 78

Centro 401000 Pichanaki 76

Centro 355000 Huancayo 74

Centro 355004 San Carlos 74

Centro 525000 Satipo 70

Centro 355006

Real Plaza

Huancayo 62

19 En grafico N° 1.10 se muestra la satisfacción de los clientes encontrándose dos agencias en deficiencia según los parámetros de evaluación

Grafico No 1.10: Insatisfacción de las agencias bancarias.

Fuente: BCP – Resúmenes de calidad Elaboración propia

La meta propuesta es del 73%, y como se observa, La Sucursal Huancayo apenas supera la valla con un 74%, situándose entre los cuatro últimos de la Región.

Esto demuestra que los clientes de la Sucursal no sienten la satisfacción del servicio en un cien por ciento, esto va reflejarse en la calidad de servicio que brinda banco propuesto como uno de los pilares fundamental. Según los datos analizados este valor esta debajo del promedio de la Región que es del 83%.

Para la medición del índice de satisfacción el BCP utiliza una escala que considera una calificación desde el 1 al 100% considerando los siguientes atributos que se detallan en la Tabla N° 1.6).

89 88 87 87 87 86 86 85 85 83 83 81 79 78 76 74 74 70 62

0 10 20 30 40 50 60 70 80 90 100

Huancavelica Huanuco La Oroya Leoncio Prado Tingo Maria Oxapampa Tarma San Ramon Jauja La Merced Mantaro Constitucion Cerro De Pasco Chaupimarca Pichanaki Huancayo San Carlos Satipo Real Plaza Huancayo

Huancavelica Huanuco La Oroya Leoncio Prado

Tingo Maria Oxapampa Tarma San Ramon

Jauja La Merced Mantaro Constitucion

Cerro De Pasco Chaupimarca Pichanaki Huancayo

San Carlos Satipo Real Plaza Huancayo

20 Tabla N° 1.6: Criterios para medir el Índice de satisfacción.

Fuente: BCP- Resumen Resultados De Calidad 2ª Cuatrimestre 2011.

Elaboración: BCP.

Se observa que la mayor debilidad se aprecia en las pautas de atención de despedida y buen deseo, los cuales son puntos a mejorar y a interiorizar en cada uno de los colaboradores, ya que el sentimiento de identificación con los clientes es básico.

En cuanto a los atributos que deben acompañar a la calidez que se merecen los clientes se incluye también la absolución de consultas y la concentración en la atención, la cual debería acentuarse, ya que por ahora sólo alcanza en promedio un 75%.

Todo ello resume las principales falencias enmarcadas en el contexto de la productividad de los colaboradores, es de vital importancia reorientar los esfuerzos hacia una completa mejora de la atención a los clientes y buscar una filosofía de trabajo en los procesos de atención a los clientes para mejorar los índices de satisfacción de los clientes en la Sucursal – Huancayo.

1.1.5 Productos y Servicios ofrecidos por el BCP

Otras las dificultades que se aprecia en el BCP es la variedad de productos y servicios que ofrece, los mismos tienen que necesitan ser bien informados y con mucha precisión. A continuación se muestra los diversos servicios ofrecidos por el BCP.

a) Cuentas para ahorrar

Cuenta Premio BCP (ex Cuenta Cero BCP) Primera Cuenta BCP

Cuenta Plazo Índice de Satisfacción

Ventanilla

SATISFACCIÓN GENERAL ATRIBUTOS PAUTAS

Cordialidad y amabilidad Rapidez durante la atención Concentración disculpándose en caso de interrupciones Capacidad para responder consultas básicas Saludo + Sonrisa Invitación Final Despedida + Buen Deseo

74 70 78 78 75 75 75 100 50

21 Antiguas Cuentas de ahorro

Certificado Bancario Moneda Extranjera b) Cuentas para Operar en oficinas

Cuenta Activa BCP (ex Cuenta Libre BCP) Cuenta corriente

c) Cuentas para recibir tu sueldo Cuenta Sueldo BCP

Adelanto de Sueldo CTS

d) Tarjetas de crédito y débito

Tarjeta de Crédito Mastercard Movistar BCP Tarjeta de Crédito Mastercard Movistar BCP Gold Tarjeta de Crédito Mastercard Movistar Platinum Tarjeta de Crédito BCP Exacta

Tarjeta de Crédito Visa Clásica Tarjeta de Crédito Visa Oro Tarjeta de Crédito Visa Platinum

Tarjeta de Crédito Visa LANPASS Clásica Tarjeta de Crédito Visa LANPASS Oro Tarjeta de Crédito Visa LANPASS Platinum Tarjeta de Crédito Visa LANPASS Signature Tarjeta de Crédito Visa PRIMAX Oro

Tarjeta de Crédito Visa Plaza San Miguel Tarjeta de Crédito Visa BCP MINKA Tarjeta de Crédito Visa Naranja

Tarjeta de Crédito Edelnor Crédito Fácil

Tarjeta de Crédito American Express LANPASS Clásica Tarjeta de Crédito American Express LANPASS Gold Tarjeta de Crédito American Express LANPASS Platinum Efectivo Preferente

Traslado de Deuda Credimás

Credimás Oro

Tarjetas de Crédito Visa Edelnor BCP e) Créditos Personales

Crédito en Efectivo

22 Crédito Vehicular

Créditos para Estudios Compra Inteligente BCP f) Créditos Hipotecarios

Crédito Hipotecario

Crédito Hipotecario con Ahorro Local Crédito Hipotecario con Remesas

Crédito Hipotecario para el Pequeño y Mediano Empresario Crédito Techo Propio

Crédito Hipotecario para Ampliación de Vivienda Nuevo Crédito Mi vivienda

Antiguos Créditos Hipotecarios Crédito Hipotecario Adiós Alquileres Crédito Hipotecario Planilla

g) Seguros

Seguro Protección de Tarjetas Seguro de Lifestyle

Seguro de Vida Retorno Seguro accidentes retorno Seguro de Protección Financiera Renta Segura

Transit

Familia Segura Vida Tranquila

Seguro de Desgravamen Seguro Múltiple

h) Envíos y Transferencias de dinero Transferencia al extranjero Transferencias del extranjero Envíos de dinero a Perú (Remesas) Giros Nacionales

Transferencias Interbancarias i) Servicio diversos

Cheques de gerencia Custodia de valores Fidecomiso

Cajas de seguridad

23 Cambios de moneda

Cobranzas de cheques del exterior Débito Automático

Clave Digitales j) Inversiones

Aspectos relevantes de nuestros productos Todas las cuentas

Todos los créditos y tarjetas Servicios

1.2 FORMULACIÓN DEL PROBLEMA 1.2.1. PROBLEMA GENERAL:

¿Cómo mejorar la gestión de los procesos de atención a los clientes en el BCP?

1.2.2. PROBLEMAS ESPECÍFICOS:

¿Cómo reducir la variabilidad en los procesos de atención a los clientes en el BCP?

¿Cómo mejorar el tiempo de espera de los clientes en el proceso de atención a los clientes del BCP?

¿Cómo mejorar la efectividad operativa en las transacciones del proceso de atención a los clientes en el BCP, que mejoren el uso de los servicios bancarios?

1.3 OBJETIVOS DE LA INVESTIGACION 1.3.1. OBJETIVO GENERAL:

Mejorar la gestión de los procesos de atención a los clientes en la Sucursal Huancayo del Banco de Crédito del Perú - BCP.

1.3.2. OBJETIVOS ESPECÍFICOS:

Evaluar la variabilidad en los procesos de atención a los clientes de la Sucursal Huancayo del Banco de Crédito del Perú - BCP.

Determinar el tiempo de espera en la atención de los clientes de la Sucursal Huancayo del Banco de Crédito del Perú-BCP.

Medir la efectividad operativa en las transacciones de los procesos de atención a los clientes de la Sucursal Huancayo del Banco de Crédito del Perú – BCP.

24 1.4 JUSTIFICACIÓN DEL PROYECTO

1.4.1. JUSTIFICACIÓN TEÓRICA

En un mundo competitivo y globalizado es necesario utilizar y controlar los recursos de la organización, utilizando metodologías adecuadas, para esta investigación se ha utilizado las metodología LEAN para agilizar el proceso de atención a los clientes minimizando los despilfarros o mudas como describe el grupo Galgano1. La teoría planteada para resolver este problema es una filosofía de cambio de trabajo que busque agilizar los proceso y al mismo tiempo que busca un cambio cultural en las personas que trabajan en la BCP haciendo más eficiente el proceso. La experiencia aplicada de la metodología LEAN en muchas organizaciones del mundo, recoge para este análisis la experiencia realizadas por los bancos Chilenos entre ellos BCI - Banco en línea. Quien ha aplicado la metodología LEAN logrado transformar sus oficinas de atención a sus clientes. Es así que la intención del presente trabajo es reafirmar el valor de la aplicación que tiene esta metodología sentada en la buena práctica de sus bases teóricas.

1.4.2. JUSTIFICACIÓN METODOLÓGICA

La filosofía de la metodología Lean es una de las tantas aplicadas a las organizaciones para resolver problemas donde existe el despilfarro en sus diferentes actividades. La metodología aplicada es producto de la realización en los pilotos propuestos de las agencias de Lima. La información que se recoge de la empresas del sector financiero a nivel mundial, indica que al aplicar la metodología Lean, ésta contribuyó considerablemente el desempeño de sus procesos tanto en oficinas como en back office. De allí nace la inquietud de realizar este estudio de la atención a los clientes que contribuyan a mejorar el índice de satisfacción al cliente.

1.4.3. JUSTIFICACIÓN PRÁCTICA

La búsqueda de mejorar la atención al cliente en las oficinas del BCP, así como convertirlas en puntos de atención que brinden satisfacción a los clientes del Banco de Crédito del Perú - BCP está basada en la mejora de sus procesos aplicando la LEAN con la finalidad de incrementar el índice de satisfacción de los clientes. La presente investigación va permitir agilizar la atención de los clientes de la Sucursal Huancayo del Banco de Crédito BCP, identificando las dificultades y proponiendo alternativas de mejora; de esta manera se va fortalecer las cosas

1 Consultores de Dirección “Grupo Galgano eficiencia” metodología Lean.

25 que se están haciendo bien y así realmente atender a las necesidades de los clientes quienes representan un número importante en la región de manera más ágil, eficiente y segura.

1.5 HIPÓTESIS

1.5.1. HIPÓTESIS GENERAL:

La disminución de la variabilidad, la inflexibilidad y los desperdicios mejoran la gestión de los procesos de atención a los clientes de la Sucursal Huancayo del Banco de Crédito del Perú BCP.

1.5.2. HIPÓTESIS ESPECÍFICAS:

Identificando los parámetros de desempeño se ayuda a reducir la variabilidad en proceso de atención a los clientes de Sucursal Huancayo del Banco de Crédito del Perú BCP, los mismos que influye en la calidad de servicio al cliente.

La eficacia de los Promotores de Servicio mejoran la asesoría de los clientes para el uso de los servicios bancarios reduciendo el tiempo de espera en la Sucursal Huancayo del Banco de Crédito del Perú - BCP.

La mejora de los índices de satisfacción contribuyen a mejorar la efectividad operativa en las transacciones del proceso de atención a los clientes de la sucursal del Banco de Crédito de Perú – BCP.

1.6DISEÑO METODOLÓGICO 1.6.1. TIPO DE INVESTIGACIÓN:

El tipo de investigación del presente estudio es Aplicada descriptiva, porque describe el proceso de mejora en laatención a los clientes, para el cual, identifica la variabilidad, flexibilidad y desperdicio que influyen directa o indirectamente en la calidad de servicio, la cuantificación de la eficiencia y eficacia del proceso de atención a los clientes es importante para la toma de decisiones.

Descriptiva, porque es capaz de explicar cómo mejorar la atención a los clientes de la Sucursal del Banco de Crédito del Perú – BCP, determinado la reducción de la variabilidad y desperdicios, así, como aumentando la flexibilidad en los procesos de atención a los clientes, para el cual se va cuantificar que procesos agregan valor.

1.6.2. NIVEL DE LA INVESTIGACIÓN:

El diseño de la investigación se ajusta a un diseño cuasi-experimental, ya que tenemos la posibilidad de verificar los posibles efectos de la aplicación de la metodología Lean en la Sucursal Huancayo del Banco de Crédito del Perú BCP.

26 1.6.3. POBLACIÓN Y MUESTRA

Para esta investigación se considera a los clientes que acuden diariamente a la Sucursal Huancayo del Banco de Crédito BCP. Considerando la asistencia promedio durante un mes. Ello debido a que no se puede precisar con exactitud el número de clientes de la Sucursal,sin embargo éstos se encuentran segmentados en tres tipos: Clientes Exclusivos, Clientes BCP y Usuarios BCP se ha considerado este estimado con los informes de la empresa Servimatic.

N: Tamaño de población = 950

Z: Intervalo del 95% de confianza= 1.96 : Nivel de confianza = 0.95

p = 0.5 q = 1-p

ε: Error estándar=1-

n = 1.962x 0.5 x 0.5 x 1153 . 0.052 x 1153 + 1.962 x 0.5 x 0.5

n = 288.15 = 288

El tamaño de la muestra es de 288 clientes, los cuales se han estratificado ponderando la Población total según la media de visita diaria. (Véase a continuación la Tabla 1.7)

Tabla N° 1.7: Distribución de la Muestra

Fuente: BCP-Reporte Servimatic.

Elaboración: Propia.

Tipo de Cliente Media de

Visita Diaria % Muestra

Cliente Exclusivo Cliente BCP Usuario BCP

58 404 691

5 35 60

14 101 173

TOTAL 1153 100% 288

n = N*P*Q*Z2 N*E2 + P*Q*Z2

27 En el trabajo de investigación se considera la muestra estratificada en tres segmentos de clientes: Clientes Exclusivos que significan un 5% cuyo número es de 14 clientes; para Clientes BCP representan un 35%, con un número de 96, y los No clientes con una porción de 60% que representan a 164 clientes.

En conclusión en este capítulo se pudo evidenciar los problemas con relación a la atención a los clientes en las transacciones bancarias, como se sabe es una situación compleja que involucra muchos elementos y actores de la organización.

Finalmente, en este capítulo se resume la atención a los clientes que es una problemática de la eficiencia operativa lo cual se va reflejar en la calidad de servicio.

Para lograr esta meta se utilizara la metodología Lean que se ha convertido en una en una alternativa que apunta a mejorar la calidad de servicio y la eficacia de los Promotores de Servicio que finalmente se verán expresados en la satisfacción de los clientes, que es la razón de ser de toda organización. La investigación se propone encontrar las relaciones entre las variables para validar las hipótesis y hacer extensivo el modelo como contribución a solucionar problemas de este tipo que ataña también a otras Instituciones de la misma actividad.

28

CAPÍTULO II

MARCO DE REFERENCIA

Este capítulo describe los antecedentes de las investigaciones realizadas a la fecha y que han contribuido a la mejora en la solución de los problemas, alcanzando soluciones de manera efectivas, permitiendo un análisis de las variables que intervienen. También se incluyen las bases teóricas que sustenten el estudio, la teoría de procesos, así como la implementación de la metodología Lean, del mismo modo, la teoría del proceso de atención a los clientes del BCP. Finalmente, se concluye en el modelo aplicativo que guiará la investigación, y se concluye con el marco conceptual que ayuda a definir cada uno de los términos que se encuentran asociados a este trabajo.

2.1. ANTECEDENTES

A1. Pérez Gómez Catalina (2009). Adopción de Políticas Lean SupplyChain en la cadena de producción porcina en Cataluña. Tesis doctoral.Universitat de Girona. España.

Después de Alemania, España es el segundo mayor productor de cerdos entre los 25 países de la Unión Europea. El consumidor tiene una importancia relevante debido a la tradición cultural del consumo de carne, reflejada en la gastronomía de todas las regiones de España. Cataluña forma parte de las seis regiones Europeas más productoras de cerdos y representa aproximadamente un tercio de la producción Española. Este trabajo analiza las características y comportamiento de varios agentes que conforman la cadena de abastecimiento porcina en Cataluña, con el objetivo de valorar si estas operan de acuerdo a los parámetros de una cadena de abastecimiento Lean. Inicialmente un modelo de cadena Lean se propone como herramienta para llevar a cabo la valoración. Los resultados llevan a determinar si la situación en la cadena porcina Catalana se asemeja a una cadena tipo Lean.