Universidad Nacional del Centro del Perú

Facultad de Ciencias Aplicadas

Caracterización sociodemográfica de la cultura financiera en estudiantes universitarios de la

ciudad de Tarma - 2019

Mendoza Arellano, James Smith Zurita Muñoz, David Enmanuel

Tarma 2020

Esta obra está bajo licencia https://creativecommons.org/licenses/by/4.0/

Repositorio Institucional - UNCP

UNIVERSIDAD NACIONAL DEL CENTRO DEL PERÚ

FACULTAD DE CIENCIAS APLICADAS

ESCUELA PROFESIONAL DE ADMINISTRACIÓN ESPECIALIDAD: ADMINISTRACIÓN DE NEGOCIOS

TESIS

PRESENTADA POR:

Bach. Mendoza Arellano, James Smith Bach. Zurita Muñoz, David Enmanuel

PARA OPTAR EL TÍTULO PROFESIONAL DE LICENCIADO EN ADMINISTRACION

ESPECIALIDAD: ADMINISTRACIÓN DE NEGOCIOS TARMA – PERÚ

2020

Caracterización sociodemográfica de la cultura financiera en estudiantes universitarios

de la ciudad de Tarma – 2019

ii

Actas de Sustentación

iii

iv

Asesor

Dr. Miguel Angel Ramírez Arellano

v

Dedicatoria

A mis padres Eliseo y Domínica quienes con su amor, ejemplo y esfuerzo me han permitido llegar a cumplir hoy un sueño más, gracias por inculcar en mí el ejemplo de esfuerzo y valentía, de no temer las adversidades porque Dios está conmigo siempre.

A mis hermanos por su cariño y apoyo incondicional, durante todo este proceso, por estar conmigo en todo momento gracias. A toda mi familia porque con sus consejos y palabras de aliento hicieron de mí una mejor persona y de una u otra forma me acompañan en todos mis sueños y metas.

James S.

Me es reconfortante e inspirador al saber que pasa el tiempo y voy escalando un peldaño más en esta vida, motivo por el cual esta investigación es el pilar e intermediario para dedicar en primera instancia a Dios, por hacer de mi existencia un gran camino de pruebas y bendiciones, convirtiéndome una persona capaz de afrontar los problemas que aqueja mis días. Asimismo a mis padres que desde siempre me brindaron su apoyo incondicional y me enseñaron que la universidad de la vida es tan dura donde los tropiezos nos hacen ser más fuertes donde la perseverancia y la disciplina nos encaminan humildemente hacia el éxito siendo así que cada logro que obtengo es de ellos.

David Z.

vi

Agradecimientos

Agradezco a Dios por ser mi guía y acompañarme en el transcurso de mi vida.

A mis padres y hermanos por ser mi pilar fundamental y haberme apoyado incondicionalmente, pese a las adversidades e inconvenientes que se presentaron.

Finalmente quiero dedicar esta tesis a mi asesor el Dr. Miguel Ángel Ramírez Arellano y a mi amigo del alma David Zurita muñoz, por su apoyo durante la elaboración de este proyecto.

James S.

Faltarían palabras con que plasmar en estas líneas para poder agradecer la culminación satisfactoria del presente trabajo de investigación, sin embargo la consideración y estimación de agradecimiento profunda lo determino de la siguiente manera:

A mis padres Don José y Doña Marisol por siempre inculcarme valores y darme la fortaleza de seguir con este escalar más, el de terminar con este trabajo investigación. A mi asesor el Dr. Miguel Ángel Ramírez Arellano, que gracias a sus enseñanzas impartidas y asesoramiento hacen posible aprender y llenar vacíos de conocimientos relacionados a nuestra carrera, ya que en este lar de la vida se requiere de mucha investigación para impartir propuestas u alternativas de solución para mejorar la problemática que aqueja o acontece nuestra sociedad. A mi amigo James Smith Mendoza Arellano; colega con el que realizo el presente trabajo de investigación y compartí vivencias universitarias durante toda la etapa universitaria.

David Z.

vii

Resumen

La cultura financiera adquiere diversos matices cuando es analizada en contextos educativos donde la literatura sugiere que debe ser adecuada, varía aún más si se toma en cuenta ciertos criterios de medición. El objetivo principal de esta investigación fue: describir las características sociodemográficas que presentan los estudiantes universitarios respecto a la cultura financiera en la ciudad de Tarma - 2019 y a partir de ella el nivel de cultura financiera y las diferencias por edad, género, carrera profesional y el grado de instrucción de los padres. Para tal fin, se propuso una investigación de tipo básica, nivel descriptivo y diseño no experimental. La muestra final de 316 estudiantes es representativa de cuatro universidades y 14 carreras profesionales. Se aplicó un cuestionario basado en la encuesta financiera nacional con un coeficiente de validación de 81.25% y 75% de confiabilidad. Los resultados indican que el nivel de cultura financiera es media, quienes alcanza dicho nivel en su mayoría son menores de 20 años de edad, de género femenino, de las carreras profesionales de Enfermería, Administración, Ingeniería Civil, Ingeniería Ambiental y Obstetricia y finalmente tienen padres que alcanzaron nivel de instrucción secundario. Por lo que se propone un programa de educación financiera desarrollado de manera multisectorial.

Palabras clave: cultura financiera, sociodemográfico, estudiantes universitarios

viii

Abstract

Financial culture acquires various nuances when analyzed in educational contexts where the literature suggests that it should be adequate, it varies even more if certain measurement criteria are taken into account. The main objective of this research was: to describe the sociodemographic characteristics that financial culture presents in university students in the city of Tarma - 2019 - and from it the level of financial culture and the differences by age, gender, professional career and the degree of instruction of the parents. For this purpose, an investigation of basic type, descriptive level and non-experimental design was proposed.

The final sample of 316 students is representative of four universities and 14 professional careers. A questionnaire based on the national financial survey with a validation coefficient of 81.25% and 75% reliability was applied. The results indicate that the level of financial culture is average, those who reach that level are mostly under 20 years of age, female, of the professional careers of Nursing, Administration, Civil Engineering, Environmental Engineering and Obstetrics and finally have parents who reached secondary education level. Therefore, a financial education program developed in a multisectoral manner is proposed.

Keywords: financial culture, sociodemographic, university students

ix

Índice

Actas de Sustentación ... ii

Asesor ... iv

Dedicatoria ... v

Agradecimientos ... vi

Resumen ... vii

Abstract ... viii

Índice ... ix

Listado de tablas ... xiii

Listado de figuras ... xiv

Listado de anexos ... xvi

Introducción ... xvii

Capítulo I ... 1

Planteamiento del problema ... 1

1.1. Descripción del problema ... 1

1.2. Formulación del problema: ... 6

1.2.1. Problema General ... 6

1.2.2. Problemas específicos ... 6

1.3. Objetivos de investigación ... 7

x

1.3.1. Objetivo General ... 7

1.3.2. Objetivos Específicos: ... 7

1.4. Justificación e importancia. ... 8

1.5. Delimitación y Limitaciones ... 9

1.5.1. Delimitaciones ... 9

Capítulo II ... 10

Marco teórico ... 10

2.1. Antecedentes de investigación ... 10

2.1.1. Antecedentes a nivel internacional: ... 10

2.1.2. Antecedentes a nivel nacional ... 13

2.2. Teorías básicas: ... 15

2.2.1. Teoría de la elección racional ... 15

2.2.2. Teoría de la racionalidad limitada ... 16

2.2.3. Teoría de las finanzas conductuales ... 16

2.3. Desarrollo de la variable ... 17

2.3.1. Cultura financiera ... 17

2.4. Variables de investigación ... 23

2.5. Hipótesis de investigación ... 24

Capitulo III ... 25

Metodología de la investigación ... 25

xi

3.1. Tipo de investigación ... 25

3.2. Nivel de investigación ... 25

3.3. Métodos de investigación ... 26

3.3.1. Método General... 26

3.3.2. Métodos Específicos ... 26

3.4. Diseño de investigación: ... 27

3.5. Población y muestra: ... 27

3.6. Técnicas, instrumentos y proced. de recolección de datos: ... 30

3.6.1. Técnicas: ... 30

3.7. Técnicas de procesamiento de datos: ... 31

3.8. Validez y confiabilidad del instrumento ... 32

3.8.1. Validez ... 32

3.8.2. Confiabilidad ... 34

3.1. Técnicas de procesamiento de datos: ... 36

Capitulo IV ... 37

Resultados y discusión ... 37

4.1. Características de la muestra ... 37

4.1.1. Edad ... 37

4.1.2. Género ... 38

4.1.3. Carrera profesional ... 39

xii

4.1.4. Universidad de procedencia ... 40

4.1.5. Semestre académico del encuestado ... 40

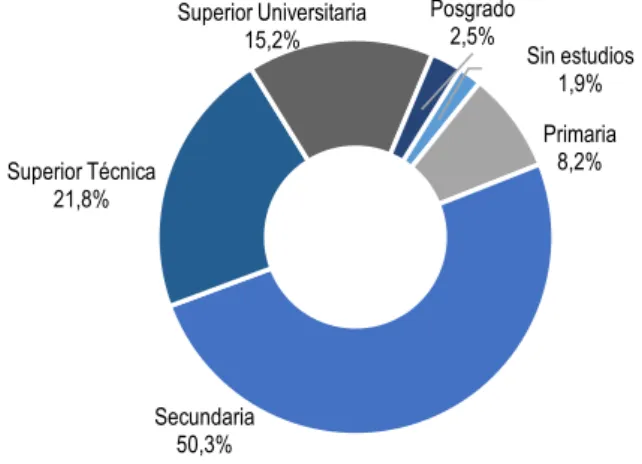

4.1.6. Grado de instrucción del padre/madre ... 41

4.2. Análisis descriptivo de variables ... 43

4.2.1. Dimensión conocimiento y entendimiento financiero ... 43

4.2.2. Dimensión planificación financiera ... 53

4.2.3. Productos financieros ... 60

4.2.4. Control financiero ... 65

4.3. Discusiones ... 71

Conclusiones ... 74

Recomendaciones ... 79

Referencia bibliográfica ... 80

Anexos ... 85

xiii

Listado de tablas

Tabla 1. Operacionalización de la variable de estudio ... 23

Tabla 2. Población de estudiantes universitarios en Tarma ... 28

Tabla 3. Muestra de estudiantes incluidos en la investigación ... 30

Tabla 4. Valoración del instrumento de recolección de datos ... 33

Tabla 5. Resumen de validación por dimensiones e indicadores ... 33

Tabla 6. Coeficiente de validación por cada experto ... 34

Tabla 7. Análisis de fiabilidad Alfa de Cronbach ... 35

Tabla 8. Registro de datos de la prueba piloto ... 35

Tabla 9. Muestra de estudiantes distribuido por carrera profesional... 39

Tabla 10. Muestra de estudiantes por semestres académicos ... 41

xiv

Listado de figuras

Figura 1. Estudiantes universitarios de la ciudad de Tarma incluidos en la

muestra según edad ... 37

Figura 2. Género de los estudiantes universitarios incluidos en la investigación ... 38

Figura 3. Universidad de procedencia de la muestra de estudios... 40

Figura 4. Grado de instrucción de los padres ... 41

Figura 5. Efectos de la inflación sobre el valor del dinero ... 43

Figura 6. Entendimiento del significado sobre inflación ... 44

Figura 7. Cálculo del interés por un depósito de S/.100 a una tasa del 2% anual. ... 45

Figura 8. Cálculo del interés por un crédito de S/.1000 a una tasa del 5% anual ... 46

Figura 9. ¿Cuál es el principal riesgo de pedir un crédito? ... 48

Figura 10. Significado de una inversión ... 49

Figura 11. Significado de la diversificación de inversiones ... 51

Figura 12. Diversificación de inversiones ... 52

Figura 13. ¿Estuvo ahorrando en los últimos meses? ... 53

Figura 14. ¿Cuál es la principal razón por la que usted ahorra o ahorraría? ... 55

Figura 15. ¿Cómo determina lo que ahorra? ... 56

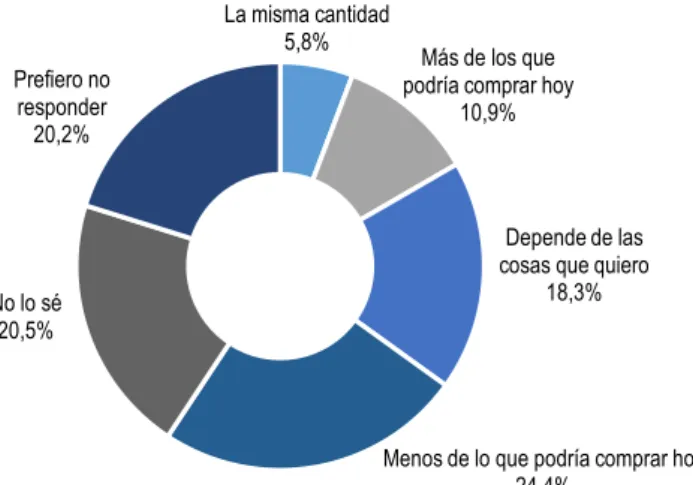

Figura 16. Tiempo que cubrir sus gastos ... 58

xv

Figura 17. ¿Qué tipos de productos financieros utiliza actualmente? ... 60

Figura 18. ¿Cómo prefiere manejar su dinero? ... 62

Figura 19. ¿Qué alternativas considera antes de optar por un producto financiero? ... 63

Figura 20. ¿Cuál de las siguientes actividades realiza? ... 65

Figura 21. Tiene un presupuesto familiar ... 67

Figura 22. Situación en la que los ingresos no cubrían los costos... 68

Figura 23. ¿Qué hizo para cubrir sus costos de vida? ... 70

xvi

Listado de anexos

Anexo 1. Matriz de consistencia ... 86

Anexo 2. Matriz de operacionalización de la variable cultura financiera .. 87

Anexo 3. Cuestionario sobre cultura financiera ... 90

Anexo 4. Fichas de validación de instrumento ... 94

Anexo 5. Permisos para aplicación de cuestionarios ... 98

Anexo 6. Ficha técnica del cuestionario ... 104

Anexo 7. Informe de originalidad ... 105

Anexo 8. Evidencia fotográfica... 108

xvii

Introducción

La cultura financiera es un conjunto de conocimientos, habilidades, hábitos, y costumbres respecto al uso del dinero que tienen en este caso los jóvenes universitarios en Tarma y que se precisa conocer para proponer alternativas de solución y/o mecanismos de fortalecimiento para mejorar su futuro, dada la existencia de productos y servicios financieros en todos los formatos y para todo tipo de necesidad.

Con ese afán, el presente trabajo de investigación ha sido desarrollado bajo los parámetros establecidos por la Carrera Profesional de Administración de Negocios dividido en capítulos de acuerdo con la siguiente estructura:

La primera parte incluye los aspectos formales como carátula, dedicatoria, resumen, Abstract, índices e introducción en las que se presenta de manera estructurada el contenido de toda la tesis.

En segundo lugar, se presenta el capítulo I, en ella se describe la situación problemática y se formula una serie de preguntas de investigación que luego serían respondidas con el trabajo de campo, asimismo se plantea una serie de objetivos que fueron alcanzados en las conclusiones.

Asimismo, se incluye la justificación y las delimitaciones propias de este tipo de estudios.

xviii En tercer lugar, en el capítulo II se detallan los trabajos de investigación ya sean tesis o artículos científicos desarrollados con anterioridad sobre el tema ordenados cronológicamente. Asimismo, se incluye las bases teóricas y se desarrolla la variable tomando en cuenta sus dimensiones. Finalmente en esta parte se operacionaliza la variable principal clasificándola en dimensiones e indicadores.

En cuarto lugar, se propone la metodología de investigación a seguir para alcanzar los objetivos propuestos, esto implica señalar con claridad el tipo, nivel, diseño y métodos de estudio. Asimismo, se determina el tamaño de la muestra a partir de la población de estudiantes universitarios en Tarma, se presenta los instrumentos y el cálculo de validación y confiabilidad.

Finalmente, después de la recolección de datos se organiza la información en el capítulo IV, en ella se describe la variable de estudio por dimensiones e indicadores a la vez que se cruza la información para cada una de ellas con las características sociodemográficas de la población. Por último se incluye las discusiones, conclusiones, recomendaciones y anexos.

Capítulo I

Planteamiento del problema

1.1. Descripción del problema

En la actualidad, las personas se enfocan en formarse y formar a su familia en ganar dinero, pero no se preocupan por aprender cómo gastarlo y mucho menos en ahorrarlo como elemento de previsión y estabilización ante la incertidumbre del futuro.

Cuando hablamos de educación y cultura financiera, estamos ante un reto que hasta hace poco no se habían propuesto ningún país, de allí que el camino sea largo, porque se trata de que la sociedad adquiera ciertos conocimientos en el campo financiero y económico, que pueda llevar a la práctica, para fortalecer las finanzas personales (Soto, 2013).

2 El analfabetismo financiero afecta al 80% de la población latinoamericana, según la Organización para la Cooperación y el Desarrollo Económicos (OCDE), y nuestro país no escapa a esta situación. Solo el 43% de los peruanos mayores de 15 años tiene una cuenta de ahorros, informa el Banco Mundial (BM). Esta cifra dista del promedio en la región (55%). Sin embargo estas cifras han variado positivamente en los últimos años, en el que la mayoría de ciudadanos está bancarizado (El Comercio, 2019).

De acuerdo con la Encuesta sobre Cultura Financiera realizada en el Perú en el año 2011, la cultura financiera es conceptualizada como un conjunto de aspectos conceptuales, actitudinales, destrezas y comportamientos que permiten al poblador administrar adecuadamente sus finanzas. Asimismo considera que un nivel alto de cultura financiera permite acceder a información de calidad respecto a productos financieros generando a su vez una adecuada gestión del presupuesto personal y familiar.

Según información de la SBS publicada en el diario Gestión “el conocimiento de los peruanos en temas financieros es muy bajo.

Menos del 5% conoce el concepto de Tasa de Interés, un término importante para realizar un crédito” (Gil, 2018, párr. 1).

Por tanto, mejorar la cultura financiera de los jóvenes es crucial para asegurar su futuro. De acuerdo con (Marín, 2017) en una publicación del diario la República,

3 La importancia de la educación financiera, desde las escuelas y a todo nivel, se ha convertido en una preocupación gravitante para los países por su incidencia en la economía. De este tipo de educación dependerá la adopción de prácticas y hábitos como el planeamiento financiero, el ahorro, mecanismos responsables de endeudamiento o acumulación de riqueza, que serán vitales en la vida adulta, para la planificación del presupuesto familiar, en el control de los gastos, en la hipoteca de la primera vivienda, o el primer automóvil. (párr. 5)

“A pesar de tener acceso a la información, a una paga semanal o mensual y a productos financieros adaptados a sus necesidades, a los adolescentes les cuesta identificar que sus hábitos de hoy pueden afectar a su vida de mañana” (BBVA, 2017, párr. 1). Por ello concientizar a los más jóvenes de la importancia de la educación financiera es todavía una agenda pendiente en el Perú.

Eyzaguirre (2019) en una publicación realizada en el diario

“Gestión” considera que,

Uno de los pilares fundamentales para el desarrollo de las personas es lograr la ansiada tranquilidad financiera, aquella que permite crecer y proyectarse sin miedos ni preocupaciones. Basándonos en ello, la educación financiera nos brinda el conocimiento, herramientas y dominio de habilidades con decisiones idóneas para desarrollar nuestra propia cultura financiera. (párr. 1)

4 Por todo lo anterior se convierte en un gran desafío mejorar la cultura financiera haciéndola más inclusiva. Ello puede lograrse fomentando el uso de medios de pago electrónicos, haciendo más seguras las transacciones. Carlos Pereira resalta la importancia de la ejecución de programas relacionados con la educación financiera, especialmente en niños y jóvenes, que hagan hincapié en el valor del ahorro, elaborar presupuestos, eficiente inversión de ingresos y especialmente evitar el endeudamiento exagerado (El Comercio, 2019).

Considerando entonces que la cultura financiera se refiere a la capacidad y al conocimiento que tienen las personas en materia financiera y que su nivel de educación en la materia determina la correcta elección de instrumentos financieros, se considera a la cultura financiera como un elemento fundamental para la toma de decisiones en las finanzas personales.

Pudo observarse líneas arriba que es fundamental mejorar la cultura financiera tanto en niños como en jóvenes para así fortalecer la posibilidad de éxito de los mismos en el futuro. En la ciudad de Tarma existen cuatro Universidades que ofrecen distintas carreras profesionales a los jóvenes egresados del nivel secundario, entre ellos se tiene a la Universidad Nacional del Centro del Perú (UNCP), Universidad Nacional Daniel Alcides Carrión (UNDAC), Universidad Autónoma Altoandina de Tarma (UNAAT) y la Universidad Católica

5 Sedes Sapientiae (UCSS) de los cuales año a año egresan más de 220 profesionales (Figura 1). Es menester conocer si estos egresados o quienes aún estudian en dichas aulas tienen una adecuada cultura financiera que les permita invertir en el corto plazo ya sea en una idea de negocio, formación continua, activos, entre otros.

Figura 1.Número de estudiantes por Universidades en Tarma

Fuente: Elaboración propia a partir de información brindada por cada Universidad

Por tanto, el presente estudio tiene como objetivo medir el nivel de educación financiera que tienen los estudiantes universitarios próximos a graduarse en la ciudad de Tarma, caracterizándolo desde el punto de vista socio-demográfico.

364

137

443

645

0 100 200 300 400 500 600 700

UNCP UNAAT UNDAC UCSS

UNCP UNAAT UNDAC UCSS

6

1.2. Formulación del problema:

1.2.1. Problema General

¿Qué características sociodemográficas presentan los estudiantes universitarios respecto a la cultura financiera en la ciudad de Tarma - 2019?

1.2.2. Problemas específicos

¿Cuál es el nivel de cultura financiera de los estudiantes universitarios en la ciudad de Tarma en el periodo 2019?

¿Existe diferencia respecto a la cultura financiera si en el análisis se considera la edad de los estudiantes universitarios en la ciudad de Tarma - 2019?

¿Existe diferencias entre varones y mujeres respecto a la cultura financiera en los estudiantes universitarios en la ciudad de Tarma - 2019?

¿Existe diferencia significativa si en el análisis se incluye la carrera profesional de los estudiantes universitarios en la ciudad de Tarma - 2019?

¿El grado de instrucción de los padres juega un papel importante en el nivel de cultura financiera de los estudiantes universitarios en la ciudad de Tarma - 2019?

7

1.3. Objetivos de investigación 1.3.1. Objetivo General

Describir las características sociodemográficas que presentan los estudiantes universitarios respecto a la cultura financiera en la ciudad de Tarma - 2019.

1.3.2. Objetivos Específicos:

Medir el nivel de cultura financiera de los estudiantes universitarios en la ciudad de Tarma - 2019.

Evaluar diferencias respecto a la cultura financiera al considerar la edad de los estudiantes universitarios en la ciudad de Tarma - 2019.

Identificar si existe diferencias entre varones y mujeres respecto a la cultura financiera en los estudiantes universitarios en la ciudad de Tarma - 2019.

Identificar la existencia de diferencias significativas en la cultura financiera al incluir la carrera profesional de los estudiantes universitarios en la ciudad de Tarma - 2019.

Verificar si el grado de instrucción de los padres juega un papel importante en el nivel de cultura financiera de los estudiantes universitarios en la ciudad de Tarma - 2019.

8

1.4. Justificación e importancia.

En los últimos años se viene incursionando con bastante ahínco en temas de educación financiera, aún desde los niveles básicos de educación con el objetivo de fortalecer la inteligencia financiera de los futuros ciudadanos y empresarios; sin embargo sobre los estudiantes universitarios existen pocos estudios, es más, hay pocas iniciativas para revertir la deficiente cultura financiera, por lo que este estudio se convierte en un aporte significativo sobre el tema.

Asimismo, el diseño metodológico utilizado para medir las variables de estudio será adaptado a partir de estudios internacionales, convirtiendo esta propuesta en un aporte muy significativo para el estudio de la cultura financiera en la provincia, que optativamente puede ser adaptada a otros estudios de carácter social.

Por otro lado, tiene una justificación económica ya que permitirá mejorar significativamente el adecuado uso del dinero dinamizando la economía y fortaleciendo la inversión mediante prácticas financieras correctas al proponerse estrategias al respecto.

Por último, los resultados de esta investigación permitieron en primer lugar, un acercamiento a la realidad para conocer la dinámica del problema, por otro lado permitirá el diseño de propuestas desde la universidad para mejorar y desarrollar una cultura financiera adecuada en los jóvenes universitarios para finalmente implementar

9 una serie de estudios experimentales sobre el tema a fin de hacer más sostenible el futuro de los profesionales en Tarma.

1.5. Delimitación y Limitaciones

1.5.1. Delimitaciones a) Delimitación Temporal

El estudio realizado fue de corte transversal por lo que la variable de estudio ha sido medida en un solo momento y de acuerdo con lo planificado en el cronograma de actividades.

b) Delimitación espacial

El ámbito espacial que abarca la investigación fue la ciudad de Tarma y en ella las instituciones de educación superior Universitaria que incluye a la UNCP, UNDAC, UNAAT y UCSS.

c) Delimitación conceptual

Entiéndase en esta investigación que la cultura financiera es, de acuerdo con (Núñez, 2018), “el conjunto de conocimientos, habilidades, actitudes y comportamientos que permite a la población gestionar sus finanzas personales” (p. 22).

A diferencia de la educación financiera que es intencional, formal, planificado, estructurado y que pretende mejorar las prácticas financiera tanto a nivel personal como organizacional.

10

Capítulo II Marco teórico

2.1. Antecedentes de investigación

2.1.1. Antecedentes a nivel internacional:

Gutierrez y Delgadillo (2018) afirman que en Asia, Europa y Estados Unidos, la educación financiera de los jóvenes universitarios, es incipiente y poco desarrollado esto acompañado de estrategias de aprendizaje en un nivel muy básico. Asimismo, encontró que en América Latina la educación financiera en jóvenes es insuficiente por mas que exista apoyo de instituciones estatales y privadas.

Finalmente encontró en la muestra de estudio específica que las limitaciones para comprender, aplicar y evaluar temas financieros por parte de los estudiantes de pregrado en Cochabamba tienen serias limitaciones.

11 Chiñas, Sainz, Sánchez y Alonso (2017) tuvieron por objetivo

“identificar los hábitos de ahorro, inversión, consumo y crédito que realizan los estudiantes (…) de la Universidad Veracruzana y los estudiantes del Pregrado (…) de la Universidad Santo Tomás (…) como prácticas que contribuyen a la educación financiera” (p. 229).

Respecto a la dimensión planeación el 85% de estudiantes depende económicamente de sus padres, pero el 33% toma sus propias decisiones. En el caso de los hábitos de consumo el 94% paga en efectivo, el 35% se sale de sus presupuestos, el 11% pide prestado.

Por otro lado el 72% ahorra informalmente. El 61% solicitó un préstamo ya sea familiar o a una entidad financiera. El 44% considera que la mejor inversión es su educación. El 36% prefiere buscar información antes de solicitar préstamos bancarios. El 52% asocia educación financiera con independencia.

Cabrera y Zapata (2017) tuvieron por objetivo: “Identificar la cultura financiera que posee una muestra de estudiantes de las carreras de Técnico Superior Universitario en Administración (…) de la Universidad Tecnológica Metropolitana” (p. 21) aplicando un estudio de diagnóstico. La muestra estuvo integrada por 278 estudiantes. Los resultados indican que más del 60% tiene el hábito de presupuestar, de ellos 34% presupuesta semanalmente. Asimismo el 70% lleva varios registros, la mayoría ahorra para en el futuro vivir de ello, 73% tienen en claro lo que significa un crédito, por otro lado

12 se encontró que debido a que son jóvenes aún son dependientes de sus padres pero tienen en claro los retos económicos y financieros futuros.

Moreno, García y Gutiérrez (2017) midieron “el nivel de educación financiera que tienen los jóvenes que ya han recibido instrucción formal relacionada con las finanzas en la Universidad Cristobal Colón de Veracruz, México” (p.163). Para lo cual aplicaron una encuesta a 115 estudiantes. Los resultados encontrados indican que dichos estudiantes están habituados a elaborar presupuestos que permitan planificar gastos; sin embargo su nivel de educación financiera es bajo. Por otro lado la muestra de estudio no cuenta con habilidades suficientes para manejar productos financieros.

Finalmente los autores sugieren que se incluyan materias relacionadas con las finanzas.

Duque, Gonzáles y Ramírez (2016) consideran que la cultura y educación financiera es uno de los temas de mayor importancia económica a nivel mundial, ya que los productos y mercados financieros se hacen cada vez más complejos y con ello surge la necesidad de formar personas con mejor conocimiento y cultura financiera. Los resultados indican que en los primeros semestres los estudiantes presentan bajas capacidades financieras, asimismo existe poca confianza al sistema financiero, por lo que sugiere implementar un programa de educación financiera.

13 Palomares y Serrano (2016) analizan lo importante que es la competencia financiera relacionada con competencias emocionales.

Los resultados que encontraron indican cuan importantes son las competencias financieras cuando se forman docentes universitarios de tal manera que ellos preparen ciudadanos que se comprometan con un futuro más democrático y solidario.

Para López (2016) la cultura financiera conceptualmente “es un proceso que permite a los usuarios financieros mejorar su perfil de conocimiento y habilidades para el buen uso de productos financieros así como para tomar las mejores decisiones en dicho uso que eleven su bienestar financiero” (p. 36). Las conclusiones indican la educación financiera empodera a las personas tanto individual como familiar ya que permite gestionar de mejor forma las finanzas a partir de allí propone un modelo de cultura financiera integral para universitarios.

2.1.2. Antecedentes a nivel nacional

Núñez (2018) determina “la incidencia de la cultura financiera en la toma de decisiones de los estudiantes de Ingeniería Económica de la UNA-Puno, 2016 II” (p. 9). El estudio realizado tiene enfoque cuantitativo, utiliza el método hipotético-deductivo y tiene diseño no experimental –explicativo, la muestra de estudio incluye a 260 estudiantes. Los resultados muestran que existe suficiente evidencia que la cultura incide de manera significativa en la toma de decisiones.

14 Por otro lado la cultura financiera de los estudiantes presenta variaciones si se considera el semestre académico, mejorando en los semestres más altos. La mayoría (90%) toma decisiones correctas respecto a sus finanzas personales. Finalmente el autor propone un programa de educación financiera para promoverlo en los estudiantes a través de tres módulos: conceptos básicos, sistema financiero y finanzas personales.

Tinoco (2018) tuvo por objetivo “determinar el nivel de educación financiera en estudiantes universitarios de una universidad del departamento de Junín – 2017” (p. 37). El estudio es cuantitativo, de tipo básico y diseño no experimental. La muestra de estudios incluye a 180 estudiantes universitarios. Las conclusiones están estructuradas en tres bloques. La primera está relacionada con la adquisición de información y conocimientos financieros, los resultados indican que los jóvenes desconocen el término educación financiera y el 37% considera que sirve para hacer cuentas. En segundo lugar, respecto al desarrollo de habilidades donde el 35.71% hace depósitos y en su mayoría buscan independencia financiera usando tarjetas de crédito. Finalmente, el tercer bloque referido a decisiones financieras indica que el 51.65% manifiestan características de impago y el 28.57% desconoce sobre inversiones.

15 2.2. Teorías básicas:

2.2.1. Teoría de la elección racional

Esta es una teoría social con perspectiva analítica; es decir que

“se aproxima a los fenómenos sociales asumiendo que éstos se pueden explicar en términos de sus partes constitutivas y de las relaciones causales que existen entre ellas” Arbitrol y Botero (2005) citado en Rodríguez y Arias (2018, p. 6). Explicando la elección racional de una acción podría decirse que “la acción es la mejor forma de satisfacer el set completo de los deseos de los agentes, dadas las mejores creencias que el agente pudiera formarse en relación a la evidencia” (Rodríguez y Arias, 2018, p.7).

De acuerdo con lo anterior, Rodríguez y Arias (2018) concluyen que,

…las personas que actúan o deciden racionalmente están intentando alcanzar alguna meta que no se puede lograr sin una acción, así, las personas necesitan de información, capacidad de analizar y evaluar las distintas alternativas que les permitan tomar decisiones, así como necesitan del deseo de llegar a la mejor decisión, en otras palabras, a la maximización de su utilidad. (p. 6).

16 2.2.2. Teoría de la racionalidad limitada

“La toma de decisiones es un aspecto racional en relación al sentido de intencionalidad, pues todo individuo racionalmente elije una decisión y ejerce una acción para lograr un objetivo” (Morales, 2010, p. 14). Sin embargo, Simon (1997), el pionero de esta teoría, establece que el ser humano cuenta con el aparato cognitivo limitado, que no le permite tomar elecciones racionales en el sentido de maximización que propone la economía neoclásica. Esta postura de Simon reconoce que todo humano está limitado en recursos, tiempo y capacidad para procesar, elaborar todas las alternativas posibles y para elegir sobre aquella que le otorga un máximo beneficio.

El modelo de racionalidad limitada incorpora también la idea de satisfacción. Simon considera que: “…el individuo no puede tomar decisiones óptimas, y en lugar de ello propone, que el proceso de elección se evalúa en función del nivel de aspiración de cada individuo” (Simon, 1997, p. 120).

2.2.3. Teoría de las finanzas conductuales

“Existe cuantiosa evidencia la cual sugiere que el paradigma económico estándar -agentes racionales que operan en un mercado eficiente- no es adecuado para describir el comportamiento observable de los individuos en los mercados financieros”

(Hernández, 2009, p. 8). Las finanzas conductuales son un nuevo

17 campo de investigación que se orienta en los factores cognoscitivos y asuntos emocionales que impactan los procesos de toma de decisiones de individuos, grupos y organizaciones.

Rodríguez y Arias (2018) consideran que,

Las finanzas conductuales tienen el potencial de convertirse en un complemento valioso para la teoría financiera clásica y neoclásica que actualmente domina el comportamiento financiero; esto ha llevado a entender que los seres humanos tienden a configurar sus expectativas a partir de una serie de acontecimientos que terminan interpretándose como tendencias. (p. 9)

2.3. Desarrollo de la variable

2.3.1. Cultura financiera 2.3.1.1. Definición.

La cultura financiera es el dominio de habilidades, conocimientos y prácticas diarias necesario para tomar decisiones financieras con información y de una forma sensata a lo largo de la vida. Está muy vinculada a la educación financiera, que hace referencia a la enseñanza de dichas habilidades, prácticas y conocimientos con los que afrontar en una mejor posición los retos básicos de índole financiera.

18 Por otro lado, (Núñez, 2018) considera que la cultura financiera es,

…el conjunto de conocimientos, habilidades, actitudes y comportamientos que permite a la población gestionar sus finanzas personales. Un buen nivel de cultura financiera facilita el acceso a mayor y mejor información sobre productos financieros y permite un mejor control del presupuesto personal y familiar. (p.22)

Asimismo, Higuera y Serrano (2009) consideran que la cultura financiera “hace referencia a ideas, percepciones, actitudes, costumbres y reglas que compartimos frente al mundo del dinero y las instituciones que en él intervienen. Por otro lado, la cultura es un resultado y la educación un proceso de aprendizaje” (p. 21).

2.3.1.2. Importancia de la cultura financiera

De acuerdo con Alejandro (2015):

Una mayor cultura financiera facilita la toma de decisiones financieras bien fundamentadas, convirtiéndose de este modo la educación financiera en una herramienta muy eficiente para proteger a ahorradores e inversores y aumentando la estabilidad y el desarrollo del sistema económico y financiero. (p. 21)

Se identifica por lo tanto como una necesidad relevante conocer y manejar un lenguaje financiero específico. Se trata de difundir entre los ciudadanos determinados conceptos básicos que son importantes

19 y con los que deben estar familiarizados, ya que las decisiones financieras afectan a cualquier aspecto de la vida cotidiana.

Por su parte, Peralta (2014) indica que la cultura financiera es importante porque,

a) Beneficia a los individuos al posibilitarles entender mejor las opciones financieras que tienen a su alcance, la importancia del ahorro y al manejo responsable del crédito, no sobre endeudarse. b) Permite conocer más sobre el funcionamiento del Sistema Financiero, ya que puede incrementar el ahorro y reducir los riesgos del crédito. c) Permite que las Instituciones Financieras pueden proveer mejores servicios y tomar un enfoque centrado en el cliente.

d) Ayuda a los consumidores educados adquirir productos financieros adecuados para ellos, lo que disminuye el riesgo de no repago para las instituciones financieras. Con lo que se disminuye la tasa de morosidad. e) Los clientes mejor informados demandarán mayor efectividad y eficiencia en las operaciones de las instituciones financieras, así como más servicios financieros y de mejor calidad que respondan realmente a sus necesidades. (p.22)

2.3.1.3. Dimensiones de la cultura financiera

Esta variable puede ser entendida a partir de Olmos, Tabares y Rodríguez (2006, p. 58) a través de las siguientes dimensiones:

20 a) Conocimiento y entendimiento

La cultura financiera es expresada mediante el conocimiento y entendimiento que se tenga sobre ciertos conceptos y aplicaciones prácticas de los mismos. Prialé, Yamada, Marin y Salazar (2011) respecto a esta dimensión consideran que,

Uno de los pilares básicos de la cultura financiera de la población es el conocimiento y entendimiento que se tiene sobre los conceptos fundamentales de las finanzas. En esta sección, se evalúa a la población mediante preguntas específicas sobre qué tanto conoce y entiende los conceptos de inflación, tasa de interés, rentabilidad- riesgo y diversificación. (p. 17).

En ese mismo orden de ideas el conocimiento financiero es la acción de obtener este conocimiento “adquirida a través de la educación y experiencias específicas relacionadas con los conceptos esenciales de finanzas y productos personales… implica que un individuo debe tener la habilidad y confianza en su educación financiera para tomar decisiones” (Ramos, García y Moreno, 2017, p.

271)

Asimismo, dichos autores consideran que “la relevancia que tiene el conocimiento para una persona tiene un efecto en la percepción de dicho conocimiento, por lo que si tiene importancia para el estudiante, esto afectará al conocimiento actual y percibido de una manera positiva” (Ramos y otros, 2017, p. 270).

21 b) Planificación financiera

Por otro lado, es importante la planificación o previsión financiera ya que permite adelantarse a las circunstancias del futuro tomando decisiones hoy. Para Prialé y otros (2011),

Todas las personas experimentamos a lo largo de la vida ciertos acontecimientos predecibles que requieren de una planificación financiera, como, por ejemplo, la vejez. Asimismo, hay en el futuro un componente inherentemente incierto, por lo que los individuos y familias también tienen que hacer provisiones para librarse de las situaciones de emergencia financiera. Ser capaz de superar esas situaciones no solo contribuye a la estabilidad financiera a nivel individual y familiar, sino que también aumenta la estabilidad de la economía en su conjunto. (pág. 25)

Para Gitman y Zutter (2012) la planeación financiera es “un aspecto importante de las [decisiones financieras] porque brinda rutas que guían, coordinan y controlan las acciones (…) para lograr objetivos. Dos aspectos clave del proceso de planeación financiera son la planeación de efectivo y la planeación de utilidades” (p. 117).

c) Productos financieros

Los productos financieros son instrumentos que se obtienen a través de bancos o mercados financieros para conseguir financiación u ofrecerla con el objetivo de obtener una rentabilidad, es decir, invertir. Éstos pueden ser de ahorro, de inversión y de financiación.

22 La primera incluye cuentas bancarias, depósitos bancarios y planes de pensiones, la segunda: bonos, opciones, futuros, fondos de inversión, entre otros y por ultimo las de financiación podrían incluir:

p´restamos, hipotecas, créditos y tarjetas de crédito.

El uso de productos financieros indica el conocimiento y disposición para aprovechar sus beneficios en la toma de decisiones financieras. Prialé y otros (2011) incluyen en esta dimensión, “los productos más utilizados del sistema financiero, de seguros y de fondos de pensiones, con el objetivo de saber qué tanto la población conoce de ellos y los criterios que considera para seleccionarlos”. (p.

31)

d) Control financiero

Finalmente, no tendría sentido las dimensiones anteriores si no existiera un adecuado control que permita organizar correctamente los usos y fondos para las diversas necesidades financieras. Por ello Prialé y otros (2011) consideran que,

Un elemento clave de la habilidad financiera del individuo es el control sobre las finanzas personales, que puede ser medido a través de la identificación de las herramientas que utiliza para afrontar sus problemas financieros, y el modo en que se manejan. Asimismo, a través de la comprensión del comportamiento de los encuestados sobre sus asuntos financieros se podrán plantear políticas

23 específicas que puedan impulsar un control financiero más adecuado. (p. 39)

Por su parte Esan (2016) en un artículo vritual considera que el control financiero “es la etapa posterior a la implantación del plan financiero. Un plan financiero sin mecanismos de control está condenado al fracaso” (párr. 1). Dicho control debe permitir: hacer un diagnóstico de problemas, generar medidas de corrección, adoptar la mejor medida, comunicarlo y motivar acciones similares en el futuro.

2.4. Variables de investigación Variable 1: Cultura financiera Tabla 1

Operacionalización de la variable de estudio

VARIABLES DIMENSIONES INDICADORES INSTRUMENTO Variable X:

Cultura Financiera.

Dominio de habilidades, conocimientos y prácticas diarias necesario para tomar decisiones financieras con

X1:

Conocimiento y entendimiento

X1.1: Inflación

X1.2: Tasa de Interés X1.3: Rentabilidad –

riesgo y diversificación

Cuestionario

X2:

Planificación financiera

X2.1: Formas de ahorro X2.2: Tiempo que podrían cubrir sus gastos

X3: Productos financieros

X3.1: Posesión

X3.2: Consideraciones

24 información y

de una forma sensata a lo largo de la vida.

X4: Control financiero

X4.1: Control financiero X4.2: Presupuesto familiar

X4.3: Costo de vida Fuente: Encuesta de Cultura Financiera del Perú (2011)

2.5. Hipótesis de investigación

La presente investigación alcanza el nivel descriptivo, por lo que no necesariamente tiene hipótesis. Para Hernández, Fernández, y Baptista (2014) “no en todas las investigaciones descriptivas se formulan hipótesis que intentan predecir un dato o valor, ni tampoco afirmaciones más generales” (p. 108).

25

Capitulo III

Metodología de la investigación

3.1. Tipo de investigación

Según la intervención del investigador es Observacional pues Supo (2012) considera que en este caso “no existe intervención (…) los datos reflejan la evolución natural de los eventos, ajena a la voluntad del investigador” (p. 1). Este trabajo pretende caracterizar de manera sociodemográfica la “cultura financiera” de los estudiantes universitarios en Tarma.

3.2. Nivel de investigación

Tomando en cuenta a Hernández y otros (2014) la investigación se enmarca en el nivel descriptivo ya que “…se busca especificar las propiedades, las características y los perfiles de personas, grupos, comunidades, procesos, objetos o cualquier otro fenómeno que se

26 someta a un análisis” (p. 92). Asimismo para Supo (2012) este nivel

“describe fenómenos sociales (…) en una circunstancia temporal y geográfica determinada. Su finalidad es describir y/o estimar parámetros” (p. 2).

3.3. Métodos de investigación 3.3.1. Método General

3.3.1.1. Método Científico.-

El método científico es por naturaleza el sustento metodológico y estructural de toda investigación. “El método científico es la estrategia de la investigación científica: afecta a todo el ciclo completo de la investigación” (Caballero, 2014, p. 96), asimismo, “es el conjunto de pasos, técnicas y procedimientos que se emplean para formular y resolver problemas de investigación mediante la prueba o verificación de hipótesis” (Arias, 2012, p. 19), por lo tanto se aplicó desde el inicio, con pretensión de asegurar la solución del problema motivo de la investigación. Cada parte de esta investigación está basada y estructurada en los principios establecidos por dicho método.

3.3.2. Métodos Específicos 3.3.2.1. Método Inductivo.-

Para Caballero (2014) el método inductivo es “aquella orientación que va de los casos particulares a lo general; (…) parte de los datos o elementos individuales y, por semejanzas, se sintetiza y

27 se llega a un enunciado general que explica y comprende esos casos particulares” (p. 83). Se realizó un estudio detallado sobre las variables incluidas en la investigación partiendo de aspectos particulares para luego determinar y establecer las conclusiones y sugerencias de manera generalizada.

3.3.2.2. Método descriptivo.-

Este método es conocido como “Aquella orientación que se centra en responder la pregunta acerca de cómo es una determinada parte de la realidad objeto de estudio” (Caballero, 2014, p. 83). Por las características de la investigación es el método que más se utilizó.

3.4. Diseño de investigación:

El diseño que se aplicó dada las características de la problemática es el no experimental pues no se pretende manipular ninguna variable, sino recopilar e interpretar los datos a través de instrumentos validados y confiables en un determinado momento por lo que es de corte transversal. (Hernández y otros, 2014).

3.5. Población y muestra:

Unidad de estudio: De acuerdo con Supo (2012) es:

…la unidad de la cual se necesita información, es el individuo o conjunto de individuos de donde se obtiene el dato; la unidad de estudio corresponde a la entidad que va a ser objeto de medición y se refiere al qué o quién es sujeto de interés en una investigación. (p. 4)

28 Por lo tanto la unidad de estudio es el estudiante universitario perteneciente a una institución de educación superior universitaria en Tarma.

La población de estudios incluye a estudiantes de las cuatro universidades existentes en la ciudad de Tarma, tal como se presenta en la tabla siguiente:

Tabla 2

Población de estudiantes universitarios en Tarma

Universidad Carrera Profesional Población por Carrera Profesional

Población Total

UNCP Administración de Negocios 193 364

Administración Hotelera y

Turismo 90

Ingeniería Agroindustrial 81

UNAAT Administración de Negocios 45 137

Enfermería 47

Ingeniería Agroindustrial 45

UNDAC Enfermería 217 443

Obstetricia 226

UCSS Ingeniería Ambiental 166 645

Ingeniería Civil 178

Ingeniería Industrial 83

Psicología 115

Tecnología Médica 53

Ingeniería de sistemas 50

TOTALES 1589 1589

Fuente: Datos proporcionados por las diversas universidades a partir de la solicitud presentada

Dado el tamaño de la población se aplicó un muestreo probabilístico; por lo que el tamaño de la muestra se calculó mediante la siguiente formula:

29 𝑛𝑖 = (𝑃. 𝑄). 𝑍2 . 𝑁𝑖

𝐸𝐸2. (𝑁𝑖 − 1) + (𝑃. 𝑄). 𝑍2 Dónde:

ni = Número de elementos de la muestra

Ni = Número de elementos de la población (1589)

P = Probabilidad de que una porción de la población esté incluida en la muestra

Q = Probabilidad de que una porción de la población no esté incluida en la muestra. En este caso P y Q = 0.5.

Z = Valor de Z que define un área de ambas colas combinadas de la distribución normal igual al nivel de significación que controla el error típico 1 o Alpha de 0.05 al valor de Z = 1.96

EE = Error estándar de medición (mide la precisión o confiabilidad de los resultados muestrales) se debe controlar a niveles menores a 0.1 ó de 0.09

𝑛𝑖 = (0,5 . 0,5) . (1.96)2 . 1589

(0,05)2. (1589 − 1) + (0,5 .0,5). (1,96)2 = 310

La muestra total es de 310 estudiantes universitarios ponderados (Anexo 2) con el total de la población quedan distribuidos de acuerdo a la tabla siguiente:

30 Tabla 3.

Muestra de estudiantes incluidos en la investigación

Universidad Carrera Profesional Muestra por Carrera Profesional

Muestra Total

UNCP Administración de Negocios 38 71

Administración Hotelera y

Turismo 18

Ingeniería Agroindustrial 16

UNAAT Administración de Negocios 9 27

Enfermería 9

Ingeniería Agroindustrial 9

UNDAC Enfermería 42 86

Obstetricia 44

UCSS Ingeniería Ambiental 32 126

Ingeniería Civil 35

Ingeniería Industrial 16

Psicología 22

Tecnología Médica 10

Ingeniería de sistemas 10

TOTALES 310 310

Fuente: Elaborado por los investigadores a partir de la población total

Finalmente, en la investigación se incluyeron 316 estudiantes universitarios, dado que algunos quisieron participar voluntariamente.

3.6. Técnicas, instrumentos y procedimientos de recolección de datos:

3.6.1. Técnicas:

3.6.1.1. Encuestas.-

Para Carrasco (2007) la encuesta es “una técnica de investigación social para la indagación, exploración y recolección de

31 datos, mediante preguntas formuladas directa o indirectamente a los sujetos que constituyen la unidad de análisis del estudio investigativo”

(p. 314). En la investigación se aplicará dicho cuestionario a los estudiantes de las cuatro universidades existentes en la ciudad de Tarma, en el mes de Agosto del año en curso.

3.6.1.2. Instrumentos:

Si la técnica es la encuesta, entonces el instrumento es el cuestionario: dicho instrumento de recolección de datos está basado en la Encuesta de Cultura Financiera realizada en el Perú en el año 2011 (ENFIN 2011).

3.7. Técnicas de procesamiento de datos:

Para el tratamiento de datos luego de su recolección se utilizó el Excel 2016 para tabular los datos, asimismo con el SPSS en su versión 23 se procesarán y analizaran los resultados tomando en cuenta cada una de las dimensiones e indicadores; se utilizaran tablas de frecuencia y gráficos de sectores para representar de manera resumida los datos para finalmente generar las discusiones correspondientes, establecer las conclusiones y proponer alternativas de solución.

32

3.8. Validez y confiabilidad del instrumento 3.8.1. Validez

De acuerdo con Córdova (2018) “Se dice que un instrumento es válido cuando realmente mide los que pretende medir o cuando muestra un resultado que verdaderamente refleja el estado de la variable que está midiendo” (p. 109).

Existiendo diversos métodos de validación, se seleccionó la

“validación por juicio de expertos” el mismo que es muy utilizado dado que incluye tanto la validez de contenido como la de constructo en una misma ficha. Basado en Córdova (2018) el procedimiento es el siguiente:

Contar con el apoyo de al menos 3 expertos.

Entregar a cada experto: matriz de consistencia, operacionalización de variables, instrumento de recolección y ficha especial de validación.

Cada experto debe desarrollar la ficha especial de validación.

Construir la tabla de concordancia.

Considerar válido cuando el coeficiente de validez promedio es al menos 70% y haya sido aprobado al menos por dos expertos.

Para la validación se consideró la siguiente valoración (Tabla 4) así como las dimensiones e indicadores a evaluarse (Tabla 5):

33 Tabla 4.

Valoración del instrumento de recolección de datos

Muy malo Malo Regular Bueno Muy Bueno

0 - 4 5 - 8 9 - 12 13 - 16 17 - 20

Tabla 5

Resumen de validación por dimensiones e indicadores

Nº Dimensiones Indicadores Expertos

1 2 3 4

1. Claridad Formulado con lenguaje

apropiado 16 16 17 17

2. Objetividad Expresado en conductas

observables 17 16 16 17

3. Actualidad Adecuado al avance de

la ciencia 17 18 17 16

4. Organización Tiene organización

lógica. 17 17 17 17

5. Suficiencia Comprende los aspectos

en cantidad y calidad 15 16 16 15 6. Intencionalidad Adecuado para el recojo

de datos del estudio. 16 16 15 15 7. Consistencia Basado en aspectos

teóricos científicos 16 15 15 17 8. Coherencia Presenta coherencia

entre las dimensiones, indicadores y preguntas.

18 17 16 16

9. Metodología La estrategia responde a

lo que se desea estudiar. 16 16 16 16 10. Pertinencia Adecuado para el

estudio. 16 16 15 16

Suma total por experto 164 164 160 162 Para calcular el coeficiente de validez se utilizó la siguiente fórmula:

𝐶𝑜𝑒𝑓. 𝑑𝑒 𝑣𝑎𝑙𝑖𝑑𝑒𝑧 = 𝑆𝑢𝑚𝑎 𝑡𝑜𝑡𝑎𝑙 𝑝𝑜𝑟 𝑒𝑥𝑝𝑒𝑟𝑡𝑜

𝑛º 𝑑𝑒 𝑑𝑖𝑚𝑒𝑛𝑠𝑖𝑜𝑛𝑒𝑠 × 𝑣𝑎𝑙𝑜𝑟𝑎𝑐𝑖ó𝑛 𝑚á𝑥𝑖𝑚𝑎

34 Los resultados son los siguientes:

Tabla 6

Coeficiente de validación por cada experto

Nº Expertos Coeficiente Decisión

1 Lic. Kelly Y. Angulo Cruzado 0,82 Válido 2 Mg. Teodoro E. Leonardo Aguilar 0,82 Válido 3 Lic. Juan Carlos Alcocer Ore 0,80 Válido 4 Lic. Wilber M. Capcha Rojas 0,81 Válido

Finalmente se considera que el instrumento es válido por lo que el coeficiente promedio es 81.25% supera el 70% asimismo todos los expertos indican que es válido. Por otro lado, la media geométrica es también 81.24%.

3.8.2. Confiabilidad

De acuerdo con el autor antes señalado la confiabilidad es “la capacidad que tiene un instrumento de hacer una medición real de una variable, así como la consistencia o estabilidad de la medición”

(Córdova, 2018, p. 120).

En este caso, también existen diversos métodos; sin embargo, se utilizó el “Coeficiente de confiabilidad Alfa de Cronbach” para ello fue necesario seguir los siguientes pasos:

Establecer la validez (81%)